thuật);

g) Kết luận và kiến nghị;

h) Các phụ lục có liên quan để minh họa cho kết quả khảo sát thu được (nếu có).

2. Báo cáo kết quả khảo sát phải được chủ đầu tư kiểm tra, nghiệm thu và là cơ sở cho việc triển khai lập thiết kế cơ sở hoặc thiết kế chi tiết (trong trường hợp dự án thực hiện lập báo cáo kinh tế - kỹ thuật).

3. Tổ chức, cá nhân lập

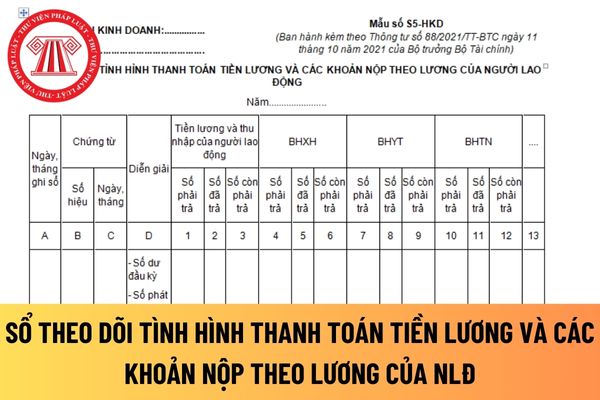

lương và các khoản thu nhập của người lao động, phiếu chi hoặc giấy báo Nợ của ngân hàng về thanh toán tiền lương và các khoản nộp theo lương của người lao động cho cơ quan BHXH.

+ Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản phải trả, đã trả và còn phải trả về tiền lương

GIẢI PHÁP THỰC HIỆN CHƯƠNG TRÌNH

1. Hoàn thiện hệ thống chính sách, pháp luật và nâng cao năng lực thanh tra, kiểm tra, giám sát, cung cấp dịch vụ công về an toàn, vệ sinh lao động lao động

...

2. Tăng cường thông tin, tuyên truyền, huấn luyện nâng cao nhận thức về an toàn vệ sinh lao động

a) Tiếp tục đổi mới nội dung và đa dạng hóa các hình thức

bảo vệ, phòng chống suy thoái, cạn kiệt, ô nhiễm nguồn nước; bảo vệ, bảo tồn hệ sinh thái thủy sinh, đa dạng sinh học ; phòng, chống thiên tai; bảo đảm quốc phòng, an ninh và các yêu cầu khác liên quan đến bảo vệ nguồn nước;

- Quy mô, phạm vi tác động, phương thức khai thác và khả năng điều tiết nước đối với đập, hồ chứa;

- Thoả thuận quốc tế, điều

nhọn.

Như vậy, theo quy định trên thì mục tiêu của trường Đại học Việt Đức là phấn đấu trở thành một trung tâm đào tạo, nghiên cứu hàng đầu ở Việt Nam, được các tổ chức kiểm định giáo dục có uy tín của khu vực và quốc tế công nhận.

Trường tổ chức đào tạo các chương trình đại học và sau đại học chất lượng cao, đặc biệt ở những ngành, chuyên ngành mà

.

- Cơ quan thuế khi kiểm tra, thanh tra đối với doanh nghiệp phải kiểm tra các điều kiện được hưởng ưu đãi thuế, số thuế thu nhập doanh nghiệp được miễn thuế, giảm thuế, số lỗ được trừ vào thu nhập chịu thuế theo đúng điều kiện thực tế mà doanh nghiệp đáp ứng được.

Trường hợp doanh nghiệp không đảm bảo các điều kiện để áp dụng thuế suất ưu đãi và

nước, tài chính công, hợp tác công tư, xã hội hóa các dịch vụ công, đầu tư, môi trường, xây dựng, kinh doanh bất động sản, ngân hàng, tài chính, tự chủ tài chính, chứng khoán, trái phiếu, doanh nghiệp, giám định, định giá.

Đẩy mạnh phân cấp, phân quyền phù hợp đi đôi với tăng cường kiểm tra, thanh tra, giám sát; đề cao trách nhiệm của người đứng đầu

bằng các vật liệu không ngấm nước, không trơn, không bị hoá chất làm thôi nhiễm, không gây độc đối với thực phẩm, dễ làm vệ sinh và thoát nước tốt.

2.1.3.3. Tường và góc nhà: tường phải phẳng, sáng màu, các góc nhà phải làm tròn, không ngấm nước, không gây ô nhiễm đối với thực phẩm, dễ làm vệ sinh.

2.1.3.4. Cửa ra vào: có bề mặt nhẵn, không ngấm

tin sinh trắc học của chủ tài khoản đối với khách hàng là cá nhân;

- Thông tin sinh trắc học của người đại diện hợp pháp đối với khách hàng là tổ chức;

Bước 2: Kiểm tra tính hợp pháp, hợp lệ của các tài liệu, thông tin, dữ liệu xác minh thông tin nhận biết khách hàng và phải thực hiện đối chiếu khớp đúng thông tin sinh trắc học của chủ tài khoản

qua:

+ Đồng thời hỗ trợ học sinh, sinh viên học tập hiệu quả trong môi trường lớp học đang dần được công nghệ hóa, số hóa.

+ Góp phần thực hiện đúng chủ trương công bằng xã hội, quan tâm đến mọi người dân, "không bỏ ai lại phía sau" của Đảng và Nhà nước. Như vậy, chính sách ban hành đã được triển khai, thực hiện đồng bộ và đạt được một số kết quả

tiền, hàng cứu trợ;

- Chi cho các hoạt động liên quan đến việc thực hiện các nhiệm vụ chung trong quá trình vận động, tiếp nhận, vận chuyển, phân phối tiền, hàng cứu trợ (tiền thuê kho, bến bãi; chi phí đóng thùng, vận chuyển hàng hóa; chi phí chuyển tiền; chi phí liên quan đến phân bổ tiền, hàng cứu trợ);

- Các khoản chi khác có liên quan đến hoạt

.

4. Mức phụ cấp 40% áp dụng đối với công chức, viên chức thường xuyên, trực tiếp làm chuyên môn y tế dự phòng; xét nghiệm; khám bệnh, chữa bệnh; kiểm soát nhiễm khuẩn, chăm sóc người bệnh, phục hồi chức năng; giám định y khoa; y dược cổ truyền; dược, mỹ phẩm; an toàn vệ sinh thực phẩm, trang thiết bị y tế; sức khỏe sinh sản tại các cơ sở sự nghiệp y

chức, cá nhân đưa đi, đơn vị, cá nhân lập danh sách người lao động hỗ trợ kèm theo hồ sơ của người lao động gửi Cơ quan điều hành Quỹ (Mẫu theo Phụ lục II ban hành kèm theo Quyết định này).

3. Trong thời gian 15 ngày làm việc kể từ ngày nhận đủ hồ sơ theo quy định, Cơ quan điều hành Quỹ kiểm tra, đối chiếu hồ sơ và thực hiện hỗ trợ cho thân nhân

Cho tôi hỏi Văn phòng con nuôi nước ngoài có thể thay mặt người nhận nuôi để thực hiện thủ tục đề nghị chứng nhận việc nuôi con nuôi hay không? Văn phòng con nuôi nước ngoài tại Việt Nam có con dấu riêng hay không? Câu hỏi của anh Toàn từ TP.HCM

quy định hiện hành.

(8) Chi hoạt động kiểm tra, giám sát, đôn đốc việc thực hiện các mục tiêu, nhiệm vụ của công tác vận động hiến máu tình nguyện trên toàn quốc. Nội dung và mức chi theo quy định tại Thông tư số 06/2007/TT-BTC ngày 26/01/2007 của Bộ Tài chính hướng dẫn lập dự toán, quản lý và sử dụng kinh phí bảo đảm cho công tác kiểm tra việc thực

kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này).

Đối với các hóa đơn mua

Thời điểm thanh lý hợp đồng và quyết toán kinh phí khuyến công quốc gia được quy định là khi nào? Khi nào thanh lý hợp đồng về kinh phí khuyến công quốc gia đơn vị thực hiện đề án phải lập Bảng đối chiếu kinh phí? Câu hỏi của chị Ngân (Hà Nội).

hóa xuất khẩu, nhập khẩu, quá cảnh tuân thủ các quy định về thủ tục hành chính theo cơ chế một cửa quốc gia, cơ chế một cửa ASEAN và kiểm tra chuyên ngành đối với hàng hóa xuất khẩu, nhập khẩu, các dịch vụ công trực tuyến khác phải tuân thủ quy định về thực hiện thủ tục hành chính trên môi trường điện tử.

- Trường hợp trả kết quả giải quyết thủ tục

đảo, kinh doanh ngành nghề không đúng ngành nghề đăng ký.

(3) Có cơ sở nghi ngờ thực hiện giao dịch thanh toán khống (không phát sinh mua, bán hàng hóa, dịch vụ).

(4) Số lượng, giá trị, tần suất giao dịch thanh toán không phù hợp với thông tin nhận biết về loại hình kinh doanh của đơn vị chấp nhận thanh toán.

(5) Tài khoản thanh toán của đơn vị

Căn cứ nào để chủ đầu tư nghiệm thu kết quả khảo sát dự án đầu tư công về công nghệ thông tin?

21:00 | 06/07/2022

Căn cứ nào để chủ đầu tư nghiệm thu kết quả khảo sát dự án đầu tư công về công nghệ thông tin?

21:00 | 06/07/2022