hiệu do tác giả, chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình nhằm thực hiện hành vi quy định tại Điều này và Điều 35 của Luật này.

- Sản xuất, phân phối, nhập khẩu, chào bán, bán, quảng bá, quảng cáo, tiếp thị, cho thuê hoặc tàng trữ nhằm mục đích thương mại các thiết bị, sản phẩm hoặc linh kiện, giới thiệu

- ngân sách nhà nước; các định hướng lớn về tài chính, ngân sách nhà nước; số thu và cơ cấu thu nội địa, thu dầu thô, thu cân đối từ hoạt động xuất khẩu, nhập khẩu; số chi và cơ cấu chi đầu tư phát triển, chi trả nợ, chi thường xuyên; định hướng về bội chi ngân sách; giới hạn nợ nước ngoài của quốc gia, nợ công, nợ chính phủ; các giải pháp chủ yếu để

nghiệp hỗ trợ, dự án đầu tư thuộc đối tượng hưởng ưu đãi đầu tư theo quy định của pháp luật về đầu tư trong khu công nghiệp hỗ trợ, khu công nghiệp chuyên ngành, khu công nghiệp công nghệ cao:

a) Được hưởng các ưu đãi về thuế thu nhập doanh nghiệp, thuế xuất khẩu, thuế nhập khẩu và các hỗ trợ khác theo quy định của pháp luật về thuế, pháp luật về phát

năm 2022 (sau khi loại trừ các yếu tố tăng, giảm thu do thay đổi chính sách). Mức tăng thu cụ thể tùy theo điều kiện, đặc điểm và phù hợp với tốc độ tăng trưởng kinh tế trên địa bàn của từng địa phương. Dự toán thu từ hoạt động xuất nhập khẩu năm 2023 tăng bình quân khoảng 4-6% so với đánh giá ước thực hiện năm 2022.”

Theo đó, cần phải phấn đấu dự

cấp nơi ở cho quân đội.

36. Phù hợp với luật pháp và các quy định của mình, Nước tiếp nhận cho phép nhập khẩu và miễn thuế quan, các loại thuế và các khoản thu khác có liên quan, trừ các khoản thu về lưu kho, vận chuyển và các dịch vụ tương tự, đối với:

+ Các đồ vật dùng vào việc công của cơ quan đại diện;

+ Các đồ vật dùng riêng cho viên chức

hải quan đối với hàng hóa xuất khẩu, nhập khẩu có dấu hiệu xâm phạm quyền sở hữu trí tuệ quy định tại Luật này không áp dụng đối với hàng hóa viện trợ nhân đạo, tài sản di chuyển, hàng hóa được hưởng quyền ưu đãi, miễn trừ, hành lý, quà biếu, quà tặng trong tiêu chuẩn miễn thuế và hàng hóa quá cảnh.

Như vậy, việc tạm dừng thủ tục hải quan được thực

= Rd x Fd x (1 - t) + Re x Fe

Trong đó:

WACC: Chi phí sử dụng vốn bình quân gia quyền

Rd: Chi phí sử dụng nợ

Fd: Tỷ trọng nợ trên tổng nguồn vốn

t: Thuế suất thuế thu nhập doanh nghiệp

Re: Chi phí sử dụng vốn chủ sở hữu

Fe: Tỷ trọng vốn chủ sở hữu trên tổng nguồn vốn

Tổng nguồn vốn là các nguồn vốn tài trợ cho hoạt động của doanh nghiệp, gồm

Các hình thức lừa đảo, gian lận thương mại quốc tế phổ biến hiện nay?

Căn cứ Báo cáo 2223/BC-BNG-THKT năm 2022 ban hành kèm Công văn 4188/VPCP-KTTH năm 2022 về một số hình thức lừa đảo, gian lận thương mại phổ biến như sau:

Thứ nhất:

- Lừa đảo trong xuất nhập khẩu hàng hóa, không thanh toán, không chuyển hàng như hợp đồng đã ký.

- Một số

110% tổng số tiền thuế nhập khẩu và các khoản thuế khác cao nhất của quốc gia có hàng hóa tạm quản đi qua.

Trường hợp khoản bảo đảm không đủ để trả thuế nhập khẩu, các khoản thuế khác, tiền chậm nộp, tiền phạt và phí, lệ phí (nếu có) của hàng hóa tạm quản thì chủ sổ ATA có nghĩa vụ phải trả bổ sung các khoản còn thiếu cho VCCI.

3. Đối với hàng hóa

chủ sở hữu công cụ nợ của Chính phủ

a) Được đảm bảo thanh toán đầy đủ, đúng hạn gốc, lãi công cụ nợ khi đến hạn thanh toán.

b) Được sử dụng công cụ nợ để chuyển nhượng, cho, tặng, thừa kế, chiết khấu, cầm cố hoặc thực hiện các giao dịch khác theo quy định của pháp luật.

2. Nghĩa vụ nộp thuế của chủ sở hữu công cụ nợ đối với các khoản thu nhập phát

nay phải lập thêm hay hoàn nhập).

(6) Nguyên tắc kế toán và khấu hao TSCĐ, TSCĐ thuê tài chính, Bất động sản đầu tư

Nguyên tắc kế toán TSCĐ hữu hình, TSCĐ vô hình:

- Nguyên tắc kế toán các khoản chi phí phát sinh sau ghi nhận ban đầu (chi phí nâng cấp, cải tạo, duy tu, sửa chữa) được ghi nhận vào nguyên giá hay chi phí sản xuất, kinh doanh;

- Nêu

gia hoạt động ứng phó và khắc phục hậu quả thiên tai tại Việt Nam có quyền sau đây:

a) Được miễn thuế, lệ phí về nhập khẩu, xuất khẩu đối với phương tiện, trang thiết bị, hàng hóa phục vụ hoạt động cứu trợ khẩn cấp, tìm kiếm cứu nạn, cứu trợ, hỗ trợ thiên tai;

b) Được ưu tiên về thủ tục nhập cảnh, xuất cảnh; thủ tục nhập khẩu, xuất khẩu đối với

. Kinh doanh hóa chất bao gồm hoạt động buôn bán, xuất khẩu, nhập khẩu hóa chất để cung ứng hóa chất trên thị trường nhằm mục đích sinh lời."

Sử dụng hóa chất

Công ty chỉ sử dụng hóa chất có cần người phụ trách học chuyên ngành hóa không?

Theo đó, sử dụng hóa chất chỉ là một hoạt động hóa chất, cơ sở sử dụng hóa chất không thể xem là cơ sở

y tế gồm:

"Điều 45. Nội dung, trách nhiệm kê khai giá trang thiết bị y tế

1. Nội dung kê khai giá trang thiết bị y tế:

a) Tên, chủng loại trang thiết bị y tế;

b) Nước sản xuất;

c) Đơn vị tính;

d) Giá vốn nhập khẩu đối với trang thiết bị y tế nhập khẩu hoặc chi phí sản xuất đối với trang thiết bị y tế sản xuất trong nước;

đ) Lợi nhuận dự kiến

dùng chọn thông tin chung về nhà thầu, nhà đầu tư => Nhập thông tin

Bước 2: Chọn lưu => Chọn xác nhận để xác nhận thông tin/Xóa để xóa dữ liệu vừa nhập, chuyển về màn hình Tạo mới/Xuất PDF để xuất toàn bộ dữ liệu trên màn hình.

Trong đó:

[Sửa]: Tại màn hình nhập các trường thông tin, NSD có thể chọn sửa một/nhiều trường hoặc đính kèm tại file

trong các trường hợp sau:

a) Đánh giá lại giá trị TSCĐ trong các trường hợp:

- Theo quyết định của cơ quan nhà nước có thẩm quyền.

- Thực hiện tổ chức lại doanh nghiệp, chuyển đổi sở hữu doanh nghiệp, chuyển đổi hình thức doanh nghiệp: chia, tách, sáp nhập, hợp nhất, cổ phần hoá, bán, khoán, cho thuê, chuyển đổi công ty trách nhiệm hữu hạn thành

thời thức ăn bổ sung và thức ăn chăn nuôi khác; cơ sở sản xuất thức ăn chăn nuôi xuất khẩu theo đề nghị của bên nhập khẩu;

b) Sở Nông nghiệp và Phát triển nông thôn cấp, cấp lại, thu hồi Giấy chứng nhận đủ điều kiện sản xuất thức ăn chăn nuôi đối với cơ sở sản xuất thức ăn chăn nuôi trên địa bàn, trừ trường hợp quy định tại điểm a khoản này.

2. Hồ

Tôi có chị họ là người lao động Việt Nam đi làm việc ở nước ngoài thông qua công ty xuất nhập khẩu lao động. Tôi được biết, chị tôi đang bị lừa gạt ở lại trái phép tại nước ngoài. Tôi muốn hỏi đây có phải hành vi vi phạm pháp luật không? Nếu có thì bị xử lý ra sao? Mong được hỗ trợ. Xin cảm ơn.

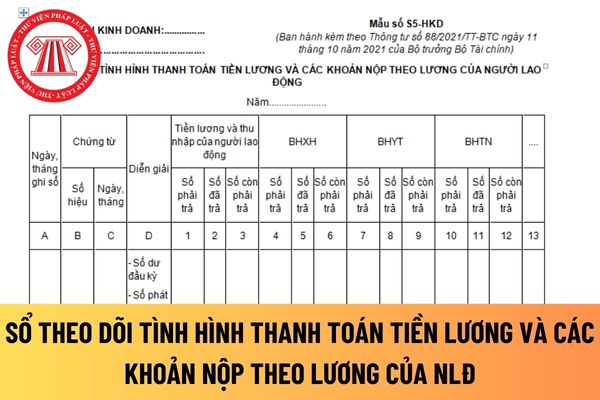

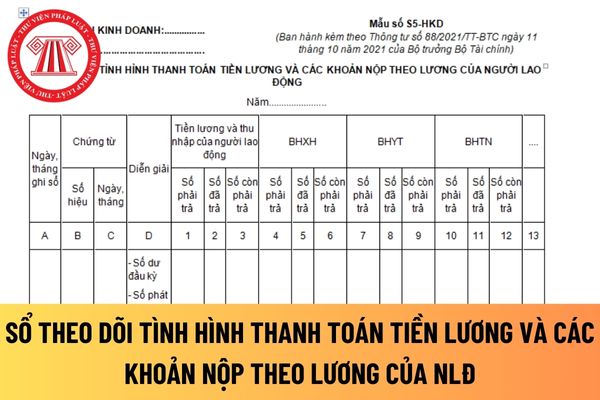

quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh). Số liệu để ghi vào cột 5 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHXH cho cơ quan BHXH. Cột 6 là chênh lệch số liệu giữa cột

chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) và còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người

Tự ý biểu diễn tác phẩm của người khác trước khán giả mà chưa xin phép có vi phạm quyền tác giả hay không?

09:53 | 26/03/2022

Tự ý biểu diễn tác phẩm của người khác trước khán giả mà chưa xin phép có vi phạm quyền tác giả hay không?

09:53 | 26/03/2022

.jpg)