- Tuyên truyền giáo dục sức khỏe: tuyên truyền cho người dân về tác hại và đường lây truyền của bệnh sán dây và bệnh ấu trùng sán dây lợn để chủ động phòng chống bệnh.

- Vệ sinh phòng bệnh: vệ sinh cá nhân, không ăn thịt bò/lợn tái hoặc chưa nấu chín; thực hiện ăn chín, uống chín, ăn rau sống phải rửa sạch dưới vòi nước.

- Quản lý và xử lý nguồn nhân

tế.

- Định kỳ 6 tháng báo cáo Hội đồng quản lý bảo hiểm xã hội về tình hình thực hiện bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế. Thực hiện chế độ báo cáo Chính phủ, Thủ tướng Chính phủ, Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính, Bộ Y tế theo quy định của pháp luật.

- Thực hiện các nhiệm vụ, quyền hạn khác do Chính phủ, Thủ tướng

Nhân viên kê khai gian dối hàng hóa để trục lợi tài sản công ty, ví dụ mua hàng hóa 100 triệu, báo công ty là 200 triệu, ăn chênh lệch; thuê nhà thay vì 30 triệu, báo công ty 60 triệu

Vậy có phạm tội tham ô hay lạm dụng tín nhiệm gì không? Đây là câu hỏi của anh A.K đến từ Bình Phước.

thuộc quyền sở hữu của doanh nghiệp (trừ TSCĐ thuê tài chính).

+ TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

+ TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các TSCĐ phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay

Công ty đang thực hiện thu mua sản phẩm sản phẩm trồng trọt - Chè sơ chế của các cá nhân, hộ gia đình. Trong đó, giá trị thu mua (trong 1 năm) của một số cá nhân, hộ gia đình lên tới trên 100 triệu đồng. Như vậy các cá nhân này có phải kê khai, tính nộp thuế GTGT theo tỷ lệ 1% trên doanh thu hay không? Nếu phải kê khai nộp thì cách tính như thế

, bồi dưỡng nâng cao trình độ, kỹ năng nghề nhằm duy trì, chuyển đổi nghề nghiệp, việc làm cho người lao động;

d) Thực hiện quy định của pháp luật về lao động, việc làm, giáo dục nghề nghiệp, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và an toàn, vệ sinh lao động; xây dựng và thực hiện các giải pháp phòng, chống quấy rối tình dục tại nơi làm

, trực tiếp làm chuyên môn y tế dự phòng; xét nghiệm; khám bệnh, chữa bệnh; kiểm soát nhiễm khuẩn, chăm sóc người bệnh, phục hồi chức năng; giám định y khoa; y dược cổ truyền; dược, mỹ phẩm; an toàn vệ sinh thực phẩm, trang thiết bị y tế; sức khỏe sinh sản tại các cơ sở sự nghiệp y tế công lập và tại các cơ sở điều dưỡng thương binh, bệnh binh, người

nhân viên y tế đến luân phiên tại Trạm Y tế xã đảo Thạnh An, huyện Cần Giờ thì được hưởng mức phụ cấp lưu trú: 200.000 đồng/người/ngày thực tế đi biển, đảo; được thanh toán tiền thuê phòng nghỉ tại nơi đến công tác: 3.000.000 đồng/người/tháng.

- Hỗ trợ thanh toán tiền chi phí đi lại theo chế độ công tác phí hiện hành, trường hợp đi bằng xe của cơ

cho học viên (nếu học viên ốm);

- Chi in và cấp chứng chỉ;

- Chi khác phục vụ trực tiếp lớp học (điện, nước, thông tin liên lạc, văn phòng phẩm, vệ sinh, trông giữ xe và các khoản chi trực tiếp khác);

- Chi hoạt động quản lý trực tiếp các lớp bồi dưỡng CBCC, viên chức:

+ Chi công tác phí cho cán bộ quản lý lớp của cơ sở đào tạo (nếu có);

+ Chi

và các khoản nộp theo lương của người lao động

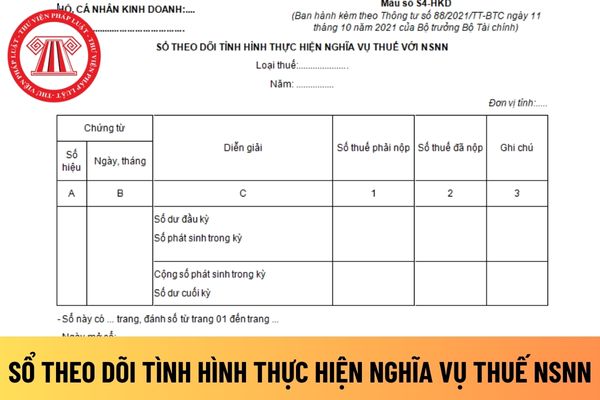

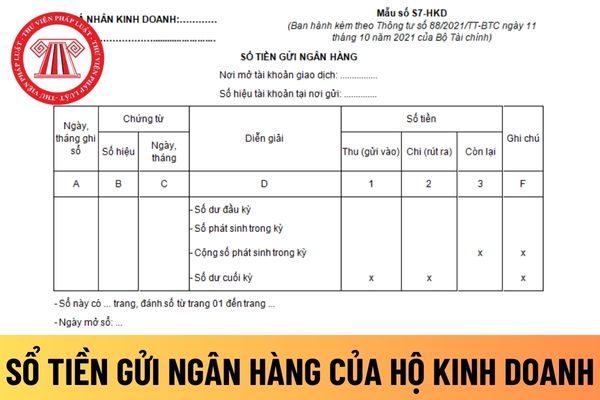

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này. Trường hợp hộ kinh doanh, cá

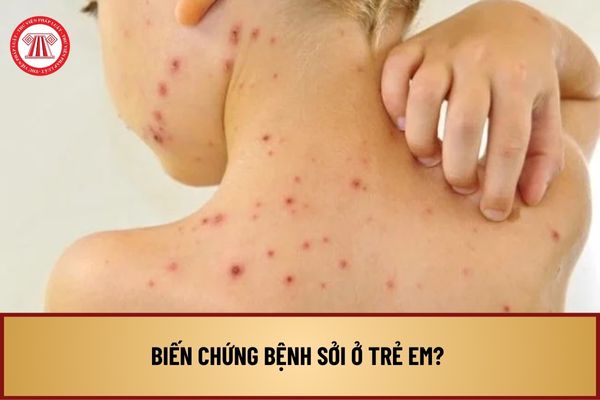

dẫn chẩn đoán và điều trị bệnh sởi ban hành kèm theo Quyết định 1327/QĐ-BYT năm 2014 có nêu cách phòng bệnh sởi như sau:

- Phòng bệnh chủ động bằng vắc xin.

Thực hiện tiêm chủng 2 mũi vắc xin cho trẻ em trong độ tuổi tiêm chủng theo quy định của Dự án tiêm chủng mở rộng quốc gia (mũi đầu tiên bắt buộc tiêm lúc 9 tháng tuổi)

Tiêm vắc xin phòng sởi

cấp độc hại, nguy hiểm.

Khoản phụ cấp này áp dụng đối với công chức, viên chức của những nghề, công việc có yếu tố điều kiện lao động cao hơn bình thường và có chính sách ưu đãi phù hợp của Nhà nước (giáo dục và đào tạo, y tế, toà án, kiểm sát, thi hành án dân sự, thanh tra, kiểm tra, kiểm toán, hải quan, kiểm lâm, quản lý thị trường,...).

(2) Phụ

, chính sách dân số;

+ Thực hiện quy chế dân chủ ở cơ sở, tạo điều kiện để nhân dân tham gia giám sát hoạt động cơ quan nhà nước; các tổ chức tự quản ở cộng đồng hoạt động có hiệu quả;

+ Tỷ lệ trẻ em suy dinh dưỡng giảm dần từng năm; trẻ em được tiêm chủng đầy đủ;

+ Có các hoạt động tuyên truyền, phổ biến pháp luật;

+ Đạt tiêu chuẩn an toàn về an

Công ty của tôi là công ty TNHH một thành viên. Sắp tới tôi định giải thể công ty, tuy nhiên, tôi không hiểu thanh lý tài sản của công ty bằng cách nào, tài sản công ty toàn bộ là do tiền công ty mua (100% phần vốn góp là do tôi bỏ vốn) thì có đương nhiên thuộc quyền sở hữu của tôi không? Vậy nhờ anh/chị tư vấn giúp. Nếu không, tôi có thể thanh lý

lượng khác quy định tại Điều 18 của Luật này để thi hành công vụ.

...

Như vậy, theo quy định nêu trên thì pháo phòng không là vũ khí quân dụng hạng nặng.

Bên cạnh đó, theo tiểu mục 1.3.1 Mục 1 Quy chuẩn QCVN 10:2017/BQP Quy chuẩn kỹ thuật quốc gia về an toàn lao động đối với pháo phòng không ban hành kèm theo Thông tư 185/2017/TT-BQP có giải thích

điều chỉnh tăng tuổi phục vụ tại ngũ của sĩ quan như dự thảo Luật nhằm bảo đảm phù hợp với thực tiễn và lao động đặc thù nêu trên.

Giao Chính phủ, Bộ trưởng Bộ Quốc phòng quy định cụ thể theo thẩm quyền việc thăng quân hàm, nâng lương sĩ quan trước thời hạn

Về khoản 3 Điều 1 (sửa đổi, bổ sung Điều 15 - Cấp bậc quân hàm cao nhất đối với chức vụ của

doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 16, Điều 18, Điều 19 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư này.

2. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định tại Điều 17, Điều 18 Luật Kế toán về việc lập và lưu trữ chứng

sở hỗ trợ nạn nhân có sử dụng người làm kiêm nhiệm thì phải đăng ký giờ làm việc cụ thể để đảm bảo an ninh, an toàn cho cơ sở và nạn nhân;

b) Nhân viên trực tiếp làm công tác hỗ trợ nạn nhân phải đáp ứng tiêu chuẩn nghiệp vụ ngạch công tác xã hội viên trở lên theo quy định tại Thông tư số 34/2010/TT-LĐTBXH ngày 8 tháng 11 năm 2010 của Bộ Lao động

doanh tính thuế thu nhập cá nhân và thuế giá trị gia tăng theo các phương pháp sau:

Phương pháp kê khai:

Phương pháp này áp dụng đối với:

- Hộ kinh doanh có quy mô lớn: Là hộ kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ trở lên, cụ thể như sau:

+ Hộ kinh doanh, cá nhân kinh doanh trong

theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông

Bệnh sán dây: Các triệu chứng khi nhiễm bệnh là gì? Sử dụng thuốc điều trị như thế nào?

14:02 | 18/05/2022

Bệnh sán dây: Các triệu chứng khi nhiễm bệnh là gì? Sử dụng thuốc điều trị như thế nào?

14:02 | 18/05/2022