tuyển NV1 vào các trường THPT, Sở GDĐT tiếp tục chuyển dữ liệu xét tuyển NV2 vào các trường THPT có xét tuyển NV2, thông báo điểm chuẩn xét tuyển NV2 của các trường. Điểm chuẩn xét tuyển NV2 phải cao hơn hoặc bằng điểm chuẩn xét tuyển NV1 của trường đó;

(5) Xét tuyển bổ sung (nếu có) đối với các trường tuyển sinh chưa đủ chỉ tiêu giao.

Sở GDĐT sẽ quy

xác định đúng nhân thân người có yêu cầu đăng ký hộ tịch, thực hiện quy trình nộp hồ sơ ĐKKH trực tuyến.

Cổng Dịch vụ công quốc gia (https://dichvucong.gov.vn), Cổng dịch vụ công cấp tỉnh (https://dichvucong.---.gov.vn) bảo đảm việc xác thực định danh điện tử, kết nối với CSDLQGVDC để khai thác các trường thông tin của công dân có trong CSDLQGVDC

, CC,VC, NLĐ) hàng năm để cán bộ, nhà giáo và người lao động (CB, NG, NLĐ) trực tiếp tham gia đóng góp ý kiến về quản lý và xây dựng cơ quan, đơn vị thật sự Dân chủ- Kỷ cương- Tình thương- Trách nhiệm.

(2) Hội nghị được tổ chức dân chủ, thiết thực, bảo đảm các nội dung quy định tại Điều 5 của Nghị định 04/2015/NĐ-CP ngày 09 tháng 01 năm 2015 của

pháp định quy định tại Điều 11 Nghị định 88/2014/NĐ-CP, cụ thể:

Vốn pháp định

1. Mức vốn pháp định của doanh nghiệp xếp hạng tín nhiệm đối với hoạt động xếp hạng tín nhiệm là mười lăm (15) tỷ đồng.

2. Mức vốn pháp định nêu tại Khoản 1 Điều này chưa bao gồm mức vốn pháp định của các lĩnh vực kinh doanh khác mà doanh nghiệp xếp hạng tín nhiệm được

-QLCL năm 2023 và Công văn 1919/BGDĐT-GDĐH năm 2023 có hướng dẫn cho thí sinh về các mốc thời gian cần lưu ý sau khi thi THPT năm 2023 như sau:

Các công việc sau thi THPT 2023

- Thí sinh đã tốt nghiệp THPT, trung cấp (thí sinh tự do) nhưng chưa thực hiện việc đăng ký thông tin cá nhân trên Hệ thống phải thực hiện việc đăng ký để được cấp tài khoản sử

, kiến nghị, khiếu nại, tố cáo đến tổ chức, cá nhân.

- Thực hiện quản lý, sử dụng và lưu trữ hồ sơ, tài liệu, thông tin có liên quan theo quy định của pháp luật, bao gồm: Sổ theo dõi giải quyết hồ sơ (tiếp nhận và trả kết quả) cho tổ chức, cá nhân, phiếu chuyển hồ sơ cho đơn vị chức năng có liên quan, phiếu hẹn trả kết quả.

- Nghiên cứu, đề xuất với

quốc gia ngân sách cấp huyện và ngân sách xã (theo Biểu số 91/CK-NSNN ban hành kèm theo Thông tư này)

- Danh mục các chương trình, dự án sử dụng vốn ngân sách nhà nước (theo Biểu số 92/CK-NSNN ban hành kèm theo Thông tư này)

(3) Công khai số liệu và thuyết minh tình hình thực hiện dự toán ngân sách huyện quý (06 tháng, năm) đã được báo cáo Ủy ban

.2.1 Điều 52 Thông tư 200/2014/TT-BTC thì nguyên tắc kế toán đối với tài khoản 3332 - Thuế tiêu thụ đặc biệt như sau:

- Tài khoản 3332 sử dụng cho người có nghĩa vụ nộp thuế tiêu thụ đặc biệt theo quy định của pháp luật. Trong giao dịch xuất nhập khẩu ủy thác, tài khoản này chỉ sử dụng cho bên giao ủy thác, không áp dụng cho bên nhận ủy thác.

- Các doanh

dịch chung chỉ được sử dụng để giao kết hoặc áp dụng đối với người tiêu dùng khi việc đăng ký được hoàn thành theo quy định sau:

Trường hợp hồ sơ của tổ chức, cá nhân kinh doanh tuân thủ đầy đủ quy định tại Điều 11 của Nghị định 55/2024/NĐ-CP, cơ quan có thẩm quyền tiếp nhận đăng ký ra thông báo về việc hoàn thành đăng ký hợp đồng theo mẫu, điều kiện

, chuyên môn nghiệp vụ, năng lực công tác của đội ngũ cán bộ, đảng viên.

- Về triển khai thực hiện các chỉ thị, nghị quyết, quy định của Đảng, pháp luật của Nhà nước liên quan trực tiếp đến sự lãnh đạo, chỉ đạo của chi bộ.

- Về các giải pháp phòng, chống, khắc phục, sửa chữa các biểu hiện suy thoái về tư tưởng chính trị, đạo đức, lối sống, những biểu

chịu sự chỉ đạo của chủ tàu hoặc người thuê tàu, người khai thác tàu; trường hợp cần thiết để bảo đảm an toàn hàng hải, an ninh hàng hải, bảo vệ môi trường trong khi vận hành tàu, thuyền trưởng có thể tự mình quyết định nhưng sau đó phải báo cáo với chủ tàu hoặc người thuê tàu, người khai thác tàu

Theo đó, trên phương tiện thủy nội địa thuyền trưởng

bón, việc thực hiện nghĩa vụ của tổ chức, cá nhân sản xuất phân bón theo quy định tại điểm i khoản 2 Điều 50 Luật Trồng trọt và lập biên bản kiểm tra theo Mẫu số 12 Phụ lục I ban hành kèm theo Nghị định này.

Bước 3: Trường hợp tổ chức, cá nhân sản xuất phân bón không đáp ứng điều kiện, phải thực hiện khắc phục, sau khi khắc phục có văn bản thông báo

và Xác suất: Thu thập, phân loại, biểu diễn, phân tích và xử lí dữ liệu thống kê; phân tích dữ liệu thống kê thông qua tần số, tần số tương đối; nhận biết một số quy luật thống kê đơn giản trong thực tiễn; sử dụng thống kê để hiểu các khái niệm cơ bản về xác suất thực nghiệm của một biến cố và xác suất của một biến cố; nhận biết ý nghĩa của xác suất

sau:

(1) Người cư trú, người không cư trú là cá nhân khi nhập cảnh mang theo ngoại tệ tiền mặt, đồng Việt Nam tiền mặt và vàng trên mức quy định của Ngân hàng Nhà nước Việt Nam phải khai báo hải quan cửa khẩu.

(2) Người cư trú, người không cư trú là cá nhân khi xuất cảnh mang theo ngoại tệ tiền mặt, đồng Việt Nam tiền mặt và vàng trên mức quy định

siêu nhỏ theo quy định của pháp luật về bảo hiểm.

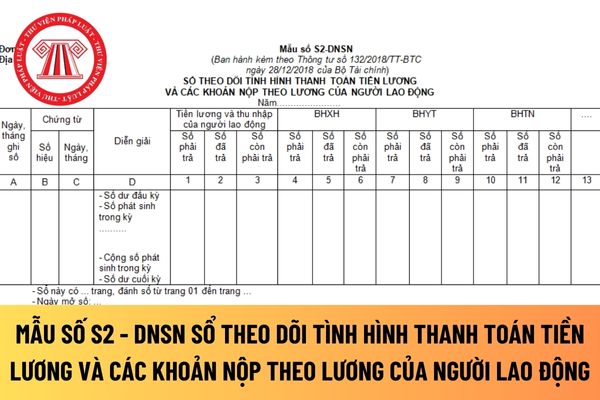

Căn cứ và phương pháp ghi chép Sổ theo dõi tình hình thanh toán các khoản tiền lương và các khoản nộp theo lương cho người lao động được hướng dẫn tại Mẫu số S2 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC như sau:

- Phần dòng số dư đầu kỳ: Lấy số liệu dòng số dư cuối kỳ trên sổ này kỳ trước

báo cho Cảng vụ hàng không liên quan để xử lý hoặc chuyển giao cho cơ quan nhà nước có thẩm quyền để xử lý theo quy định pháp luật; yêu cầu hãng hàng không từ chối vận chuyển hành khách vì lý do an ninh theo quy định.

7. Được trang bị, sử dụng vũ khí, công cụ hỗ trợ để thực hiện nhiệm vụ theo quy định của pháp luật. Có trang phục, phù hiệu, cấp hiệu

bộ tài sản thuộc quyền sở hữu, quản lý, sử dụng hợp pháp của Quỹ Hỗ trợ nông dân (kể cả tài sản chưa thu hồi được).

Theo đó, sau khi có quyết định giải thể Quỹ Hỗ trợ nông dân phải có những trách nhiệm theo quy định trên.

Nghị định 37/2023/NĐ-CP có hiệu lực thi hành từ ngày 08/8/2023.

Đảng, Nhà nước, quy định và yêu cầu của ngành, địa phương về giáo dục mầm non và triển khai thực hiện vào nhiệm vụ được giao;

- Thực hiện đúng chương trình giáo dục mầm non;

- Biết phối hợp với đồng nghiệp, cha mẹ trẻ em và cộng đồng trong công tác nuôi dưỡng, chăm sóc, giáo dục trẻ em;

- Biết quản lý, sử dụng, bảo quản và giữ gìn có hiệu quả tài

thụ đặc biệt được quy định thế nào?

Nguyên tắc kế toán thuế tiêu thụ đặc biệt được quy định tại điểm 3.2 khoản 3 Điều 52 Thông tư 200/2014/TT-BTC như sau:

- Tài khoản thuế tiêu thụ đặc biệt (TK 3332) sử dụng cho người có nghĩa vụ nộp thuế tiêu thụ đặc biệt theo quy định của pháp luật. Trong giao dịch xuất nhập khẩu ủy thác, tài khoản này chỉ sử

quy mô lớn được quản lý theo quy định tại Điều 23 và Điều 24 Nghị định này;

+ Chăn nuôi trang trại quy mô vừa, quy mô nhỏ phải đáp ứng các điều kiện quy định tại khoản 1 Điều 55 và khoản 2 Điều 57 Luật Chăn nuôi.

Trường hợp vi phạm, cơ sở chăn nuôi trang trại quy mô vừa, quy mô nhỏ phải cam kết khắc phục, bảo đảm điều kiện chăn nuôi trong thời gian

Công bố điểm chuẩn tuyển sinh lớp 10 các trường THPT tỉnh Phú Yên năm 2023-2024? Cách tra cứu điểm thi tuyển sinh vào lớp 10 tỉnh Phú Yên năm 2023-2024?

08:35 | 16/06/2023

Công bố điểm chuẩn tuyển sinh lớp 10 các trường THPT tỉnh Phú Yên năm 2023-2024? Cách tra cứu điểm thi tuyển sinh vào lớp 10 tỉnh Phú Yên năm 2023-2024?

08:35 | 16/06/2023