Loại thuốc diệt cỏ nào phải chịu thuế bảo vệ môi trường? Thời điểm nào bắt đầu tính thuế bảo vệ môi trường khi nhập khẩu thuốc diệt cỏ? Công thức tính thuế bảo vệ môi trường áp dụng khi nhập khẩu thuốc diệt cỏ là gì? câu hỏi của anh N (Nghệ An).

gọi là sản phẩm, hàng hóa vật liệu xây dựng) được sản xuất trong nước, nhập khẩu, kinh doanh, lưu thông trên thị trường và sử dụng vào các công trình xây dựng trên lãnh thổ Việt Nam.

1.1.2. Quy chuẩn này không áp dụng cho sản phẩm, hàng hóa vật liệu xây dựng nhập khẩu dưới dạng mẫu hàng để quảng cáo không có giá trị sử dụng; hàng mẫu để nghiên cứu

doanh nghiệp hạch toán độc lập, đơn vị hạch toán phụ thuộc và đơn vị sự nghiệp có quan hệ mật thiết về lợi ích kinh tế, tài chính, công nghệ, cung ứng, tiêu thụ, dịch vụ, thông tin, đào tạo, nghiên cứu, tiếp thị, hoạt động sản xuất, kinh doanh, xuất nhập khẩu trong ngành Cà phê, do Thủ tướng Chính phủ quyết định thành lập nhằm tăng cường tích tụ, tập

cửa hàng miễn thuế là mặt hàng không thuộc danh mục hàng cấm xuất khẩu, tạm ngừng xuất khẩu. Trường hợp hàng hóa thuộc mặt hàng xuất khẩu có điều kiện thì phải đáp ứng các điều kiện theo quy định của pháp luật.

(2) Hàng hóa từ nội địa được phép lưu thông theo quy định của pháp luật Việt Nam đưa vào bán tại cửa hàng miễn thuế được cơ quan hải quan

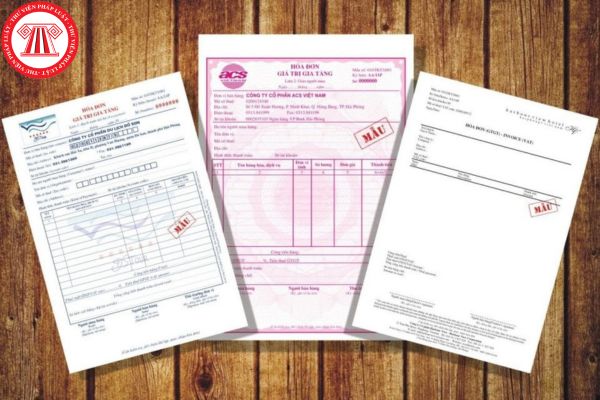

Hóa đơn đỏ như thế nào là hợp lệ?

Hóa đơn đỏ là một loại hóa đơn sử dụng trong các hoạt động kinh doanh.

Hóa đơn đỏ còn có tên gọi khác là hóa đơn giá trị gia tăng hay hóa đơn VAT.

Theo quy định tại khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP thì hóa đơn giá trị gia tăng (hóa đơn đỏ) là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo

định 24/2012/NĐ-CP có quy định như sau:

Nguyên tắc quản lý

1. Quyền sở hữu vàng hợp pháp của tổ chức, cá nhân được công nhận và bảo vệ theo quy định của pháp luật.

2. Ngân hàng Nhà nước là cơ quan thay mặt Chính phủ thống nhất quản lý các hoạt động kinh doanh vàng theo quy định tại Nghị định này.

3. Nhà nước độc quyền sản xuất vàng miếng, xuất

Công thức tính Giá trị thanh lý của tài sản cố định vô hình là gì? Điều kiện xác định tài sản cố định vô hình có giá trị thanh lý? Trình bày báo cáo tài chính doanh nghiệp liên quan đến tài sản cố định vô hình ra sao?

, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Như vậy, mua thuốc bảo vệ thực vật bị cấm lưu hành và đang vận chuyển

và quy định tại Chương II Thông tư này và lâm sản khai thác thực tế tại hiện trường.

2. Đối với lâm sản khi nhập khẩu, xuất khẩu: Kiểm tra hồ sơ lâm sản theo quy định tại Điều 16 và Điều 19 Thông tư này và lâm sản thực tế tại cửa khẩu.

3. Đối với vận chuyển lâm sản: Kiểm tra việc chấp hành quy định về hồ sơ lâm sản trong quá trình vận chuyển theo

Tôi có thắc mắc muốn được giải đáp như sau đối với thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn (QDMTT) doanh nghiệp phải kê khai, nộp thuế khi nào? Câu hỏi của anh Q.L.Q đến từ TP.HCM.

định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.

Trường hợp bồi thường bằng hàng hóa, dịch vụ, cơ sở bồi thường phải lập hóa đơn và kê khai, tính, nộp thuế GTGT như đối với bán hàng hóa, dịch vụ; cơ sở nhận bồi thường kê khai, khấu trừ theo quy định.

Trường hợp cơ sở kinh doanh nhận tiền của tổ chức, cá nhân để

rượu, thương nhân bán lẻ rượu, thương nhân bán rượu tiêu dùng tại chỗ trên phạm vi địa bàn các tỉnh, thành phố trực thuộc trung ương được cấp phép;

c) Bán rượu cho thương nhân mua rượu để xuất khẩu;

d) Trực tiếp bán lẻ rượu tại các địa điểm kinh doanh của thương nhân trên phạm vi địa bàn các tỉnh, thành phố trực thuộc trung ương được cấp phép.

3

định tại khoản 1 và khoản 2 Điều 2 Nghị định 209/2013/NĐ-CP về người nộp thuế giá trị gia tăng như sau:

- Người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng.

- Tổ chức, cá nhân sản

Tôi có một câu hỏi liên quan đến việc tính thuế TNDN. Cụ thể công ty tôi có tổ chức mời giáo viên về dạy tiếng anh tại công ty và cho nhân viên tham gia thi TOEIC tại IIG (có hóa đơn chứng từ đầy đủ). Vậy thì chi phí thi có được tính là chi phí hợp lý và được khấu trừ khi tính thuế TNDN không? Câu hỏi của chị N.H.C ở Đồng Nai.

doanh thu.

Các khoản giảm trừ doanh thu: Là các khoản làm doanh thu thuần hay doanh thu bán hàng, cung cấp dịch vụ của doanh nghiệp. Các khoản giảm trừ doanh thu bao gồm chiết khấu, hàng bị hồi, giảm giá hàng bán,...

Ý nghĩa của lợi nhuận gộp?

Thông qua lợi nhuận gộp, doanh nghiệp có thể đánh giá được hiệu quả của quá trình sản xuất, kinh doanh hàng

Cơ quan thuế báo cáo về trường hợp công ty xuất hóa đơn 34000 tỷ thế nào? Đề nghị sửa đổi Nghị định 123/2020/NĐ-CP và Thông tư 80/2021/TT-BTC ra sao? - Câu hỏi của anh N.N (Tân An).

quý sau quý báo cáo, gồm các nội dung: vốn đầu tư thực hiện, doanh thu thuần, xuất khẩu, nhập khẩu, lao động, thuế và các khoản nộp ngân sách, tình hình sử dụng đất, mặt nước.

3. Báo cáo năm được thực hiện trước ngày 31 tháng 3 năm sau của năm báo cáo, gồm các chỉ tiêu của báo cáo quý và chỉ tiêu về lợi nhuận, thu nhập của người lao động, các khoản

Thuế giá trị gia tăng đầu ra được hạch toán thông qua tài khoản kế toán nào? Kế toán Thuế GTGT đầu ra được thực hiện thế nào? Kế toán phải xác định số thuế GTGT đầu vào được khấu trừ vào số thuế GTGT đầu ra khi xác định số thuế GTGT phải nộp trong kỳ theo tháng hay theo quý?

Loại thuốc diệt cỏ nào phải chịu thuế bảo vệ môi trường? Thời điểm bắt đầu tính loại thuế này khi nhập khẩu thuốc diệt cỏ?

22:10 | 25/02/2024

Loại thuốc diệt cỏ nào phải chịu thuế bảo vệ môi trường? Thời điểm bắt đầu tính loại thuế này khi nhập khẩu thuốc diệt cỏ?

22:10 | 25/02/2024