Cho tôi hỏi vốn điều lệ của Tổng công ty Giấy Việt Nam do ai có nghĩa vụ đầu tư theo quy định của pháp luật? Tổng công ty Giấy Việt Nam không phải nộp thuế thu nhập doanh nghiệp đối với phần lợi nhuận nào? Câu hỏi của chị Vân từ Quảng Nam.

, quyết định của cơ quan nhà nước có thẩm quyền;

- Bảo đảm tỷ lệ dư nợ tín dụng, dư nợ trái phiếu doanh nghiệp trên số vốn chủ sở hữu;

- Doanh nghiệp kinh doanh bất động sản thông qua dự án bất động sản phải có vốn chủ sở hữu không thấp hơn 20% tổng vốn đầu tư đối với dự án có quy mô sử dụng đất dưới 20 ha, không thấp hơn 15% tổng vốn đầu tư đối với dự

chính riêng của Công ty con có bất động sản đó hoặc Báo cáo tài chính riêng của Công ty mẹ nếu Công ty mẹ cho các Công ty con thuê (nếu nó thoả mãn định nghĩa bất động sản đầu tư), nhưng không được phản ánh là bất động sản đầu tư trong Báo cáo tài chính hợp nhất.

Ngoài ra:

(i) Bất động sản (BĐS) đầu tư là bất động sản, gồm: Quyền sử dụng đất; Nhà

:

“7. Trong thời hạn 50 ngày, kể từ ngày bàn giao nhà ở cho người mua hoặc kể từ thời điểm bên thuê mua đã thanh toán đủ tiền theo thỏa thuận thì phải làm thủ tục đề nghị cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận cho người mua, người thuê mua nhà ở, trừ trường hợp người mua, thuê mua tự nguyện làm thủ tục đề nghị cấp Giấy chứng nhận. Trường

bảo hiểm xã hội của người lao động không bao gồm tiền lương tháng thứ 13 và tiền thưởng theo đánh giá kết quả công việc hàng năm.

Có tính đóng thuế thu nhập cá nhân đối với lương tháng 13 không?

Theo điểm a khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 (khoản này được sửa đổi bởi khoản 1 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012) quy định

dụng đất, chủ sở hữu tài sản gắn liền với đất được phép đổi tên;

c) Có thay đổi về hình dạng, kích thước, diện tích, số hiệu, địa chỉ thửa đất;

d) Có thay đổi về tài sản gắn liền với đất so với nội dung đã đăng ký;

đ) Chuyển mục đích sử dụng đất;

e) Có thay đổi thời hạn sử dụng đất;

g) Chuyển từ hình thức Nhà nước cho thuê đất thu tiền thuê đất

hàng hóa do doanh nghiệp sản xuất ra bằng nguyên vật liệu của doanh nghiệp hoặc sản phẩm mà doanh nghiệp gia công ở đơn vị khác, đã xuất kho thành phẩm nhưng đang trên đường đi tiêu thụ, chưa thu được tiền hoặc chưa được chấp nhận thanh toán, hoặc đang nằm tại kho đại lý tại thời điểm đầu và cuối kỳ. Nó được tính theo giá bán chưa có thuế tiêu thụ

điện tử.

Hợp đồng bao thanh toán đối với bao thanh toán theo hạn mức phải có tối thiểu có các nội dung sau đây:

- Thông tin về các bên trong quan hệ bao thanh toán;

- Giá trị tối đa của khoản phải thu, số tiền bao thanh toán tối đa, hạn mức bao thanh toán;

- Mục đích sử dụng số tiền bao thanh toán;

- Đồng tiền bao thanh toán, đồng tiền trả nợ bao

, thuê mua phải đóng kinh phí bảo trì là 2% giá trị căn hộ, phần diện tích bán, cho thuê mua này; khoản tiền này được tính riêng với tiền bán, tiền thuê mua căn hộ, phần diện tích khác trong nhà chung cư và được quy định rõ trong hợp đồng mua bán, hợp đồng thuê mua.

- Đối với căn hộ, phần diện tích khác trong nhà chung cư mà chủ đầu tư dự án đầu tư xây

thực hiện việc đăng ký thuế, khai thuế, cấp mã số thuế, nộp thuế, miễn thuế, giảm thuế, xóa nợ thuế. Đồng thời giải thích cho đối tượng nộp thuế hiểu rõ chính sách thuế thuộc phần hành quản lý;

+ Tiếp nhận tờ khai đăng ký thuế, khai thuế, nộp thuế, kiểm tra xác định tính đúng đắn, chính xác căn cứ tính thuế để có nhận xét chính thức vào tờ khai nộp

hối đối với hoạt động cho vay, thu hồi nợ nước ngoài của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Đơn vị bao thanh toán không được sử dụng tài khoản này để chuyển tiền, nhận tiền từ giao dịch không phát sinh từ hoạt động bao thanh toán;

b) Mỗi khoản bao thanh toán quốc tế chỉ được thực hiện thông qua 01 tổ chức cung ứng dịch vụ thanh toán

Nghị định 46/2023/NĐ-CP

- Giấy phép thành lập và hoạt động.

Việc thanh toán các khoản nợ của doanh nghiệp bảo hiểm trước khi giải thể thực hiện theo quy định nào?

Căn cứ theo quy định tại khoản 2 Điều 55 Nghị định 46/2023/NĐ-CP theo thứ tự ưu tiên của doanh nghiệp bảo hiểm như sau:

- Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm

khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

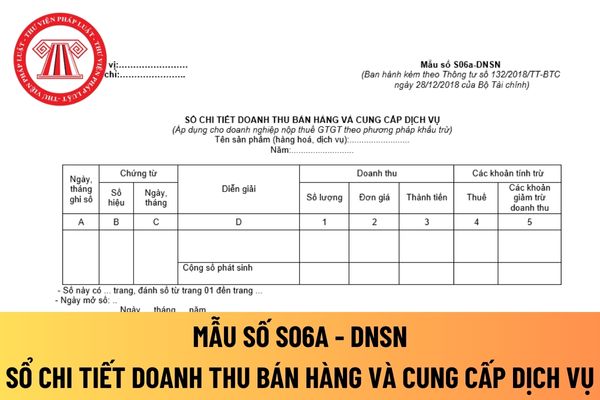

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất? Hướng dẫn giúp chị cách viết mẫu này luôn nhé! Đây là câu hỏi của chị Q.G đến từ Vĩnh Long.

toán.

Bước 2:

Tổ chức cung ứng dịch vụ trung gian thanh toán thực hiện kiểm tra thông tin về tài khoản trên chứng từ nộp ngân sách nhà nước và điều kiện trích nợ tài khoản của người nộp ngân sách nhà nước.

Trường hợp kiểm tra phù hợp thì làm thủ tục chuyển tiền đầy đủ, kịp thời vào tài khoản của Kho bạc Nhà nước theo thông tin ghi trên chứng từ nộp

, hiện nay pháp luật vẫn chưa có quy định riêng về tiền thưởng trong dịp nghỉ lễ nghỉ lễ 30/4 và 1/5 ; pháp luật không bắt buộc cơ quan, tổ chức phải thưởng tiền trong dịp nghỉ lễ nghỉ lễ 30/4 và 1/5 cho cán bộ, công chức, viên chức.

Tiền thưởng trong dịp nghỉ lễ 30/4 và 1/5 có phải chịu thuế thu nhập cá nhân hay không?

Theo quy định tại điểm e khoản

định giá Việt Nam phù hợp với điều kiện thực tiễn và thông lệ quốc tế.

3. Giải pháp phát triển thị trường chứng khoán a) Đối với thị trường trái phiếu

- Phát triển thị trường trái phiếu Chính phủ trở thành thị trường chuẩn trên thị trường tài chính, đáp ứng nhu cầu huy động vốn cho ngân sách Nhà nước và hỗ trợ công tác tái cơ cấu ngân sách và nợ

sản phẩm theo quy định thì phải có hợp đồng thuê kho đảm bảo các điều kiện an toàn về phòng cháy và chữa cháy theo quy định tại các điểm a và b khoản 3 Điều này;

+ Đối với các cơ sở kinh doanh ngành, nghề có sử dụng vật liệu nổ công nghiệp và tiền chất thuốc nổ thì các tài liệu chứng minh đảm bảo các điều kiện an toàn về phòng cháy và chữa cháy là

tục chuyển đổi loại hình doanh nghiệp;

+ Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, trừ trường hợp Luật Quản lý thuế có quy định khác.

- Doanh nghiệp chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ, nghĩa vụ tài sản khác và không trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài. Người quản lý có liên quan và doanh

Ông ngoại mình có 1 miếng đất rộng gần 400m2. Ông chia cho cậu mình 300m2 để xây nhà ở còn gần 100m2 cho gia đình mình. Nay gia đình cậu đã làm nhà xong và không bớt lối đi cho nhà mình. Mình đã làm đơn xin ngõ đi lên chính quyền thôn để giải quyết thì cậu mình đòi gia đình đền bù theo m2, số tiền khoảng 80 triệu đồng tương ứng với 27m2 diện tích

Vốn điều lệ của Tổng công ty Giấy Việt Nam do ai có nghĩa vụ đầu tư theo quy định của pháp luật?

16:13 | 13/06/2023

Vốn điều lệ của Tổng công ty Giấy Việt Nam do ai có nghĩa vụ đầu tư theo quy định của pháp luật?

16:13 | 13/06/2023