Mẫu báo cáo kết quả hoạt động kinh doanh mới nhất? Hướng dẫn lập và trình bày báo cáo kết quả hoạt động kinh doanh?

Mẫu Báo cáo kết quả hoạt động kinh doanh gồm những nội dung gì?

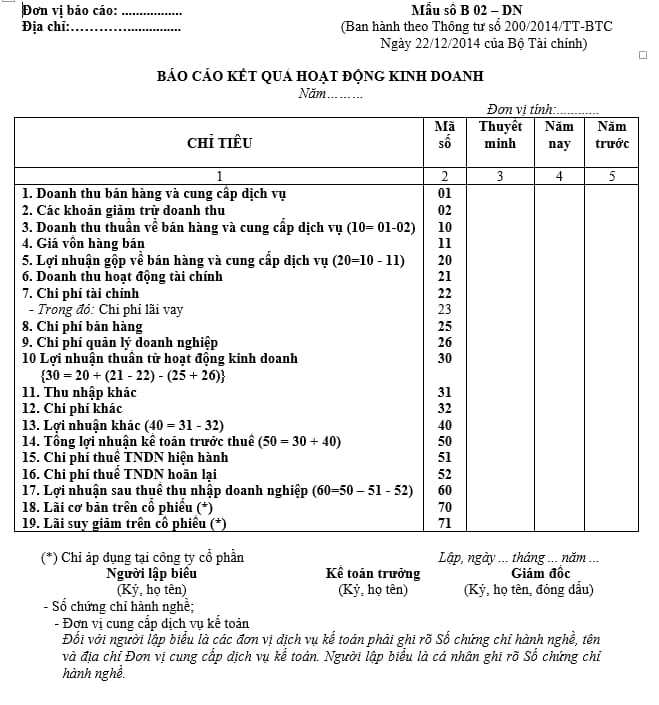

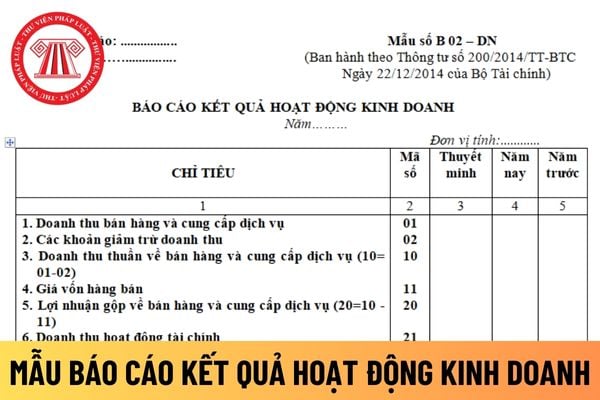

Mẫu số B 02 - DN Phụ lục ban hành kèm theo Thông tư 200/2014/TT-BTC quy định về báo cáo kết quả hoạt động kinh doanh gồm những nội dung cụ thể như sau:

Như vậy, báo cáo kết quả hoạt động kinh doanh gồm những nội dung được quy định như trên.

Tải mẫu Báo cáo kết quả hoạt động kinh doanh: Tại Đây

Mẫu Báo cáo kết quả hoạt động kinh doanh mới nhất? Hướng dẫn lập và trình bày báo cáo kết quả hoạt động kinh doanh? (Hình từ internet)

Lập Báo cáo kết quả hoạt động kinh doanh như thế nào?

Căn cứ khoản 1, khoản 2 Điều 113 Thông tư 200/2014/TT-BTC quy định về lập báo cáo kết quả hoạt động kinh doanh như sau:

Về nội dung và kết cấu báo cáo:

- Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

- Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

+ Cột số 1: Các chỉ tiêu báo cáo;

+ Cột số 2: Mã số của các chỉ tiêu tương ứng;

+ Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

+ Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

+ Cột số 5: Số liệu của năm trước (để so sánh).

(2) Về cơ sở lập báo cáo

- Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

- Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

Hướng dẫn trình bày Báo cáo kết quả hoạt động kinh doanh?

Căn cứ khoản 3 Điều 113 Thông tư 200/2014/TT-BTC quy định về hướng dẫn lập và trình bày Báo cáo kết quả hoạt động kinh doanh như sau:

"Điều 113. Hướng dẫn lập và trình bày Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DN)

...

3. Nội dung và phương pháp lập các chỉ tiêu trong Báo cáo Kết quả hoạt động kinh doanh

3.1. Doanh thu bán hàng và cung cấp dịch vụ (Mã số 01):

- Chỉ tiêu này phản ánh tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác trong năm báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có của Tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ” trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có tư cách pháp nhân, các khoản doanh thu bán hàng và cung cấp dịch vụ phát sinh từ các giao dịch nội bộ đều phải loại trừ.

- Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT (kể cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế, phí gián thu khác.

3.2. Các khoản giảm trừ doanh thu (Mã số 02):

Chỉ tiêu này phản ánh tổng hợp các khoản được ghi giảm trừ vào tổng doanh thu trong năm, bao gồm: Các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên Có các TK 521 “Các khoản giảm trừ doanh thu” trong kỳ báo cáo.

Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp NSNN (được kế toán ghi giảm doanh thu trên sổ kế toán TK 511) do các khoản này về bản chất là các khoản thu hộ Nhà nước, không nằm trong cơ cấu doanh thu và không được coi là khoản giảm trừ doanh thu.

3.3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (Mã số 10):

Chỉ tiêu này phản ánh số doanh thu bán hàng hóa, thành phẩm, BĐS đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác đã trừ các khoản giảm trừ (chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại) trong kỳ báo cáo, làm căn cứ tính kết quả hoạt động kinh doanh của doanh nghiệp. Mã số 10 = Mã số 01 - Mã số 02.

3.4. Giá vốn hàng bán (Mã số 11):

Chỉ tiêu này phản ánh tổng giá vốn của hàng hóa, BĐS đầu tư, giá thành sản xuất của thành phẩm đã bán, chi phí trực tiếp của khối lượng dịch vụ hoàn thành đã cung cấp, chi phí khác được tính vào giá vốn hoặc ghi giảm giá vốn hàng bán trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có của Tài khoản 632 “Giá vốn hàng bán” trong kỳ báo cáo đối ứng bên Nợ của Tài khoản 911 “Xác định kết quả kinh doanh”.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có tư cách pháp nhân, các khoản giá vốn hàng bán phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (Mã số 20):

Chỉ tiêu này phản ánh số chênh lệch giữa doanh thu thuần về bán hàng hoá, thành phẩm, BĐS đầu tư và cung cấp dịch vụ với giá vốn hàng bán phát sinh trong kỳ báo cáo. Mã số 20 = Mã số 10 - Mã số 11.

3.6. Doanh thu hoạt động tài chính (Mã số 21):

Chỉ tiêu này phản ánh doanh thu hoạt động tài chính thuần phát sinh trong kỳ báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Nợ của Tài khoản 515 “Doanh thu hoạt động tài chính” đối ứng với bên Có TK 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có tư cách pháp nhân, các khoản doanh thu hoạt động tài chính phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.7. Chi phí tài chính (Mã số 22):

Chỉ tiêu này phản ánh tổng chi phí tài chính, gồm tiền lãi vay phải trả, chi phí bản quyền, chi phí hoạt động liên doanh,... phát sinh trong kỳ báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có TK 635 “Chi phí tài chính” đối ứng với bên Nợ TK 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có tư cách pháp nhân, các khoản chi phí tài chính phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.8. Chi phí lãi vay (Mã số 23):

Chỉ tiêu này phản ánh chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào Sổ kế toán chi tiết Tài khoản 635.

3.9. Chi phí bán hàng (Mã số 25):

Chỉ tiêu này phản ánh tổng chi phí bán hàng hóa, thành phẩm đã bán, dịch vụ đã cung cấp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có của Tài khoản 641 “Chi phí bán hàng”, đối ứng với bên Nợ của Tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

3.10. Chi phí quản lý doanh nghiệp (Mã số 26):

Chỉ tiêu này phản ánh tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có của Tài khoản 642 “Chi phí quản lý doanh nghiệp”, đối ứng với bên Nợ của Tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo

..."

Xem chi tiết nội dung và phương pháp lập các chỉ tiêu trong Báo cáo Kết quả hoạt động kinh doanh: Tại đây

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch nghỉ lễ Giỗ tổ Hùng Vương, 30/4-1/5, Quốc khánh 2/9 năm 2025 chính thức? Chi tiết lịch nghỉ ra sao?

- Thẻ đoàn viên công đoàn là gì? Thẻ đoàn viên công đoàn được sử dụng trong trường hợp nào theo quy định?

- Mẫu hợp đồng lao động có thời hạn 6 tháng? Ký kết hợp đồng lao động có thời hạn 6 tháng thì có phải thử việc không?

- Bài phát biểu gặp mặt thanh niên nhập ngũ 2025 ý nghĩa? Bài phát biểu gặp mặt tân binh lên đường nhập ngũ 2025 ngắn gọn?

- Đối tượng được hưởng chế độ nghỉ công tác chờ hưu theo Nghị định 177? Chế độ nghỉ công tác chờ hưu thế nào?