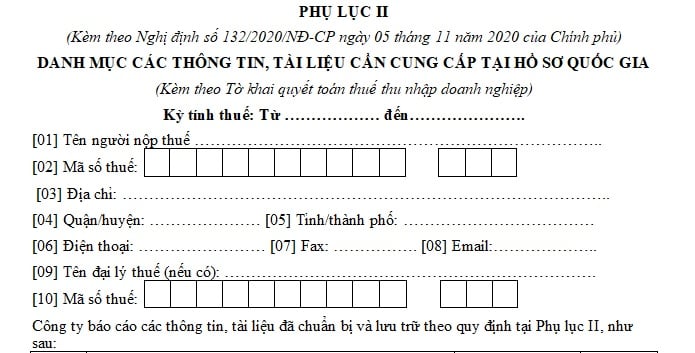

Phụ lục II danh mục thông tin tài liệu cần cung cấp tại hồ sơ quốc gia theo Nghị định 132? Tải về Phụ lục ở đâu?

Phụ lục II danh mục thông tin tài liệu cần cung cấp tại hồ sơ quốc gia theo Nghị định 132? Tải về Phụ lục ở đâu?

Phụ lục II danh mục thông tin tài liệu cần cung cấp tại hồ sơ quốc gia được ban hành kèm theo Nghị định 132/2020/NĐ-CP có quy định như sau:

Tải về Phụ lục II danh mục các thông tin tài liệu cần cung cấp tại hồ sơ quốc gia tại đây.

Phụ lục II danh mục thông tin tài liệu cần cung cấp tại hồ sơ quốc gia theo Nghị định 132? Tải về Phụ lục ở đâu? (Hình từ Internet)

Danh mục các thông tin tài liệu của người nộp thuế trong hồ sơ quốc gia gồm những gì?

Căn cứ theo điểm b khoản 4 Điều 18 Nghị định 132/2020/NĐ-CP có quy định như sau:

Quyền và nghĩa vụ của người nộp thuế trong kê khai, xác định giá giao dịch liên kết

1. Người nộp thuế có giao dịch liên kết thuộc phạm vi điều chỉnh tại Nghị định này có các quyền theo quy định của Luật Quản lý thuế số 38/2019/QH14 ngày 13 tháng 6 năm 2019.

2. Người nộp thuế có giao dịch liên kết thuộc phạm vi điều chỉnh tại Nghị định này có trách nhiệm kê khai, xác định giá giao dịch liên kết, không làm giảm nghĩa vụ thuế thu nhập doanh nghiệp phải nộp tại Việt Nam theo quy định tại Nghị định này.

Người nộp thuế có trách nhiệm chứng minh việc thực hiện phân tích, so sánh và lựa chọn phương pháp xác định giá giao dịch liên kết theo quy định tại Nghị định này khi Cơ quan có thẩm quyền yêu cầu.

3. Người nộp thuế có giao dịch liên kết thuộc phạm vi điều chỉnh tại Nghị định này có trách nhiệm kê khai thông tin về quan hệ liên kết và giao dịch liên kết theo Phụ lục I, Phụ lục II, Phụ lục III ban hành kèm theo Nghị định này và nộp cùng Tờ khai quyết toán thuế thu nhập doanh nghiệp.

4. Người nộp thuế có trách nhiệm lưu giữ và cung cấp Hồ sơ xác định giá giao dịch liên kết là các thông tin, tài liệu, số liệu, chứng từ gồm:

a) Thông tin về quan hệ liên kết và giao dịch liên kết theo Phụ lục I ban hành kèm theo Nghị định này;

b) Hồ sơ quốc gia là các thông tin về giao dịch liên kết, chính sách và phương pháp xác định giá đối với giao dịch liên kết được lập và lưu tại trụ sở của người nộp thuế theo danh mục các nội dung thông tin, tài liệu quy định tại Phụ lục II ban hành kèm theo Nghị định này;

c) Hồ sơ toàn cầu là các thông tin về hoạt động kinh doanh của tập đoàn đa quốc gia, chính sách và phương pháp xác định giá giao dịch liên kết của tập đoàn trên toàn cầu và chính sách phân bổ thu nhập và phân bổ các hoạt động, chức năng trong chuỗi giá trị của tập đoàn theo danh mục các nội dung thông tin, tài liệu quy định tại Phụ lục III ban hành kèm theo Nghị định này;

d) Báo cáo lợi nhuận liên quốc gia của Công ty mẹ tối cao theo quy định tại khoản 5 Điều này và Phụ lục IV ban hành kèm theo Nghị định này.

...

Như vậy, pháp luật có quy định hồ sơ quốc gia là các thông tin về giao dịch liên kết, chính sách và phương pháp xác định giá đối với giao dịch liên kết được lập và lưu tại trụ sở của người nộp thuế theo danh mục các nội dung thông tin, tài liệu quy định tại Phụ lục II ban hành kèm theo Nghị định 132/2020/NĐ-CP.

Do đó, danh mục các thông tin tài liệu của người nộp thuế trong hồ sơ quốc gia bao gồm các thông tin về giao dịch liên kết, chính sách và phương pháp xác định giá đối với giao dịch liên kết được lập và lưu tại trụ sở của người nộp thuế được quy định tại Phụ lục II ban hành kèm theo Nghị định 132/2020/NĐ-CP.

Nguyên tắc áp dụng quy định quản lý thuế đối với doanh nghiệp có giao dịch liên kết như thế nào?

Căn cứ theo Điều 3 Nghị định 132/2020/NĐ-CP có quy định về nguyên tắc áp dụng như sau:

Theo đó, nguyên tắc áp dụng quy định quản lý thuế đối với doanh nghiệp có giao dịch liên kết bao gồm:

(1) Người nộp thuế có giao dịch liên kết phải loại trừ các yếu tố làm giảm nghĩa vụ thuế do quan hệ liên kết chi phối, tác động để kê khai, xác định nghĩa vụ thuế đối với các giao dịch liên kết tương đương với các giao dịch độc lập có cùng điều kiện.

(2) Cơ quan thuế quản lý, kiểm tra, thanh tra đối với giá giao dịch liên kết của người nộp thuế theo nguyên tắc giao dịch độc lập và bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế tương ứng với giá trị tạo ra từ bản chất giao dịch, hoạt động sản xuất, kinh doanh của người nộp thuế, không công nhận các giao dịch liên kết không theo nguyên tắc giao dịch độc lập làm giảm nghĩa vụ thuế của doanh nghiệp với ngân sách nhà nước và thực hiện điều chỉnh giá giao dịch liên kết đó để xác định đúng nghĩa vụ thuế quy định của Nghị định 132/2020/NĐ-CP.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Học liên thông cao đẳng cần có bằng cấp gì? Thời gian đào tạo liên thông cao đẳng theo phương thức tích lũy mô-đun?

- Thời hạn phê duyệt trang thông tin đấu giá trực tuyến theo Nghị định 172? Biên bản đấu giá trực tuyến được lập tại thời điểm nào?

- Dự án đường sắt cao tốc Bắc Nam dự kiến hoàn thành vào năm 2035 theo Nghị quyết 172 có đúng không?

- Phụ lục II danh mục thông tin tài liệu cần cung cấp tại hồ sơ quốc gia theo Nghị định 132? Tải về Phụ lục ở đâu?

- Khi nào Xá lợi về Chùa Tam Chúc? Bản đồ cung rước xá lợi Đức Phật về Chùa Tam Chúc? Lịch trình chiêm bái xá lợi phật Chùa Tam Chúc thế nào?