Mẫu tờ khai thông tin về quan hệ liên kết và giao dịch liên kết là mẫu nào? Tải về Mẫu tờ khai ở đâu?

Mẫu tờ khai thông tin về quan hệ liên kết và giao dịch liên kết là mẫu nào? Tải về Mẫu tờ khai thông tin ở đâu?

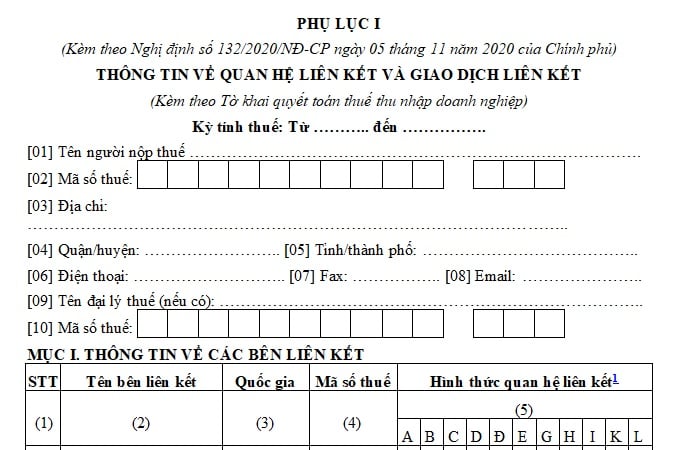

Mẫu tờ khai thông tin về quan hệ liên kết và giao dịch liên kết là mẫu tại Phụ lục I được ban hành kèm theo Nghị định 132/2020/NĐ-CP có quy định như sau:

Tải Mẫu tờ khai thông tin về quan hệ liên kết và giao dịch liên kết

Mẫu tờ khai thông tin về quan hệ liên kết và giao dịch liên kết là mẫu nào? Tải về Mẫu tờ khai ở đâu? (Hình từ Internet)

Người nộp thuế có giao dịch liên kết có phải kê khai thông tin về quan hệ liên kết và giao dịch liên kết không?

Căn cứ theo khoản 3 Điều 18 Nghị định 132/2020/NĐ-CP có quy định như sau:

Quyền và nghĩa vụ của người nộp thuế trong kê khai, xác định giá giao dịch liên kết

1. Người nộp thuế có giao dịch liên kết thuộc phạm vi điều chỉnh tại Nghị định này có các quyền theo quy định của Luật Quản lý thuế số 38/2019/QH14 ngày 13 tháng 6 năm 2019.

2. Người nộp thuế có giao dịch liên kết thuộc phạm vi điều chỉnh tại Nghị định này có trách nhiệm kê khai, xác định giá giao dịch liên kết, không làm giảm nghĩa vụ thuế thu nhập doanh nghiệp phải nộp tại Việt Nam theo quy định tại Nghị định này.

Người nộp thuế có trách nhiệm chứng minh việc thực hiện phân tích, so sánh và lựa chọn phương pháp xác định giá giao dịch liên kết theo quy định tại Nghị định này khi Cơ quan có thẩm quyền yêu cầu.

3. Người nộp thuế có giao dịch liên kết thuộc phạm vi điều chỉnh tại Nghị định này có trách nhiệm kê khai thông tin về quan hệ liên kết và giao dịch liên kết theo Phụ lục I, Phụ lục II, Phụ lục III ban hành kèm theo Nghị định này và nộp cùng Tờ khai quyết toán thuế thu nhập doanh nghiệp.

4. Người nộp thuế có trách nhiệm lưu giữ và cung cấp Hồ sơ xác định giá giao dịch liên kết là các thông tin, tài liệu, số liệu, chứng từ gồm:

a) Thông tin về quan hệ liên kết và giao dịch liên kết theo Phụ lục I ban hành kèm theo Nghị định này;

b) Hồ sơ quốc gia là các thông tin về giao dịch liên kết, chính sách và phương pháp xác định giá đối với giao dịch liên kết được lập và lưu tại trụ sở của người nộp thuế theo danh mục các nội dung thông tin, tài liệu quy định tại Phụ lục II ban hành kèm theo Nghị định này;

c) Hồ sơ toàn cầu là các thông tin về hoạt động kinh doanh của tập đoàn đa quốc gia, chính sách và phương pháp xác định giá giao dịch liên kết của tập đoàn trên toàn cầu và chính sách phân bổ thu nhập và phân bổ các hoạt động, chức năng trong chuỗi giá trị của tập đoàn theo danh mục các nội dung thông tin, tài liệu quy định tại Phụ lục III ban hành kèm theo Nghị định này;

d) Báo cáo lợi nhuận liên quốc gia của Công ty mẹ tối cao theo quy định tại khoản 5 Điều này và Phụ lục IV ban hành kèm theo Nghị định này.

...

Theo đó, đối với người nộp thuế có giao dịch liên kết thuộc phạm vi điều chỉnh tại Nghị định 132/2020/NĐ-CP có trách nhiệm kê khai thông tin về quan hệ liên kết và giao dịch liên kết theo quy định của pháp luật và nộp cùng Tờ khai quyết toán thuế thu nhập doanh nghiệp.

TẢI VỀ Tờ khai thông tin về quan hệ liên kết và giao dịch liên kết

TẢI VỀ Danh mục thông tin tài liệu cần cung cấp tại hồ sơ quốc gia

TẢI VỀ Danh mục thông tin tài liệu cần cung cấp tại hồ sơ toàn cầu

Hồ sơ xác định giá giao dịch liên kết được lập khi nào?

Căn cứ theo khoản 6 Điều 18 Nghị định 132/2020/NĐ-CP có quy định như sau:

Quyền và nghĩa vụ của người nộp thuế trong kê khai, xác định giá giao dịch liên kết

...

6. Hồ sơ xác định giá giao dịch liên kết được lập trước thời điểm kê khai quyết toán thuế thu nhập doanh nghiệp hàng năm và phải lưu giữ, xuất trình theo yêu cầu cung cấp thông tin của Cơ quan thuế. Khi Cơ quan thuế thực hiện thanh tra, kiểm tra người nộp thuế, thời hạn cung cấp Hồ sơ xác định giá giao dịch liên kết theo quy định tại Luật Thanh tra kể từ khi nhận được yêu cầu cung cấp thông tin.

Hồ sơ xác định giá giao dịch liên kết và các thông tin tài liệu, chứng từ của người nộp thuế cung cấp cho Cơ quan thuế theo quy định của pháp luật quản lý thuế. Các dữ liệu, chứng từ và tài liệu sử dụng làm căn cứ phân tích, so sánh, xác định giá giao dịch liên kết phải nêu rõ nguồn gốc xuất xứ. Trường hợp dữ liệu của các đối tượng so sánh độc lập là số liệu kế toán, người nộp thuế có trách nhiệm lưu trữ và cung cấp cho Cơ quan thuế bằng bản mềm, dưới định dạng bảng tính.

7. Người nộp thuế có trách nhiệm cung cấp đầy đủ, chính xác và chịu trách nhiệm trước pháp luật đối với các thông tin, tài liệu tại Hồ sơ xác định giá giao dịch liên kết khi có yêu cầu của Cơ quan thuế trong quá trình tham vấn trước khi tiến hành thanh tra, kiểm tra theo quy định tại Điều 20 Nghị định này. Thời hạn cung cấp Hồ sơ xác định giá giao dịch liên kết không quá 30 ngày làm việc kể từ khi nhận được văn bản yêu cầu của Cơ quan thuế. Trường hợp người nộp thuế có lý do chính đáng thì thời hạn cung cấp Hồ sơ xác định giá giao dịch liên kết được gia hạn 01 lần không quá 15 ngày làm việc, kể từ ngày hết hạn.

8. Công ty tư vấn, kiểm toán độc lập hoặc công ty kinh doanh làm thủ tục về thuế là đại diện cho người nộp thuế lập Hồ sơ xác định giá giao dịch liên kết có trách nhiệm tuân thủ pháp luật quản lý thuế đối với doanh nghiệp có quan hệ liên kết quy định tại Nghị định này và chịu trách nhiệm trước pháp luật theo quy định.

Theo đó, hồ sơ xác định giá giao dịch liên kết cần phải được lập trước thời điểm kê khai quyết toán thuế thu nhập doanh nghiệp hàng năm và phải lưu giữ, xuất trình theo yêu cầu cung cấp thông tin của Cơ quan thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tử vi 12 cung hoàng đạo tuần mới 10 3 - 16 3 2025? Bạch Dương công việc thuận lợi, Thiên Bình tình cảm nở rộ?

- Lỗi cơi nới thùng xe phạt bao nhiêu năm 2025? Cơi nới thùng xe là gì? Lỗi cơi nới thùng xe có bị tạm giữ xe ô tô không?

- Lỗi quá chiều cao Nghị định 168? Quy định chiều cao xếp hàng hóa trên phương tiện giao thông đường bộ?

- Valentine trắng tiếng anh là gì? Lời chúc ngọt ngào trong ngày 14 3 Valentine trắng? Tặng xe máy ngày 14 3 có đóng thuế?

- Xe ô tô kinh doanh vận tải hành khách theo hợp đồng phải có niên hạn sử dụng thế nào? Phù hiệu xe được dán ra sao?