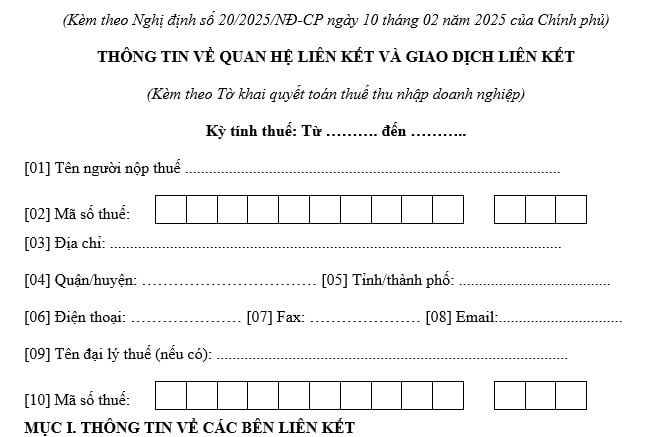

Tải về Mẫu thông tin về quan hệ liên kết và giao dịch liên kết 2025 theo Nghị định 20/2025/NĐ-CP?

Tải về Mẫu thông tin về quan hệ liên kết và giao dịch liên kết 2025 theo Nghị định 20/2025/NĐ-CP?

Tại Điều 2 Nghị định 20/2025/NĐ-CP, quy định cụ thể như sau:

Thay thế Phụ lục I - Thông tin về quan hệ liên kết và giao dịch liên kết ban hành kèm theo Nghị định số 132/2020/NĐ-CP ngày 05 tháng 11 năm 2020 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết bằng Phụ lục I ban hành kèm theo Nghị định này.

Như vậy, Nghị định 20/2025/NĐ-CP thay thế Phụ lục I - Thông tin về quan hệ liên kết và giao dịch liên kết ban hành kèm theo Nghị định 132/2020/NĐ-CP quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết.

Mẫu thông tin về quan hệ liên kết và giao dịch liên kết 2025 được quy định tại Phụ lục I ban hành kèm theo Nghị định 20/2025/NĐ-CP, cụ thể như sau:

Tải về Mẫu thông tin về quan hệ liên kết và giao dịch liên kết 2025

Tải về Mẫu thông tin về quan hệ liên kết và giao dịch liên kết 2025 theo Nghị định 20/2025/NĐ-CP? (Hình từ Internet)

Hướng dẫn kê khai mẫu thông tin về quan hệ liên kết và giao dịch liên kết 2025?

Hướng dẫn kê khai mẫu thông tin về quan hệ liên kết và giao dịch liên kết được quy định tại Phụ lục I ban hành kèm theo Nghị định 20/2025/NĐ-CP, cụ thể như sau:

A. Kỳ tính thuế: Ghi thông tin tương ứng với kỳ tính thuế của Tờ khai quyết toán thuế thu nhập doanh nghiệp. Kỳ tính thuế xác định theo quy định tại Luật Thuế thu nhập doanh nghiệp 2008. B. Thông tin chung của người nộp thuế: Từ chỉ tiêu [01] đến chỉ tiêu [10] ghi thông tin tương ứng với thông tin đã ghi tại Tờ khai quyết toán thuế thu nhập doanh nghiệp. C. Mục I. Thông tin về các bên liên kết: - Cột (2): Ghi đầy đủ tên của từng bên liên kết: + Trường hợp bên liên kết tại Việt Nam là tổ chức thì ghi theo thông tin tại giấy phép đăng ký doanh nghiệp; là cá nhân thì ghi theo thông tin tại chứng minh nhân dân, thẻ căn cước công dân, hộ chiếu. + Trường hợp bên liên kết là tổ chức, cá nhân ngoài Việt Nam thì ghi theo thông tin tại văn bản xác định quan hệ liên kết như giấy phép đăng ký kinh doanh, hợp đồng, thỏa thuận giao dịch của người nộp thuế với bên liên kết. - Cột (3): Ghi tên quốc gia, vùng lãnh thổ nơi bên liên kết là đối tượng cư trú. - Cột (4): Ghi mã số thuế của các bên liên kết: + Trường hợp bên liên kết là tổ chức, cá nhân tại Việt Nam thì ghi đủ mã số thuế. + Trường hợp bên liên kết là tổ chức, cá nhân ngoài Việt Nam thì ghi đủ mã số thuế, mã định danh người nộp thuế, nếu không có thì ghi rõ lý do. - Cột (5): Căn cứ quy định tại khoản 2 Điều 5 Nghị định 132/2020/NĐ-CP và Điều 1 Nghị định 20/2025/NĐ-CP, người nộp thuế phát sinh giao dịch liên kết kê khai hình thức quan hệ liên kết tương ứng với từng bên liên kết bằng cách đánh dấu “x” vào ô tương ứng. Trường hợp bên liên kết thuộc nhiều hơn một hình thức quan hệ liên kết, người nộp thuế đánh dấu “x” vào các ô tương ứng. D. Mục II. Các trường hợp được miễn kê khai, miễn lập hồ sơ xác định giá giao dịch liên kết: Nếu người nộp thuế thuộc trường hợp được miễn kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết quy định tại Điều 19 Nghị định 132/2020/NĐ-CP tại Cột (2) thì đánh dấu “x” vào ô thuộc diện miễn trừ tương ứng tại Cột (3). Trường hợp người nộp thuế được miễn kê khai, miễn lập hồ sơ xác định giá giao dịch liên kết theo quy định tại khoản 1 Điều 19 Nghị định 132/2020/NĐ-CP, người nộp thuế chỉ đánh dấu vào ô tương ứng tại Cột (3) và không phải kê khai các mục III và IV Phụ lục I kèm theo Nghị định 20/2025/NĐ-CP. Trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a hoặc điểm c khoản 2 Điều 19 Nghị định 132/2020/NĐ-CP, người nộp thuế kê khai các mục III và IV theo hướng dẫn tương ứng tại các phần Đ.1 và E. Trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm b khoản 2 Điều 19 Nghị định 132/2020/NĐ-CP, người nộp thuế kê khai theo hướng dẫn tương ứng tại các phần Đ.2 và E. ... TẢI VỀ Xem chi tiết |

Hiệu lực thi hành Nghị định 20/2025/NĐ-CP là khi nào?

Nghị định 20/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 132/2020/NĐ-CP về quản lý thuế đối với doanh nghiệp có giao dịch liên kết có hiệu lực thi hành từ ngày 27 tháng 3 năm 2025 và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2024.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phát triển du lịch gắn với bảo tồn và phát huy giá trị di sản văn hóa dân tộc là một trong các nguyên tắc phát triển du lịch đúng không?

- Mẫu biên bản họp hội đồng thành viên về việc bổ nhiệm kế toán trưởng công ty? Kế toán trưởng có những trách nhiệm gì?

- 04 Trường hợp được đổi biển số xe theo quy định mới? Thủ tục cấp đổi biển số xe như thế nào? Hồ sơ gồm những gì?

- Mục đích của các hoạt động xúc tiến du lịch là gì? Bộ Văn hóa, Thể thao và Du lịch thực hiện công việc gì trong hoạt động xúc tiến du lịch?

- Thẻ hướng dẫn viên du lịch nội địa hết hạn sử dụng có được cấp đổi thẻ mới? Trình tự thủ tục cấp đổi thẻ?