Mẫu thông báo về việc xác nhận người nộp thuế hủy chuyển địa điểm mới nhất là mẫu nào? Tải mẫu?

Mẫu thông báo về việc xác nhận người nộp thuế hủy chuyển địa điểm mới nhất là mẫu nào? Tải mẫu?

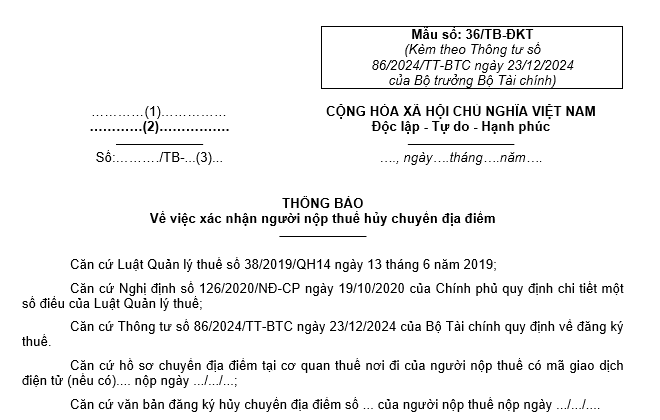

Mẫu thông báo về việc xác nhận người nộp thuế hủy chuyển địa điểm là Mẫu 36/TB-ĐKT được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 86/2024/TT-BTC, có dạng như sau:

TẢI VỀ: Mẫu thông báo về việc xác nhận người nộp thuế hủy chuyển địa điểm mới nhất

Mẫu thông báo về việc xác nhận người nộp thuế hủy chuyển địa điểm mới nhất là mẫu nào? Tải mẫu? (Hình từ Internet)

Đăng ký thuế cùng với đăng ký kinh doanh thì địa điểm nộp hồ sơ đăng ký thuế được quy định thế nào?

Căn cứ khoản 1 Điều 32 Luật Quản lý thuế 2019 quy định về địa điểm nộp hồ sơ đăng ký thuế lần đầu như sau:

Địa điểm nộp hồ sơ đăng ký thuế lần đầu

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì địa điểm nộp hồ sơ đăng ký thuế là địa điểm nộp hồ sơ đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì địa điểm nộp hồ sơ đăng ký thuế được quy định như sau:

a) Tổ chức, hộ kinh doanh, cá nhân kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi tổ chức, hộ kinh doanh, cá nhân kinh doanh đó có trụ sở;

b) Tổ chức, cá nhân có trách nhiệm khấu trừ và nộp thuế thay nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp tổ chức, cá nhân đó;

c) Hộ gia đình, cá nhân không kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi phát sinh thu nhập chịu thuế, nơi đăng ký hộ khẩu thường trú hoặc nơi đăng ký tạm trú hoặc nơi phát sinh nghĩa vụ với ngân sách nhà nước.

3. Cá nhân ủy quyền cho tổ chức, cá nhân chi trả thu nhập đăng ký thuế thay cho bản thân và người phụ thuộc nộp hồ sơ đăng ký thuế thông qua tổ chức, cá nhân chi trả thu nhập. Tổ chức, cá nhân chi trả thu nhập có trách nhiệm tổng hợp và nộp hồ sơ đăng ký thuế thay cho cá nhân đến cơ quan thuế quản lý trực tiếp tổ chức, cá nhân chi trả đó.

Theo đó, đăng ký thuế cùng với đăng ký kinh doanh thì địa điểm nộp hồ sơ đăng ký thuế là địa điểm nộp hồ sơ đăng ký kinh doanh theo quy định của pháp luật.

Cơ quan thuế tiếp nhận hồ sơ đăng ký thuế của người nộp thuế qua các hình thức nào?

Căn cứ khoản 2 Điều 41 Luật Quản lý thuế 2019 quy định như sau:

Trách nhiệm của Bộ trưởng Bộ Tài chính, cơ quan thuế trong việc đăng ký thuế

1. Bộ trưởng Bộ Tài chính quy định chi tiết về hồ sơ; quy định thủ tục, mẫu biểu đăng ký thuế quy định tại các điều 31, 34, 36, 37, 38, 39 và 40 của Luật này.

2. Cơ quan thuế tiếp nhận hồ sơ đăng ký thuế của người nộp thuế qua các hình thức sau:

a) Nhận hồ sơ trực tiếp tại cơ quan thuế;

b) Nhận hồ sơ gửi qua đường bưu chính;

c) Nhận hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan thuế và từ hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

3. Cơ quan thuế xử lý hồ sơ đăng ký thuế theo quy định sau đây:

a) Trường hợp hồ sơ đầy đủ thì thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ đăng ký thuế chậm nhất là 03 ngày làm việc kể từ ngày nhận đủ hồ sơ;

b) Trường hợp hồ sơ không đầy đủ thì thông báo cho người nộp thuế chậm nhất là 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

4. Trường hợp hồ sơ đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh từ hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh (sau đây gọi chung là hệ thống thông tin quốc gia về đăng ký kinh doanh) thì cơ quan tiếp nhận hồ sơ đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh chuyển hồ sơ đến cơ quan thuế để thực hiện xử lý hồ sơ đăng ký thuế và trả kết quả cho người nộp thuế theo quy định của Luật này và quy định khác của pháp luật có liên quan.

Theo đó, cơ quan thuế tiếp nhận hồ sơ đăng ký thuế của người nộp thuế qua các hình thức sau:

- Nhận hồ sơ trực tiếp tại cơ quan thuế;

- Nhận hồ sơ gửi qua đường bưu chính;

- Nhận hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan thuế và từ hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Văn bản quy phạm pháp luật được dịch ra tiếng dân tộc thiểu số, tiếng nước ngoài có giá trị pháp lý không?

- Hàng rào điện được thiết kế theo những yêu cầu nào? Được bố trí hàng rào điện độc lập không theo Thông tư 02?

- Cục Thông tin cơ sở và Thông tin đối ngoại thuộc cơ quan nào của Chính phủ? Nhiệm vụ và quyền hạn hiện nay?

- Số hiệu đường bộ cần đảm bảo những yếu tố gì? Thẩm quyền đặt số hiệu đường bộ được quy định như thế nào?

- 5+ Nghị luận xã hội về việc trồng và bảo vệ cây xanh hay nhất? Nhiệm vụ của học sinh trung học phổ thông được quy định ra sao?