Mẫu thông báo về việc mất hóa đơn bán tài sản công theo quy định là mẫu nào? Có thu hồi hóa đơn nếu tìm lại được?

Mẫu thông báo về việc mất hóa đơn bán tài sản công theo quy định là mẫu nào?

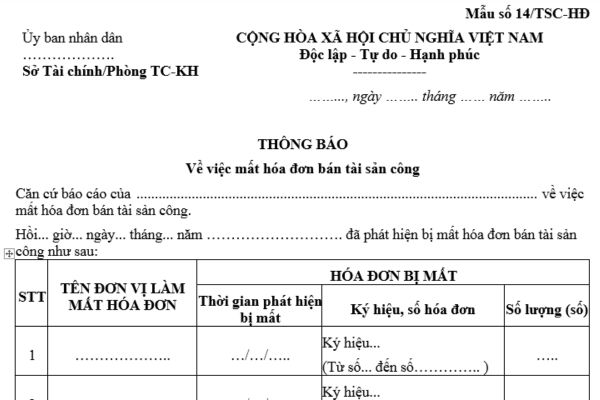

Căn cứ theo quy định tại Phụ lục ban hành kèm theo Nghị định 151/2017/NĐ-CP thì mẫu thông báo về việc mất hóa đơn bán tài sản công là Mẫu số 14/TSC-HĐ, mẫu có dạng như sau:

>> TẢI VỀ: Mẫu thông báo về việc mất hóa đơn bán tài sản công.

Hóa đơn bán tài sản công đã thông báo mất nhưng sau đó tìm lại được thì có bị thu hồi hay không?

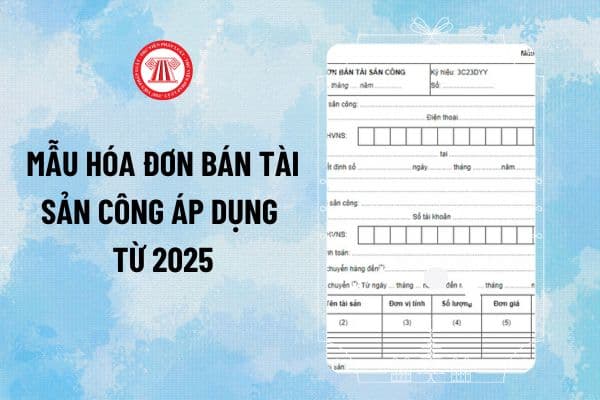

Theo khoản 1 Điều 95 Nghị định 151/2017/NĐ-CP thì hóa đơn bán tài sản công được sử dụng khi bán các loại tài sản công sau đây:

(1) Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước);

(2) Tài sản kết cấu hạ tầng;

(3) Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp;

(4) Tài sản của dự án sử dụng vốn nhà nước;

(5) Tài sản được xác lập quyền sở hữu toàn dân;

(6) Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền;

(7) Vật tư, vật liệu thu hồi được từ việc xử lý tài sản công.

Hóa đơn được đóng thành quyển, mỗi quyển có 50 số và được in theo dãy chữ số tự nhiên liên tục từ nhỏ đến lớn.

Về vấn đề hóa đơn bán tài sản công đã thông báo mất nhưng tìm lại được có bị thu hồi hay không thì căn cứ theo điểm đ khoản 2 Điều 99 Nghị định 151/2017/NĐ-CP có quy định như sau:

Quản lý hóa đơn

...

2. Sở Tài chính, Phòng Tài chính - Kế hoạch cấp huyện có trách nhiệm:

...

d) Đình chỉ việc sử dụng hóa đơn đối với cơ quan, tổ chức, đơn vị, cá nhân có một trong các hành vi vi phạm sau đây:

- Bán hóa đơn khống (hóa đơn trắng) và lập hóa đơn khống;

- Tẩy xoá hóa đơn, ghi hóa đơn có số lượng, giá trị tài sản không thống nhất giữa các liên hóa đơn hoặc giữa hóa đơn và bảng kê chi tiết đính kèm; mất hóa đơn nhưng không khai báo kịp thời theo quy định; không thực hiện các quyết định xử phạt vi phạm hành chính về hóa đơn của cơ quan có thẩm quyền.

Giám đốc Sở Tài chính quyết định đình chỉ việc sử dụng hóa đơn của các cơ quan trên địa bàn địa phương (kể cả các cơ quan thuộc trung ương quản lý) khi phát hiện có hành vi vi phạm về quản lý, sử dụng hóa đơn;

đ) Thu hồi đối với hóa đơn đổi mẫu, hóa đơn đã thông báo mất nhưng tìm lại được, hóa đơn in trùng ký hiệu, trùng số, hóa đơn rách, nát, hóa đơn sử dụng không đúng quy định.

Khi thu hồi hóa đơn phải lập bảng kê chi tiết theo cơ quan sử dụng với các nội dung chủ yếu gồm: Số lượng, ký hiệu, số hóa đơn;

e) Sở Tài chính lập bảng kê hóa đơn thanh hủy và tổ chức thực hiện thanh hủy hóa đơn không còn giá trị sử dụng (kể cả các hóa đơn bị mất đã thu hồi lại được). Việc thanh hủy hóa đơn phải thành lập Hội đồng thanh hủy do lãnh đạo Sở Tài chính làm chủ tịch, các thành viên gồm: Đại diện Cục thuế và các cơ quan có liên quan.

...

Như vậy, đối với hóa đơn bán tài sản công đã thông báo mất trước đó nhưng tìm lại được thì Sở Tài chính, Phòng Tài chính - Kế hoạch cấp huyện sẽ thu hồi hóa đơn đó.

Việc thu hồi hóa đơn phải được lập bảng kê chi tiết theo cơ quan sử dụng với các nội dung chủ yếu gồm: Số lượng, ký hiệu, số hóa đơn.

Mẫu thông báo về việc mất hóa đơn bán tài sản công theo quy định là mẫu nào? Có thu hồi hóa đơn nếu tìm lại được? (Hình từ Internet)

Cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công được mua cả quyển hóa đơn trong trường hợp nào?

Căn cứ theo khoản 4 Điều 96 Nghị định 151/2017/NĐ-CP như sau:

Phát hành hóa đơn

...

4. Khi có nhu cầu sử dụng hóa đơn, cơ quan được giao nhiệm vụ tổ chức xử lý các tài sản công quy định tại khoản 1 Điều 95 Nghị định này đăng ký mua hóa đơn tại Sở Tài chính hoặc Phòng Tài chính - Kế hoạch cấp huyện, nơi đơn vị đóng trụ sở theo quy định sau:

a) Trường hợp cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công phát sinh thường xuyên việc bán tài sản thì được mua cả quyển hóa đơn;

b) Trường hợp cơ quan được giao nhiệm vụ tổ chức xử lý tài sản không phát sinh thường xuyên việc bán tài sản thì được mua hóa đơn lẻ (mua từng seri);

c) Căn cứ thực tế xử lý tài sản công tại địa phương, Giám đốc Sở Tài chính hoặc Trưởng Phòng Tài chính - Kế hoạch cấp huyện quyết định việc bán cả quyển hóa đơn hoặc bán hóa đơn lẻ cho cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công trên địa bàn.

...

Như vậy, như vậy, trường hợp cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công phát sinh thường xuyên việc bán tài sản thì cơ quan đó được mua cả quyển hóa đơn bán tài sản công.

Căn cứ thực tế xử lý tài sản công tại địa phương, Giám đốc Sở Tài chính hoặc Trưởng Phòng Tài chính - Kế hoạch cấp huyện sẽ quyết định việc bán cả quyển hóa đơn hoặc bán hóa đơn lẻ cho cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công trên địa bàn.

Lưu ý: Hóa đơn bán tài sản công không được bán cho tổ chức đấu giá tài sản (đơn vị sự nghiệp hoặc doanh nghiệp đấu giá) trong trường hợp cơ quan được giao nhiệm vụ tổ chức xử lý tài sản thuê tổ chức đó đấu giá các tài sản công theo khoản 1 Điều 95 Nghị định 151/2017/NĐ-CP.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tên giao dịch quốc tế của Viện Hàn lâm Khoa học và Công nghệ Việt Nam được quy định như thế nào?

- Ủy ban nhân dân ủy quyền cho Chủ tịch Ủy ban nhân dân phải bảo đảm các điều kiện gì từ 1/3/2025?

- Các quy định mới về hóa đơn tại Nghị định 70/2025/NĐ-CP mà ngân hàng cần lưu ý? Quy định mới về thời điểm lập hoá đơn thế nào?

- Sorbitol có phải là phụ gia thực phẩm không? Cách nhận biết Sorbitol như thế nào theo quy định hiện nay?

- Ứng dụng giao dịch chứng khoán trực tuyến có cần phải tích hợp trên trang thông tin điện tử không?