Mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế bị Tòa án tuyên bố mất tích là mẫu nào? Hồ sơ khoanh nợ gồm những gì?

Trường hợp người nộp thuế mất tích thì có tiến hành khoanh tiền thuế nợ hay không?

Trường hợp được khoanh tiền thuế nợ được quy định tại Điều 83 Luật Quản lý thuế 2019, cụ thể như sau:

Các trường hợp được khoanh tiền thuế nợ

1. Người nộp thuế là người đã chết, người bị Tòa án tuyên bố là đã chết, mất tích hoặc mất năng lực hành vi dân sự.

Thời gian khoanh nợ được tính từ ngày được cấp giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc quyết định của Tòa án tuyên bố là đã chết, mất tích, mất năng lực hành vi dân sự.

...

Theo quy định này, việc khoanh tiền thuế nợ chỉ thực hiện khi một người bị Tòa án tuyên bố mất tích.

Cụ thể tại Điều 68 Bộ luật Dân sự 2015 quy định về điều kiện để tuyên bố một người mất tích như sau:

Tuyên bố mất tích

1. Khi một người biệt tích 02 năm liền trở lên, mặc dù đã áp dụng đầy đủ các biện pháp thông báo, tìm kiếm theo quy định của pháp luật về tố tụng dân sự nhưng vẫn không có tin tức xác thực về việc người đó còn sống hay đã chết thì theo yêu cầu của người có quyền, lợi ích liên quan, Tòa án có thể tuyên bố người đó mất tích.

Thời hạn 02 năm được tính từ ngày biết được tin tức cuối cùng về người đó; nếu không xác định được ngày có tin tức cuối cùng thì thời hạn này được tính từ ngày đầu tiên của tháng tiếp theo tháng có tin tức cuối cùng; nếu không xác định được ngày, tháng có tin tức cuối cùng thì thời hạn này được tính từ ngày đầu tiên của năm tiếp theo năm có tin tức cuối cùng.

2. Trường hợp vợ hoặc chồng của người bị tuyên bố mất tích xin ly hôn thì Tòa án giải quyết cho ly hôn theo quy định của pháp luật về hôn nhân và gia đình.

3. Quyết định của Tòa án tuyên bố một người mất tích phải được gửi cho Ủy ban nhân dân cấp xã nơi cư trú cuối cùng của người bị tuyên bố mất tích để ghi chú theo quy định của pháp luật về hộ tịch.

Hồ sơ khoanh tiền thuế nợ khi người nộp thuế bị Tòa án tuyên bố mất tích bao gồm những gì? Mẫu quyết định khoanh nợ? (hình từ internet)

Hồ sơ khoanh tiền thuế nợ khi người nộp thuế bị tòa án tuyên bố mất tích bao gồm những gì? Mẫu quyết định khoanh nợ?

Hồ sơ khoanh tiền thuế nợ khi người nộp thuế bị tòa án tuyên bố mất tích bao gồm những tài liệu quy định tại Điều 23 Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Thủ tục, hồ sơ, thời gian khoanh nợ

1. Hồ sơ khoanh nợ

a) Đối với người nộp thuế quy định tại khoản 1 Điều 83 Luật Quản lý thuế: Giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch, hoặc quyết định của tòa án tuyên bố một người là đã chết, mất tích, mất năng lực hành vi dân sự (bản chính hoặc bản sao được cấp từ sổ gốc hoặc bản sao được chứng thực).

...

3. Trình tự thủ tục khoanh nợ

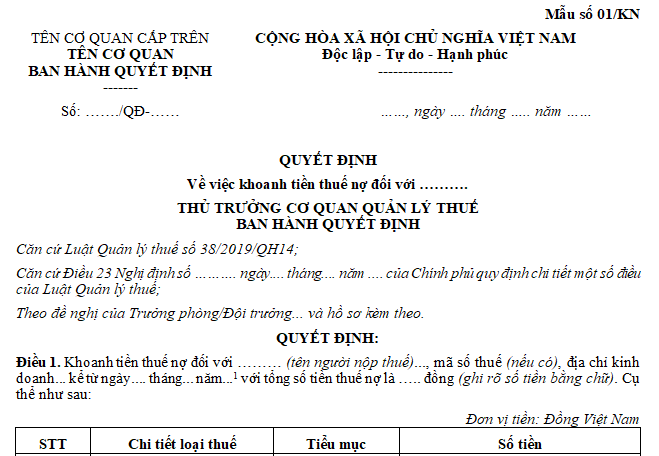

a) Đối với các trường hợp được khoanh tiền thuế nợ theo quy định tại Điều 83 Luật Quản lý thuế, khi có đầy đủ hồ sơ quy định tại khoản 1 Điều này thì thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế ban hành quyết định khoanh nợ theo Mẫu số 01 /KN tại Phụ lục III ban hành kèm theo Nghị định này đối với số tiền thuế nợ tại thời điểm bắt đầu của thời gian khoanh nợ quy định tại khoản 2 Điều này.

...

Như vậy, hồ sơ khoanh tiền thuế nợ khi người nộp thuế bị tòa án tuyên bố mất tích gồm quyết định của tòa án tuyên bố một người là đã mất tích (bản chính hoặc bản sao được cấp từ sổ gốc hoặc bản sao được chứng thực).

Mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế bị tòa án tuyên bố mất tích là Mẫu số 01 /KN tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Tải về Mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế bị tòa án tuyên bố mất tích

Thời gian tiền thuế nợ khi người nộp thuế bị tòa án tuyên bố mất tích được xác định ra sao?

Tại khoản 1 Điều 83 Luật Quản lý thuế 2019 quy định về thời gian khoanh tiền thuế nợ cụ thể như sau:

Các trường hợp được khoanh tiền thuế nợ

1. Người nộp thuế là người đã chết, người bị Tòa án tuyên bố là đã chết, mất tích hoặc mất năng lực hành vi dân sự.

Thời gian khoanh nợ được tính từ ngày được cấp giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc quyết định của Tòa án tuyên bố là đã chết, mất tích, mất năng lực hành vi dân sự.

...

Đồng thời tại khoản 2 Điều 23 Nghị định 126/2020/NĐ-CP quy định như sau:

Thủ tục, hồ sơ, thời gian khoanh nợ

...

2. Thời gian khoanh nợ

a) Đối với người nộp thuế quy định tại khoản 1 Điều 83 Luật Quản lý thuế thì thời gian khoanh nợ được tính từ ngày được cấp giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc quyết định của Tòa án tuyên bố là đã chết, mất tích, mất năng lực hành vi dân sự đến khi Tòa án hủy quyết định tuyên bố một người là đã chết, mất tích, mất năng lực hành vi dân sự hoặc được xóa nợ theo quy định.

...

Như vậy, thời gian tiền thuế nợ khi người nộp thuế bị tòa án tuyên bố mất tích được tính từ ngày có quyết định của Tòa án tuyên bố là đã mất tích.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chủ đầu tư, đơn vị quản lý vận hành công trình điện lực có trách nhiệm đặt biển cấm, biển báo an toàn điện ở đâu?

- Môn Ngữ Văn: Bài nghị luận xã hội về Lòng tự hào dân tộc? Mục tiêu chung của môn Ngữ Văn là gì?

- Tranh vẽ về gia đình nhân ngày Quốc tế gia đình 15 5? Trách nhiệm của Nhà nước và xã hội đối với hôn nhân và gia đình?

- Khi nào thì sinh viên bị đình chỉ học tập có thời hạn? Quy định về chấm dứt hiệu lực đình chỉ học tập có thời hạn?

- Thẻ an toàn điện được chia thành mấy bậc an toàn điện? Các bậc an toàn điện được quy định như thế nào?