Mẫu Phụ lục bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai kèm theo tờ khai 01 CNKD?

- Mẫu Phụ lục bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai kèm theo tờ khai 01 CNKD?

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai hồ sơ bao gồm giấy tờ gì?

- Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai là khi nào?

Mẫu Phụ lục bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai kèm theo tờ khai 01 CNKD?

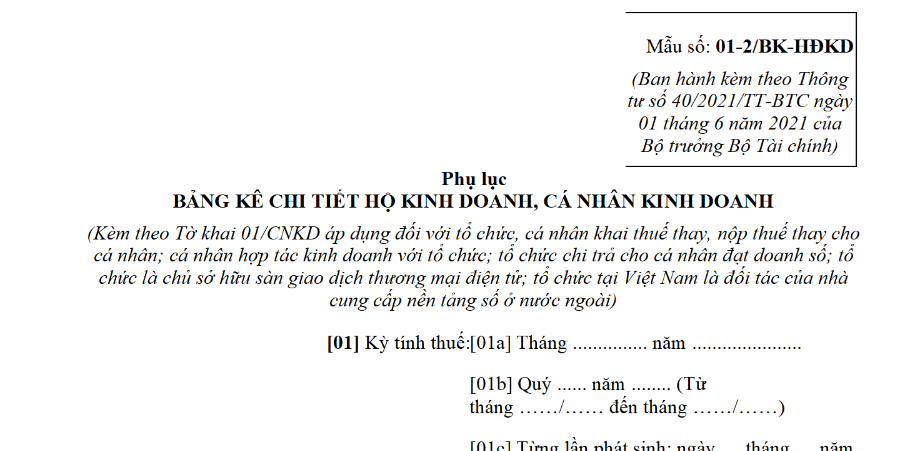

Mẫu Phụ lục bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư 40/2021/TT-BTC

Tải về Mẫu Phụ lục bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai hồ sơ bao gồm giấy tờ gì?

Theo Điều 11 Thông tư 40/2021/TT-BTC quy định như sau:

Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

1. Hồ sơ khai thuế

Hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại điểm 8.2 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

a) Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này;

b) Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư này. Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD ban hành kèm theo thông tư này.

2. Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 45 Luật Quản lý thuế là Chi cục Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

...

Như vậy, hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bao gồm:

- Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC Tải về

- Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư 40/2021/TT-BTC Tải về

+ Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư 40/2021/TT-BTC Tải về

Mẫu Phụ lục bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai kèm theo tờ khai 01 CNKD? (hình từ internet)

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai là khi nào?

Theo Điều 11 Thông tư 40/2021/TT-BTC quy định như sau:

Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

...

3. Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

4. Thời hạn nộp thuế

Thời hạn nộp thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế, cụ thể: Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

5. Nghĩa vụ khai thuế trong trường hợp tạm ngừng hoạt động, kinh doanh

Trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh thì thông báo cho cơ quan thuế theo quy định tại Điều 91 Nghị định số 01/2021/NĐ-CP ngày 04/11/2021 của Chính phủ, Điều 4 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, Điều 12 Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính hướng dẫn về đăng ký thuế và không phải nộp hồ sơ khai thuế, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh không trọn tháng nếu khai thuế theo tháng hoặc tạm ngừng hoạt động, kinh doanh không trọn quý nếu khai thuế theo quý.

Như vậy, thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai như sau:

- Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu bài văn kể lại một trải nghiệm đáng nhớ đối với bản thân Ngữ văn lớp 6? Bố cục bài văn kể chuyện là gì?

- Quy định chung về bảo vệ công trình điện lực mới nhất theo Nghị định 62 2025 như thế nào?

- Các nhóm cộng đồng (group) trên mạng xã hội được đặt tên nhóm giống với tên cơ quan báo chí không?

- Tạm thu giữ tiền nghi giả trong ngành ngân hàng được thực hiện như thế nào? Ai là người có trách nhiệm thu giữ tiền giả, tạm thu giữ tiền nghi giả?

- Thời gian chỉnh lý quyết toán thuế xuất nhập khẩu? Thời điểm đóng kỳ kế toán thuế xuất nhập khẩu là khi nào?