Mẫu lời văn khai báo xuất xứ của nhà xuất khẩu theo Hiệp định UKVFTA? Hướng dẫn khai báo xuất xứ?

Mẫu lời văn khai báo xuất xứ của nhà xuất khẩu theo Hiệp định UKVFTA?

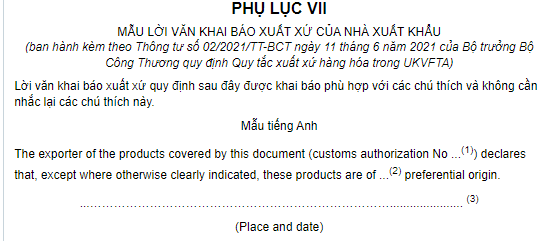

Mẫu lời văn khai báo xuất xứ của nhà xuất khẩu theo Hiệp định Thương mại tự do giữa Việt Nam và Liên hiệp Vương quốc Anh và Bắc Ai-len (Hiệp định UKVFTA) được quy định tại Phụ lục VII ban hành kèm Thông tư 02/2021/TT-BCT:

TẢI VỀ Mẫu lời văn khai báo xuất xứ của nhà xuất khẩu theo Hiệp định UKVFTA.

Mẫu lời văn khai báo xuất xứ của nhà xuất khẩu theo Hiệp định UKVFTA? (Hình từ Internet)

Hướng dẫn điền Mẫu lời văn khai báo xuất xứ của nhà xuất khẩu theo Hiệp định UKVFTA?

Cách điền Mẫu lời văn khai báo xuất xứ của nhà xuất khẩu theo Hiệp định UKVFTA được hướng dẫn tại Phụ lục VII ban hành kèm Thông tư 02/2021/TT-BCT, cụ thể như sau:

Mục số (1): Khi chứng từ tự chứng nhận xuất xứ có chứa nội dung lời văn khai báo xuất xứ được phát hành bởi nhà xuất khẩu đủ điều kiện, mã số tự chứng nhận xuất xứ của nhà xuất khẩu đủ điều kiện phải được điền vào khoảng trống này.

Khi chứng từ tự chứng nhận xuất xứ có chứa nội dung lời văn khai báo xuất xứ không được phát hành bởi nhà xuất khẩu đủ điều kiện, phần trong ngoặc đơn sẽ được bỏ qua hoặc để trống.

Mục số (2): Nêu rõ xuất xứ của hàng hoá.

Mục số (3): Thông tin này có thể bỏ qua nếu đã được thể hiện trên chính chứng từ đó.

Mục số (4): Trong trường hợp nhà xuất khẩu không phải ký tên, việc miễn chữ ký cũng đồng nghĩa với miễn thể hiện tên của người ký.

Nhà xuất khẩu có được khai báo xuất xứ bằng cách viết tay?

Căn cứ Điều 25 Thông tư 02/2021/TT-BCT:

Quy định về tự chứng nhận xuất xứ đối với hàng hóa từ Việt Nam

1. Nhà xuất khẩu tự chứng nhận xuất xứ hàng hóa theo quy định tại điểm b khoản 2 Điều 19 Thông tư này khi hàng hóa có xuất xứ Việt Nam và đáp ứng quy định khác của UKVFTA.

2. Nhà xuất khẩu tự chứng nhận xuất xứ hàng hóa trên hóa đơn, phiếu giao hàng hoặc chứng từ thương mại khác có đủ thông tin về hàng hóa, bằng cách đánh máy, đóng dấu hoặc in nội dung lời văn khai báo xuất xứ hàng hóa trên chứng từ. Nhà xuất khẩu sử dụng Mẫu lời văn khai báo xuất xứ bằng một trong các phiên bản ngôn ngữ được quy định tại Phụ lục VII ban hành kèm theo Thông tư này và phù hợp với quy định pháp luật của Việt Nam. Trường hợp nhà xuất khẩu khai báo bằng cách viết tay, lời văn khai báo được viết bằng mực và chữ cái in hoa.

3. Thuật ngữ “chứng từ thương mại khác” nêu tại khoản 2 Điều này có thể là phiếu gửi hàng, hóa đơn chiếu lệ hoặc phiếu đóng gói. Chứng từ vận tải như vận tải đơn hoặc vận đơn hàng không không được coi là chứng từ thương mại khác.

4. Nội dung tự chứng nhận xuất xứ không được thực hiện trên một mẫu riêng biệt. Nội dung tự chứng nhận xuất xứ được phép thực hiện trên một trang khác của chứng từ thương mại với điều kiện nhận biết được trang đó là một phần của chứng từ thương mại.

...

Và Điều 19 Thông tư 02/2021/TT-BCT có quy định như sau:

Quy định chung về cơ chế chứng nhận xuất xứ hàng hóa

...

2. Hàng hóa có xuất xứ Việt Nam nhập khẩu vào Vương quốc Anh được hưởng ưu đãi thuế quan theo UKVFTA khi có một trong những chứng từ chứng nhận xuất xứ sau:

a) C/O được phát hành theo quy định tại Điều 4 và từ Điều 20 đến Điều 23 Thông tư này.

b) Chứng từ tự chứng nhận xuất xứ theo quy định tại Điều 25 Thông tư này phát hành bởi nhà xuất khẩu có lô hàng trị giá không quá 6.000 EUR (sáu ngàn ơ-rô).

c) Chứng từ tự chứng nhận xuất xứ phát hành bởi nhà xuất khẩu theo quy định của Bộ Công Thương.

d) Việc tự chứng nhận xuất xứ hàng hóa quy định tại điểm c khoản 2 Điều này thực hiện theo quy định của Bộ Công Thương và áp dụng sau khi Việt Nam thông báo với Vương quốc Anh.

3. Trong trường hợp áp dụng Điều 29 Thông tư này, hàng hóa có xuất xứ sẽ được hưởng ưu đãi theo UKVFTA mà không cần nộp chứng từ chứng nhận xuất xứ hàng hóa quy định tại Điều này.

Theo các quy định trên thì nhà xuất khẩu tự chứng nhận xuất xứ hàng hóa đối với lô hàng trị giá không quá 6.000 EUR (sáu ngàn ơ-rô) khi hàng hóa có xuất xứ Việt Nam và đáp ứng quy định khác của UKVFTA.

Nhà xuất khẩu tự chứng nhận xuất xứ hàng hóa trên hóa đơn, phiếu giao hàng hoặc chứng từ thương mại khác có đủ thông tin về hàng hóa, bằng cách đánh máy, đóng dấu hoặc in nội dung lời văn khai báo xuất xứ hàng hóa trên chứng từ.

Nhà xuất khẩu sử dụng Mẫu lời văn khai báo xuất xứ bằng một trong các phiên bản ngôn ngữ được quy định tại Phụ lục VII ban hành kèm Thông tư 02/2021/TT-BCT và phù hợp với quy định pháp luật của Việt Nam.

Trường hợp nhà xuất khẩu khai báo bằng cách viết tay, lời văn khai báo được viết bằng mực và chữ cái in hoa.

Như vậy, nhà xuất khẩu có thể tự khai báo xuất xứ bằng cách viết tay và cần lưu ý là lời văn khai báo được viết bằng mực và chữ cái in hoa.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- DIFF Đà Nẵng là gì? Bắn pháo hoa Đà Nẵng DIFF 2025 tổ chức ở đâu? Ý nghĩa của lễ hội pháo hoa quốc tế Đà Nẵng?

- Mẫu đơn đề nghị miễn giảm thuế mới nhất 2025? Tải về mẫu đơn đề nghị miễn giảm thuế ở đâu?

- Môn Ngữ Văn: Nghị luận xã hội về đức tính khiêm tốn lớp 9? Mục tiêu chương trình môn Ngữ Văn cấp trung học cơ sở?

- Thời gian và địa điểm công bố kết quả và trao giải Hội thi Hoa lan tại Festival Hoa Lan TPHCM lần 3?

- 10 mẫu giấy phép và văn bản trong cấp phép hoạt động điện lực? Các hành vi bị nghiêm cấm trong việc sử dụng điện?