Mẫu Hợp đồng ủy nhiệm thu thuế mới nhất? Hợp đồng này phải đảm bảo có những nội dung chính nào?

Mẫu Hợp đồng ủy nhiệm thu thuế mới nhất? Hợp đồng này phải đảm bảo có những nội dung chính nào?

Căn cứ khoản 3 Điều 39 Nghị định 126/2020/NĐ-CP quy định về hợp đồng ủy nhiệm thu thuế như sau:

Ủy nhiệm thu thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu

...

3. Hợp đồng ủy nhiệm thu

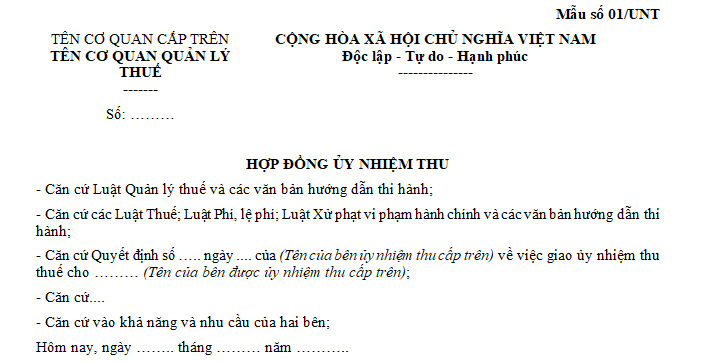

Hợp đồng ủy nhiệm thu được lập theo Mẫu số 01/UNT tại Phụ lục III ban hành kèm theo Nghị định này và phải đảm bảo các nội dung chính như sau:

a) Loại thuế và các khoản thu khác thuộc ngân sách nhà nước ủy nhiệm thu;

b) Địa bàn ủy nhiệm thu;

c) Quyền hạn và trách nhiệm của cơ quan quản lý thuế và bên được ủy nhiệm thu;

d) Chế độ báo cáo tình hình thực hiện hợp đồng;

đ) Chế độ đăng ký, phát hành, sử dụng, quản lý, báo cáo tình hình sử dụng Biên lai thu, Chứng từ thu;

e) Thời hạn ủy nhiệm thu;

g) Kinh phí ủy nhiệm thu.

...

Theo đó, Hợp đồng ủy nhiệm thu thuế được lập theo Mẫu số 01/UNT tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP.

TẢI VỀ Mẫu Hợp đồng ủy nhiệm thu thuế.

Đồng thời, cũng theo quy định này thì Hợp đồng ủy nhiệm thu thuế phải đảm bảo các nội dung chính như sau:

- Loại thuế và các khoản thu khác thuộc ngân sách nhà nước ủy nhiệm thu;

- Địa bàn ủy nhiệm thu;

- Quyền hạn và trách nhiệm của cơ quan quản lý thuế và bên được ủy nhiệm thu;

- Chế độ báo cáo tình hình thực hiện hợp đồng;

- Chế độ đăng ký, phát hành, sử dụng, quản lý, báo cáo tình hình sử dụng Biên lai thu, Chứng từ thu;

- Thời hạn ủy nhiệm thu;

- Kinh phí ủy nhiệm thu.

Mẫu Hợp đồng ủy nhiệm thu thuế mới nhất? Hợp đồng này phải đảm bảo có những nội dung chính nào? (Hình từ Internet)

Căn cứ vào đâu để ban hành quyết định ủy nhiệm thu thuế?

Căn cứ khoản 2 Điều 39 Nghị định 126/2020/NĐ-CP quy định về hợp đồng ủy nhiệm thu thuế như sau:

Ủy nhiệm thu thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu

...

2. Nguyên tắc ủy nhiệm thu

a) Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan căn cứ đề nghị của Cục Thuế, Cục Hải quan để ban hành quyết định ủy nhiệm thu trong đó quy định các nội dung chính như sau: địa bàn ủy nhiệm thu, loại thuế và các khoản thu khác thuộc ngân sách nhà nước ủy nhiệm thu, kinh phí ủy nhiệm thu.

b) Việc ủy nhiệm thu thực hiện thông qua Hợp đồng ủy nhiệm thu, Phụ lục hợp đồng ủy nhiệm thu (nếu có) giữa cơ quan quản lý thuế và bên được ủy nhiệm thu theo mẫu quy định tại Nghị định này, trừ trường hợp không phải thực hiện hợp đồng ủy nhiệm thu theo quy định của Bộ Tài chính. Trường hợp ủy nhiệm thu tại nhiều Cục Hải quan, Tổng cục trưởng Tổng cục Hải quan ký hợp đồng ủy nhiệm thu với người đứng đầu của tổ chức được ủy nhiệm thu thu thuế và các khoản thu khác thuộc ngân sách nhà nước thuộc lĩnh vực hải quan.

c) Cơ quan quản lý thuế và bên được ủy nhiệm thu phải có trách nhiệm xây dựng hệ thống công nghệ thông tin được kết nối để đáp ứng việc truyền, nhận dữ liệu điện tử theo quy định của pháp luật về giao dịch điện tử trong lĩnh vực quản lý thuế. Bộ Tài chính hướng dẫn về việc truyền nhận dữ liệu giữa cơ quan quản lý thuế và bên được ủy nhiệm thu.

...

Theo quy định này thì Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan căn cứ đề nghị của Cục Thuế, Cục Hải quan để ban hành quyết định ủy nhiệm thu trong đó quy định các nội dung chính như sau: địa bàn ủy nhiệm thu, loại thuế và các khoản thu khác thuộc ngân sách nhà nước ủy nhiệm thu, kinh phí ủy nhiệm thu.

Như vậy, việc ban hành quyết định ủy nhiệm thu thuế được căn cứ vào đề nghị của Cục Thuế, Cục Hải quan.

Kinh phí ủy nhiệm thu thuế được lấy từ nguồn nào?

Kinh phí ủy nhiệm thu thuế được quy định tại khoản 7 Điều 39 Nghị định 126/2020/NĐ-CP như sau:

Ủy nhiệm thu thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu

...

7. Kinh phí ủy nhiệm thu

a) Kinh phí ủy nhiệm thu từ nguồn ngân sách nhà nước cấp cho cơ quan quản lý thuế. Thủ trưởng cơ quan quản lý thuế được chỉ định thầu theo quy định và ký hợp đồng trực tiếp với tổ chức được ủy nhiệm thu được chỉ định thầu. Bộ Tài chính hướng dẫn cụ thể nội dung chi, mức chi, quản lý, sử dụng, thanh toán, quyết toán nguồn kinh phí ủy nhiệm thu.

b) Việc chi trả kinh phí ủy nhiệm thu phải được thực hiện đúng đối tượng, đúng địa bàn và thanh toán bằng chuyển khoản thông qua tài khoản của bên được ủy nhiệm thu tại ngân hàng, kho bạc nhà nước; không thực hiện thanh toán kinh phí ủy nhiệm thu bằng tiền mặt. Cơ quan quản lý thuế phải trả kinh phí cho bên được ủy nhiệm thu trên cơ sở được quy định tại Hợp đồng ủy nhiệm thu và số tiền người nộp thuế đã thực nộp vào ngân sách nhà nước.

Như vậy, kinh phí ủy nhiệm thu thuế được lấy từ nguồn ngân sách nhà nước cấp cho cơ quan quản lý thuế.

Thủ trưởng cơ quan quản lý thuế được chỉ định thầu theo quy định và ký hợp đồng trực tiếp với tổ chức được ủy nhiệm thu được chỉ định thầu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hội nghị tập thể quân nhân về thực hiện quy chế dân chủ ở cơ sở được tổ chức bao lâu một lần theo quy định?

- Nguyên tắc tổ chức và hoạt động của Chính phủ theo quy định mới? Chính phủ chịu trách nhiệm trước cơ quan nào?

- Có được đổi màu sơn xe máy không? Nếu được thì hồ sơ và thủ tục đăng ký đổi màu sơn xe máy là gì?

- Nghị định 82/2025/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2025?

- Cảm nghĩ của em về ngày Giỗ tổ Hùng Vương? Nêu cảm nghĩ của em về Đền Hùng? Viết đoạn văn nêu tình cảm cảm xúc về Đền Hùng?