Mẫu hợp đồng tín dụng ngắn hạn mới nhất là mẫu nào? Tải về ở đâu? Hợp đồng tín dụng ngắn hạn là gì?

Hợp đồng tín dụng ngắn hạn là gì?

Hợp đồng tín dụng ngắn hạn là một loại hợp đồng giữa ngân hàng hoặc tổ chức tín dụng với khách hàng để cung cấp khoản vay với thời hạn vay ngắn. Ngân hàng thoả thuận ứng trước một số tiền cho khách hàng sử dụng trong một thời hạn nhất định, với điều kiện có hoàn trả cả gốc và lãi, dựa trên sự tín nhiệm.

Hợp đồng tín dụng ngắn hạn thường được sử dụng để vay các khoản bổ sung vốn lưu động cho doanh nghiệp hoặc cá nhân để giải quyết các nhu cầu tài chính ngắn hạn như mua nguyên vật liệu, thanh toán chi phí vận hành, hoặc đáp ứng các khoản chi tiêu khẩn cấp.

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo

Mẫu hợp đồng tín dụng ngắn hạn mới nhất là mẫu nào? Tải về ở đâu? Hợp đồng tín dụng ngắn hạn là gì? (hình từ internet)

Mẫu hợp đồng tín dụng ngắn hạn mới nhất là mẫu nào? Tải về ở đâu? Thời hạn cho vay ngắn hạn tối đa là bao lâu?

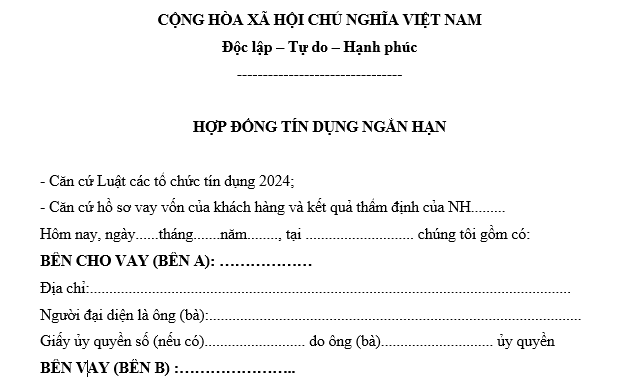

Tham khảo Mẫu hợp đồng tín dụng ngắn hạn mới nhất dưới đây:

TẢI VỀ Mẫu hợp đồng tín dụng ngắn hạn mới nhất

Mẫu hợp đồng tín dụng ngắn hạn mới nhất là mẫu nào? Tải về ở đâu? Hợp đồng tín dụng ngắn hạn là gì? (hình từ internet)

Thời hạn cho vay ngắn hạn tối đa là bao lâu?

Theo Điều 10 Thông tư 39/2016/TT-NHNN quy định như sau:

Loại cho vay

Tổ chức tín dụng xem xét quyết định cho khách hàng vay theo các loại cho vay như sau:

1. Cho vay ngắn hạn là các khoản vay có thời hạn cho vay tối đa 01 (một) năm.

2. Cho vay trung hạn là các khoản vay có thời hạn cho vay trên 01 (một) năm và tối đa 05 (năm) năm.

3. Cho vay dài hạn là các khoản vay có thời hạn cho vay trên 05 (năm) năm.

Như vậy, thời hạn cho vay ngăn hạn tối đa 01 (một) năm.

Lưu ý: Theo khoản 2 Điều 13 Thông tư 39/2016/TT-NHNN được sửa đổi bởi khoản 4 Điều 1 Thông tư 06/2023/TT-NHNN quy định lãi suất cho vay ngắn hạn như sau:

Trường hợp khách hàng được tổ chức tín dụng đánh giá là có tình hình tài chính minh bạch, lành mạnh, tổ chức tín dụng và khách hàng thỏa thuận về lãi suất cho vay ngắn hạn bằng đồng Việt Nam nhưng không vượt quá mức lãi suất cho vay tối đa do Thống đốc Ngân hàng Nhà nước Việt Nam quyết định trong từng thời kỳ nhằm đáp ứng một số nhu cầu vốn:

- Phục vụ lĩnh vực phát triển nông nghiệp, nông thôn theo quy định của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn;

- Thực hiện phương án kinh doanh hàng xuất khẩu theo quy định của Luật Thương mại và các văn bản hướng dẫn Luật Thương mại;

- Phục vụ kinh doanh của doanh nghiệp nhỏ và vừa theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa và quy định của Chính phủ về hỗ trợ doanh nghiệp nhỏ và vừa;

- Phát triển ngành công nghiệp hỗ trợ theo quy định của Chính phủ về phát triển công nghiệp hỗ trợ;

- Phục vụ kinh doanh của doanh nghiệp ứng dụng công nghệ cao thuộc Danh mục công nghệ cao ưu tiên đầu tư phát triển được Thủ tướng Chính phủ phê duyệt, doanh nghiệp công nghệ cao theo quy định của Luật Công nghệ cao và các văn bản hướng dẫn Luật Công nghệ cao.

Đến hạn mà khách hàng không trả được nợ gốc theo thỏa thuận thì phải trả lãi tiền vay như thế nào?

Theo Điều 13 Thông tư 39/2016/TT-NHNN quy định như sau:

Lãi suất cho vay

...

4. Khi đến hạn thanh toán mà khách hàng không trả hoặc trả không đầy đủ nợ gốc và/hoặc lãi tiền vay theo thỏa thuận, thì khách hàng phải trả lãi tiền vay như sau:

a) Lãi trên nợ gốc theo lãi suất cho vay đã thỏa thuận tương ứng với thời hạn vay mà đến hạn chưa trả;

b) Trường hợp khách hàng không trả đúng hạn tiền lãi theo quy định tại điểm a khoản này, thì phải trả lãi chậm trả theo mức lãi suất do tổ chức tín dụng và khách hàng thỏa thuận nhưng không vượt quá 10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả;

c) Trường hợp khoản nợ vay bị chuyển nợ quá hạn, thì khách hàng phải trả lãi trên dư nợ gốc bị quá hạn tương ứng với thời gian chậm trả, lãi suất áp dụng không vượt quá 150% lãi suất cho vay trong hạn tại thời điểm chuyển nợ quá hạn.

5. Trường hợp áp dụng lãi suất cho vay điều chỉnh, tổ chức tín dụng và khách hàng phải thỏa thuận nguyên tắc và các yếu tố để xác định lãi suất điều chỉnh, thời điểm điều chỉnh lãi suất cho vay. Trường hợp căn cứ các yếu tố để xác định lãi suất điều chỉnh dẫn đến có nhiều mức lãi suất cho vay khác, thì tổ chức tín dụng áp dụng mức lãi suất cho vay thấp nhất.

Như vậy, khi đến hạn thanh toán mà khách hàng không trả hoặc trả không đầy đủ nợ gốc và/hoặc lãi tiền vay theo thỏa thuận, thì khách hàng phải trả lãi tiền vay như sau:

- Lãi trên nợ gốc theo lãi suất cho vay đã thỏa thuận tương ứng với thời hạn vay mà đến hạn chưa trả;

- Trường hợp khách hàng không trả đúng hạn tiền lãi theo quy định tại điểm a khoản này, thì phải trả lãi chậm trả theo mức lãi suất do tổ chức tín dụng và khách hàng thỏa thuận nhưng không vượt quá 10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả;

- Trường hợp khoản nợ vay bị chuyển nợ quá hạn, thì khách hàng phải trả lãi trên dư nợ gốc bị quá hạn tương ứng với thời gian chậm trả, lãi suất áp dụng không vượt quá 150% lãi suất cho vay trong hạn tại thời điểm chuyển nợ quá hạn.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đang mang thai có được tham gia thi tuyển viên chức hay không? Bổ nhiệm vào chức danh nghề nghiệp viên chức đối với người tập sự ra sao?

- Hợp tác quốc tế chủ yếu trong lĩnh vực điện lực có các nội dung gì? Các hành vi bị nghiêm cấm trong hoạt động điện lực và sử dụng điện?

- Kiểm toán viên hành nghề không được ký báo cáo kiểm toán cho một đơn vị được kiểm toán quá 5 năm liên tục đúng không?

- Thời gian kết thúc chiêm bái xá lợi Đức Phật vào ngày mấy? Ngày mấy cung tiễn xá lợi Phật trở về Ấn Độ?

- Mẫu biên bản họp khởi công công trình xây dựng mới nhất? Điều kiện khởi công xây dựng công trình?