Mẫu đề xuất tăng lương theo hiệu suất công việc cho NLĐ? Tiền thưởng cho NLĐ có phải đóng thuế TNCN?

- Mẫu đơn đề xuất tăng lương theo hiệu suất công việc cho NLĐ thông dụng? NSDLĐ có phải tham khảo ý kiến của tổ chức đại diện NLĐ khi xây dựng bảng lương?

- Tiền thưởng cho NLĐ là gì? Quy chế thưởng cho NLĐ phải được công bố công khai đúng không?

- NLĐ nhận tiền thưởng dịp lễ thì có phải đóng thuế TNCN không?

Mẫu đơn đề xuất tăng lương theo hiệu suất công việc cho NLĐ thông dụng? NSDLĐ có phải tham khảo ý kiến của tổ chức đại diện NLĐ khi xây dựng bảng lương?

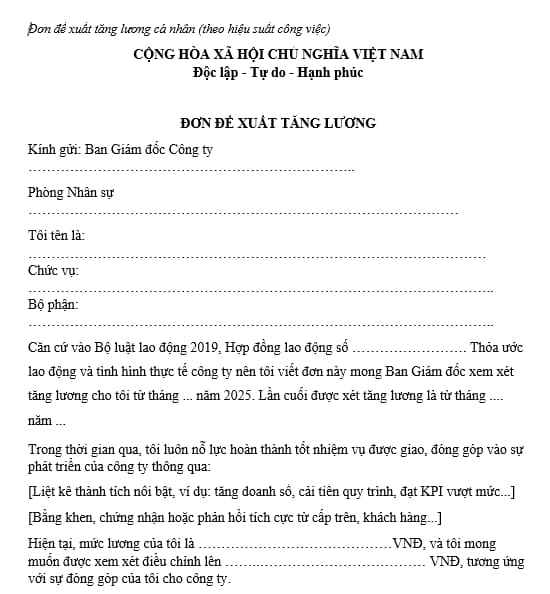

Người lao động có thể tham khảo Mẫu đơn đề xuất tăng lương theo hiệu suất công việc, có dạng:

Xem và tải Mẫu đơn đề xuất tăng lương (theo hiệu suất công việc)

Người sử dụng lao động có phải tham khảo ý kiến của tổ chức đại diện NLĐ khi xây dựng bảng lương không?

Căn cứ tại Bộ luật Lao động 2019 quy định về xây dựng thang lương, bảng lương như sau:

Xây dựng thang lương, bảng lương và định mức lao động

1. Người sử dụng lao động phải xây dựng thang lương, bảng lương và định mức lao động làm cơ sở để tuyển dụng, sử dụng lao động, thỏa thuận mức lương theo công việc hoặc chức danh ghi trong hợp đồng lao động và trả lương cho người lao động.

2. Mức lao động phải là mức trung bình bảo đảm số đông người lao động thực hiện được mà không phải kéo dài thời giờ làm việc bình thường và phải được áp dụng thử trước khi ban hành chính thức.

3. Người sử dụng lao động phải tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở khi xây dựng thang lương, bảng lương và định mức lao động.

Thang lương, bảng lương và mức lao động phải được công bố công khai tại nơi làm việc trước khi thực hiện.

Như vậy, người sử dụng lao động phải tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở khi xây dựng thang lương, bảng lương và định mức lao động.

Lưu ý: Thang lương, bảng lương và mức lao động phải được công bố công khai tại nơi làm việc trước khi thực hiện.

Mẫu đề xuất tăng lương theo hiệu suất công việc cho NLĐ? Tiền thưởng cho NLĐ có phải đóng thuế TNCN? (Hình từ Internet)

Tiền thưởng cho NLĐ là gì? Quy chế thưởng cho NLĐ phải được công bố công khai đúng không?

Căn cứ tại Điều 104 Bộ luật Lao động 2019 quy định về thưởng cho NLĐ như sau:

Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động.

Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở.

NLĐ nhận tiền thưởng dịp lễ thì có phải đóng thuế TNCN không?

Bên cạnh đó, tiền thưởng cho người lao động là khoản tiền mang tính chất tiền lương, tiền công.

Theo đó, khoản tiền này được xác định là không thuộc những khoản tiền thưởng không phải nộp thuế thu nhập cá nhân, theo điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC.

Cụ thể:

Căn cứ khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi bởi khoản 1 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) thu nhập chịu thuế được quy định như sau:

Thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

b) Các khoản phụ cấp, trợ cấp, trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật lao động; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.

Theo đó, căn cứ điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định những khoản tiền thưởng dưới đây không phải nộp thuế thu nhập cá nhân:

(1) Tiền thưởng kèm theo danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định pháp luật về thi đua, khen thưởng, bao gồm:

- Tiền thưởng kèm theo danh hiệu thi đua như: Chiến sĩ thi đua toàn quốc; Chiến sĩ thi đua cấp Bộ, ngành, đoàn thể Trung ương, tỉnh, thành phố trực thuộc Trung ương; Chiến sĩ thi đua cơ sở, Chiến sỹ tiên tiến, Lao động tiên tiến.

- Tiền thưởng kèm theo các hình thức khen thưởng.

- Tiền thưởng kèm theo danh hiệu do Nhà nước phong tặng.

- Tiền thưởng kèm theo các giải thưởng do các Hội, tổ chức thuộc các Tổ chức chính trị, Tổ chức chính trị - xã hội, Tổ chức xã hội, Tổ chức xã hội - nghề nghiệp của Trung ương và địa phương trao tặng phù hợp với điều lệ của tổ chức đó và phù hợp với quy định Luật Thi đua, khen thưởng.

- Tiền thưởng kèm theo Giải thưởng Hồ Chí Minh, Giải thưởng nhà nước.

- Tiền thưởng kèm theo Kỷ niệm chương, Huy hiệu.

- Tiền thưởng kèm theo Giấy khen, Bằng khen.

(2) Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận.

(3) Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan nhà nước có thẩm quyền công nhận.

(4) tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan nhà nước có thẩm quyền.

Song, những khoản tiền thưởng không thuộc 04 nhóm tiền thưởng nêu trên thì cá nhân có thu nhập phải chịu thuế đối với những khoản tiền thưởng này.

>>>> Xem thêm chi tiết tại: Thưởng tiền Ngày Quốc tế Phụ nữ 8 3 cho người lao động có phải đóng thuế thu nhập cá nhân không?

Như vậy, người lao động khi nhận tiền thưởng từ người sử dụng lao động vẫn phải nộp thuế thu nhập cá nhân đối với khoản tiền lương nếu tổng thu nhập từ tiền lương, tiền công đến mức phải nộp thuế.

Tổng thu nhập từ tiền lương, tiền công đến mức phải nộp thuế năm 2025 được quy định theo Điều 7 Thông tư 111/2013/TT-BTC (sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC):

Cụ thể thu nhập tính thuế được xác định bằng thu nhập chịu thuế trừ các khoản giảm trừ:

- Các khoản giảm trừ gia cảnh, cụ thể tại Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định mức giảm trừ với bản thân là 11 triệu đồng/tháng, với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện.

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

Như vậy, người lao động có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng thì phải đóng thuế thu nhập cá nhân đối với những khoản thu nhập này.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Rải đinh gây cản trở giao thông đường bộ có bị xử phạt tù không? Hợp tác quốc tế về trật tự, an toàn giao thông đường bộ?

- Ngày 25 tháng 3 là ngày gì? Ngày 25 tháng 3 thứ mấy, bao nhiêu âm lịch? Ngày 25 3 cung gì? Có phải ngày lễ lớn hay không?

- Sao Vân Hớn tốt hay xấu? Sao Vân Hớn chiếu mệnh tuổi nào? Cách cúng sao Vân Hớn để hóa giải vận hạn?

- Lời chúc đầu tuần may mắn? Lời chúc thứ 2 đầu tuần? STT chào tuần mới đầy năng lượng? Thời giờ làm việc bình thường được quy định thế nào?

- Vật liệu nổ công nghiệp, tiền chất thuốc nổ có được tặng, cho hay không? Trách nhiệm khi được giao sử dụng vũ khí, vật liệu nổ, công cụ hỗ trợ là gì?