Mẫu báo cáo giải quyết hồ sơ hoàn thuế mới nhất là mẫu nào? Tải về báo cáo giải quyết hồ sơ hoàn thuế?

Mẫu báo cáo giải quyết hồ sơ hoàn thuế mới nhất là mẫu nào? Tải về báo cáo giải quyết hồ sơ hoàn thuế?

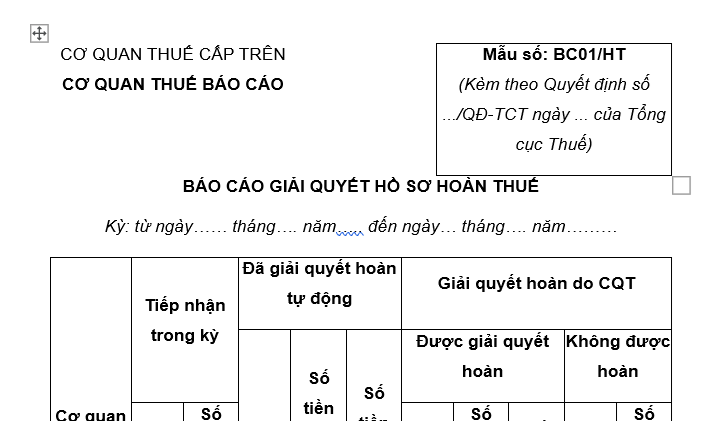

Mẫu báo cáo giải quyết hồ sơ hoàn thuế mới nhất là Mẫu số BC01/HT ban hành kèm theo Quyết định 108/QĐ-TCT năm 2025.

Tải về Mẫu báo cáo giải quyết hồ sơ hoàn thuế mới nhất

Kiểm tra, đối chiếu và giải quyết hồ sơ hoàn thuế TNCN của người nộp thuế như thế nào?

Theo Điều 3 Quyết định 108/QĐ-TCT năm 2025 quy định như sau:

Phân công CQT tiếp nhận, xử lý hồ sơ và bộ phận tham gia thực hiện quy trình

1. Cơ quan thuế nơi NNT nộp hồ sơ khai quyết toán thuế TNCN quy định tại khoản 8 Điều 11 Nghị định số 126/2020/NĐ-CP thực hiện tiếp nhận và xử lý hồ sơ hoàn thuế TNCN theo các công việc nêu tại Quy trình này.

2. Tiếp nhận hồ sơ đề nghị hoàn thuế TNCN của cá nhân trực tiếp quyết toán thuế

Hệ thống TTGQ TTHC tiếp nhận tự động hồ sơ hoàn thuế TNCN của cá nhân trực tiếp quyết toán thuế TNCN được nộp bằng phương thức điện tử.

Bộ phận TN&TKQ tiếp nhận hồ sơ hoàn thuế TNCN của cá nhân trực tiếp quyết toán thuế TNCN được nộp bằng phương thức khác.

3. Kiểm tra, đối chiếu và giải quyết hồ sơ hoàn thuế TNCN của NNT

- Ứng dụng TMS tự động kiểm tra, đối chiếu dữ liệu và thực hiện tạo đề xuất hoàn thuế, Quyết định hoàn thuế (hoặc Quyết định hoàn thuế kiêm bù trừ thu NSNN), Lệnh hoàn (hoặc Lệnh hoàn trả kiêm bù trừ thu ngân sách nhà nước) đối với hồ sơ hoàn thuế TNCN đủ điều kiện được xử lý tự động.

- Bộ phận GQHS thực hiện rà soát và xử lý đối với hồ sơ hoàn thuế TNCN không đủ điều kiện được xử lý tự động theo kết quả kiểm tra của ứng dụng TMS.

- Ứng dụng TMS chuyển toàn bộ hồ sơ đề nghị hoàn thuế, dự thảo các Thông báo, Quyết định, Lệnh hoàn theo quy định để Thủ trưởng CQT phê duyệt và ký ban hành.

4. Thủ trưởng CQT căn cứ nội dung hướng dẫn tại Điều này và thực tế tại địa phương để quyết định việc phân công, phân cấp, ủy quyền cho các bộ phận tham gia thực hiện hoàn thuế.

Như vậy, kiểm tra, đối chiếu và giải quyết hồ sơ hoàn thuế TNCN của NNT như sau:

- Ứng dụng TMS tự động kiểm tra, đối chiếu dữ liệu và thực hiện tạo đề xuất hoàn thuế, Quyết định hoàn thuế (hoặc Quyết định hoàn thuế kiêm bù trừ thu NSNN), Lệnh hoàn (hoặc Lệnh hoàn trả kiêm bù trừ thu ngân sách nhà nước) đối với hồ sơ hoàn thuế TNCN đủ điều kiện được xử lý tự động.

- Bộ phận GQHS thực hiện rà soát và xử lý đối với hồ sơ hoàn thuế TNCN không đủ điều kiện được xử lý tự động theo kết quả kiểm tra của ứng dụng TMS.

- Ứng dụng TMS chuyển toàn bộ hồ sơ đề nghị hoàn thuế, dự thảo các Thông báo, Quyết định, Lệnh hoàn theo quy định để Thủ trưởng CQT phê duyệt và ký ban hành.

Mẫu báo cáo giải quyết hồ sơ hoàn thuế mới nhất là mẫu nào? Tải về báo cáo giải quyết hồ sơ hoàn thuế? (hình từ internet)

Phân loại hồ sơ hoàn thuế như thế nào?

Theo Điều 73 Luật Quản lý thuế 2019 quy định phân loại hồ sơ hoàn thuế như sau:

- Hồ sơ hoàn thuế được phân loại thành hồ sơ thuộc diện kiểm tra trước hoàn thuế và hồ sơ thuộc diện hoàn thuế trước.

- Hồ sơ thuộc diện kiểm tra trước hoàn thuế bao gồm:

+ Hồ sơ của người nộp thuế đề nghị hoàn thuế lần đầu của từng trường hợp hoàn thuế theo quy định của pháp luật về thuế. Trường hợp người nộp thuế có hồ sơ hoàn thuế gửi cơ quan quản lý thuế lần đầu nhưng không thuộc diện được hoàn thuế theo quy định thì lần đề nghị hoàn thuế kế tiếp vẫn xác định là đề nghị hoàn thuế lần đầu;

+ Hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 02 năm kể từ thời điểm bị xử lý về hành vi trốn thuế;

+ Hồ sơ của tổ chức giải thể, phá sản, chấm dứt hoạt động, bán, giao và chuyển giao doanh nghiệp nhà nước;

+ Hồ sơ hoàn thuế thuộc loại rủi ro về thuế cao theo phân loại quản lý rủi ro trong quản lý thuế;

+ Hồ sơ hoàn thuế thuộc trường hợp hoàn thuế trước nhưng hết thời hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

+ Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ chức tín dụng khác theo quy định của pháp luật;

+ Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu thuộc diện phải kiểm tra trước hoàn thuế theo quy định của Chính phủ.

- Hồ sơ thuộc diện hoàn thuế trước là hồ sơ của người nộp thuế không thuộc trường hợp quy định tại khoản 2 Điều 73 Luật Quản lý thuế 2019

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bài tuyên truyền hưởng ứng Giờ Trái đất? Mẫu bài tuyên truyền hay? Những chính sách của Nhà nước về giá điện và giá dịch vụ điện?

- Đề án, tờ trình sáp nhập tỉnh thành hoàn thiện trình trước 7/4/2025 cho cơ quan nào theo Kết luận 127?

- Tuyên truyền, phổ biến, giáo dục pháp luật trong hoạt động đường bộ có phải là một nội dung quản lý nhà nước về hoạt động đường bộ?

- Công văn 2454/BTC-QLCS năm 2025 hướng dẫn xử lý tài sản khi sắp xếp tổ chức bộ máy như thế nào?

- Mức thu tiền học thêm ngoài nhà trường có được thỏa thuận không? Cơ quan chịu trách nhiệm quản lý việc học thêm ngoài nhà trường?