Mẫu Bảng kê trích nộp các khoản theo lương theo TT 200? Hướng dẫn lập? Một số lưu ý khi sử dụng mẫu?

Mẫu Bảng kê trích nộp các khoản theo lương theo TT 200?

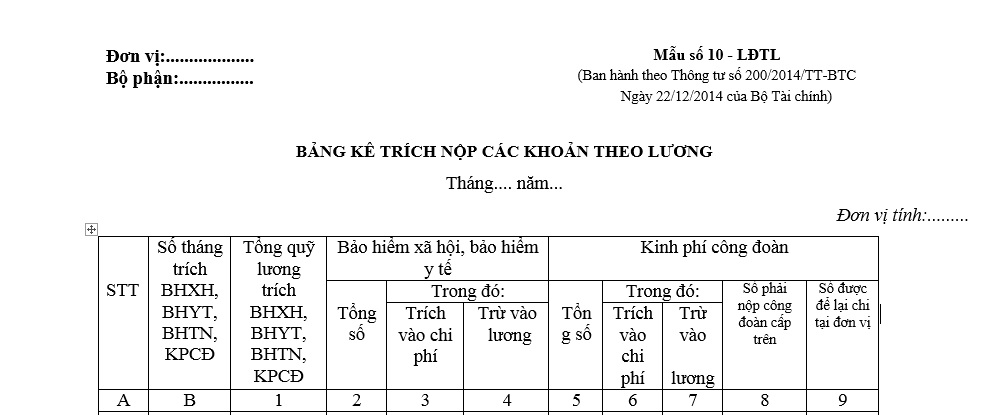

Mẫu Bảng kê trích nộp các khoản theo lương là Mẫu số 10- LĐTL Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC:

Tải về Mẫu Bảng kê trích nộp các khoản theo lương theo TT 200

Mẫu Bảng kê trích nộp các khoản theo lương theo TT 200? Hướng dẫn lập? Một số lưu ý khi sử dụng mẫu? (Hình từ Internet)

Hướng dẫn lập Mẫu Bảng kê trích nộp các khoản theo lương theo TT 200?

Hướng dẫn lập Mẫu Bảng kê trích nộp các khoản theo lương - Mẫu số 10- LĐTL Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

A. Mục đích: Bảng kê trích nộp các khoản theo lương dùng để xác định số tiền bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn mà đơn vị và người lao động phải nộp trong tháng (hoặc quý) cho cơ quan bảo hiểm xã hội và công đoàn.

Chứng từ này là cơ sở để ghi sổ kế toán về các khoản trích nộp theo lương.

B. Phương pháp và trách nhiệm ghi

Góc trên bên trái ghi rõ tên đơn vị, bộ phận trích nộp các khoản theo lương.

- Cột A: Ghi số thứ tự.

- Cột B: Ghi số tháng trích nộp BHXH, BHYT, BHTN, kinh phí công đoàn áp dụng trong trường hợp kê khai theo quý.

- Cột 1: Ghi tổng quỹ lương dùng làm cơ sở để trích lập BHXH, BHYT, BHTN, kinh phí công đoàn.

- Cột 2, 3, 4: Ghi tổng số tiền BHXH, BHYT, BHTN phải nộp và trong đó chia theo nguồn trích tính vào chi phí và tính trừ vào lương của người lao động.

- Cột 5, 6, 7: Ghi tổng số tiền kinh phí công đoàn phải nộp và chia theo nguồn trích tính vào chi phí và tính trừ vào lương của người lao động.

- Cột 8: Ghi số kinh phí công đoàn đơn vị phải nộp cấp trên.

- Cột 9: Ghi số kinh phí công đoàn đơn vị được để lại chi tại đơn vị.

Bảng kê được lập thành 2 bản. Bảng kê trích nộp theo lương sau khi lập xong phải có đầy đủ chữ ký và ghi rõ họ tên của người lập, kế toán trưởng, giám đốc.

Một số lưu ý khi sử dụng Mẫu Bảng kê trích nộp các khoản theo lương theo TT 200?

Căn cứ tại điểm b khoản 3 Điều 9 Thông tư 200/2014/TT-BTC và Điều 122 Thông tư 200/2014/TT-BTC quy định:

Điều 9. Đăng ký sửa đổi Chế độ kế toán

...

3. Đối với chứng từ và sổ kế toán

...

b) Tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký) đều thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng biểu mẫu sổ theo hướng dẫn tại phụ lục số 4 Thông tư này hoặc bổ sung, sửa đổi biểu mẫu sổ, thẻ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

...

Điều 122. Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, dễ kiểm soát và dễ đối chiếu. Trường hợp không tự xây dựng biểu mẫu sổ kế toán, doanh nghiệp có thể áp dụng biểu mẫu sổ kế toán theo hướng dẫn tại phụ lục số 4 Thông tư này nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

3. Tùy theo đặc điểm hoạt động và yêu cầu quản lý, doanh nghiệp được tự xây dựng hình thức ghi sổ kế toán cho riêng mình trên cơ sở đảm bảo thông tin về các giao dịch phải được phản ánh đầy đủ, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu. Trường hợp không tự xây dựng hình thức ghi sổ kế toán cho riêng mình, doanh nghiệp có thể áp dụng các hình thức sổ kế toán được hướng dẫn trong phụ lục số 4 Thông tư này để lập Báo cáo tài chính nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

Như vậy, một số lưu ý khi sử dụng Mẫu Bảng kê trích nộp các khoản theo lương theo TT 200 như sau:

(i) Doanh nghiệp được tự xây dựng Bảng kê trích nộp các khoản theo lương cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, dễ kiểm soát và dễ đối chiếu.

- Trường hợp không tự xây dựng Bảng kê trích nộp các khoản theo lương, doanh nghiệp có thể áp dụng Mẫu Bảng kê trích nộp các khoản theo lương - Mẫu số 10- LĐTL Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

(ii) Đối tượng áp dụng Mẫu Bảng kê trích nộp các khoản theo lương - Mẫu số 10- LĐTL Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC:

Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

(Điều 1 Thông tư 200/2014/TT-BTC)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đơn vị sự nghiệp công lập có cần lập sổ kế toán chi tiết không? Số liệu ghi trong sổ kế toán chi tiết phải đảm bảo điều gì?

- Độ chính xác của Bản đồ sáp nhập các tỉnh thành Việt Nam thành lập mới được quy định như thế nào theo Thông tư 47?

- Tiết Thanh minh 2025 kết thúc ngày nào? Lịch Tiết Thanh minh 2026, Tết Thanh minh 2026 ngày nào âm lịch, dương lịch?

- Thanh tra Bảo hiểm xã hội Việt Nam chịu sự chỉ đạo, hướng dẫn về nghiệp vụ thanh tra của cơ quan nào?

- Mẫu Giấy đề nghị gia hạn nộp thuế và tiền thuê đất mới nhất năm 2025? Tải về mẫu Giấy đề nghị gia hạn nộp thuế và tiền thuê đất?