Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công được quy định như thế nào?

- Hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công gồm những thành phần nào?

- Trình tự thực hiện đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công như thế nào?

- Mẫu 07/ĐK-NPT-TNCN Bản đăng ký người phụ thuộc mới nhất?

Hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công gồm những thành phần nào?

Căn cứ tại Mục 1 Phần II Thủ tục hành chính ban hành kèm theo Quyết định 40/QĐ-BTC năm 2023 quy định về hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công như sau:

- Trường hợp (1): Người nộp thuế đăng ký giảm trừ người phụ thuộc thông qua tổ chức, cá nhân trả thu nhập

+ Người nộp thuế nộp hồ sơ đăng ký người phụ thuộc đến tổ chức, cá nhân trả thu nhập bao gồm:

++ Bản đăng ký người phụ thuộc mẫu số 07/ĐK-NPT-TNCN theo Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ và Phụ lục II - Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/09/2021/TT-BTC của Bộ Tài chính;

++ Phụ lục bảng kê khai về người phải trực tiếp nuôi dưỡng mẫu số 07/XN-NPT-TNCN theo Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ và Phụ lục II - Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/09/2021/TT-BTC của Bộ Tài chính.

++ Hồ sơ chứng minh NPT theo hướng dẫn tại Điều 1 Thông tư 79/2022/TT-BTC ngày 30/12/2022 của Bộ Tài chính.

(Ghi chú: Phần in nghiêng là nội dung được sửa đổi, bổ sung)

+ Tổ chức, cá nhân trả thu nhập nộp hồ sơ đăng ký người phụ thuộc đến cơ quan Thuế quản lý trực tiếp bao gồm:

Phụ lục bảng tổng hợp đăng ký người phụ thuộc cho người giảm trừ gia cảnh (áp dụng đối với tổ chức, cá nhân trả thu nhập thực hiện đăng ký giảm trừ người phụ thuộc cho người lao động) mẫu số 07/THĐK-NPT-TNCN theo Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ và Phụ lục II – Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/09/2021/TT-BTC của Bộ Tài chính.

- Trường hợp (2): Người nộp thuế đăng ký giảm trừ người phụ thuộc trực tiếp với cơ quan Thuế, hồ sơ đăng ký người phụ thuộc bao gồm:

+ Bản đăng ký người phụ thuộc mẫu số 07/ĐK-NPT-TNCN theo Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP và Phụ lục II - Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC.

+ Phụ lục bảng kê khai về người phải trực tiếp nuôi dưỡng mẫu số 07/XN-NPT-TNCN theo Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo ghị định 126/2020/NĐ-CP và Phụ lục II - Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC;

+ Hồ sơ chứng minh NPT theo hướng dẫn tại Điều 1 Thông tư 79/2022/TT-BTC .

(Ghi chú: Phần in nghiêng là nội dung được sửa đổi, bổ sung)

- Số lượng hồ sơ: 01 (bộ).

Riêng đối với trường hợp cá nhân nộp thuế qua tổ chức, cá nhân trả thu nhập thì nộp 02 (bộ) mẫu đăng ký người phụ thuộc giảm trừ gia cảnh cho tổ chức, cá nhân trả thu nhập.

>> Xem thêm: Hướng dẫn đăng ký người phụ thuộc online

Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công được quy định như thế nào?

Trình tự thực hiện đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công như thế nào?

Căn cứ tại Mục 1 Phần II Thủ tục hành chính ban hành kèm theo Quyết định 40/QĐ-BTC năm 2023 quy định trình tự thực hiện đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công như sau:

Bước 1: Đăng ký, nộp hồ sơ chứng minh người phụ thuộc

- Đăng ký người phụ thuộc:

Trường hợp (1): Người nộp thuế lập hồ sơ đăng ký người phụ thuộc lần đầu để tính giảm trừ gia cảnh trong suốt thời gian tính giảm trừ gia cảnh, gửi đến tổ chức, cá nhân trả thu nhập (nếu cá nhân nộp thuế qua tổ chức, cá nhân trả thu nhập) chậm nhất là trước thời hạn khai thuế (hoặc trước khi nộp hồ sơ quyết toán thuế của tổ chức, cá nhân trả thu nhập theo quy định của Luật Quản lý thuế).

Tổ chức, cá nhân trả thu nhập lưu giữ một (01) bộ hồ sơ và nộp một (01) bộ hồ sơ cho cơ quan thuế trực tiếp quản lý cùng thời điểm nộp tờ khai thuế thu nhập cá nhân (TNCN) của kỳ khai thuế đó (hoặc khi nộp hồ sơ quyết toán thuế TNCN theo quy định của Luật quản lý thuế).

Trường hợp (2): Người nộp thuế trực tiếp khai thuế với cơ quan Thuế thì nộp hồ sơ Đăng ký người phụ thuộc cho cơ quan Thuế trực tiếp quản lý cùng thời điểm nộp tờ khai thuế thu nhập cá nhân của kỳ khai thuế đó theo quy định của Luật Quản lý thuế hoặc khi nộp hồ sơ quyết toán thuế theo quy định.

Riêng đối với người phụ thuộc khác (ví dụ: anh, chị, em ruột; ông, bà nội ngoại; cô, dì...) theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính, thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế.

Trong thời gian tính giảm trừ gia cảnh, người nộp thuế có thay đổi (tăng/giảm) về người phụ thuộc hoặc thay đổi nơi làm việc thì người nộp thuế phải thực hiện lại việc đăng ký người phụ thuộc (hồ sơ, thời hạn, trình tự các bước, thực hiện như đăng ký người phụ thuộc lần đầu).

- Nộp hồ sơ chứng minh người phụ thuộc: Chậm nhất là sau 03 tháng kể từ ngày đăng ký người phụ thuộc lần đầu, người nộp thuế lập hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại Điều 1 Thông tư 79/2022/TT-BTC, gửi đến tổ chức, cá nhân trả thu nhập hoặc cơ quan Thuế (nơi đã nộp mẫu đăng ký người phụ thuộc lần đầu).

Trong thời gian tính giảm trừ gia cảnh, cá nhân có thay đổi (tăng/giảm) về người phụ thuộc hoặc thay đổi nơi làm việc thì người nộp thuế phải thực hiện nộp lại hồ sơ chứng minh người phụ thuộc (hồ sơ, trình tự các bước, thực hiện như nộp hồ sơ chứng minh người phụ thuộc lần đầu).

Bước 2: Cơ quan Thuế tiếp nhận:

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan Thuế hoặc hồ sơ được gửi qua đường bưu chính: cơ quan Thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định.

- Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ (và trả kết quả nếu có kết quả) thông qua hệ thống xử lý dữ liệu điện tử của cơ quan Thuế.

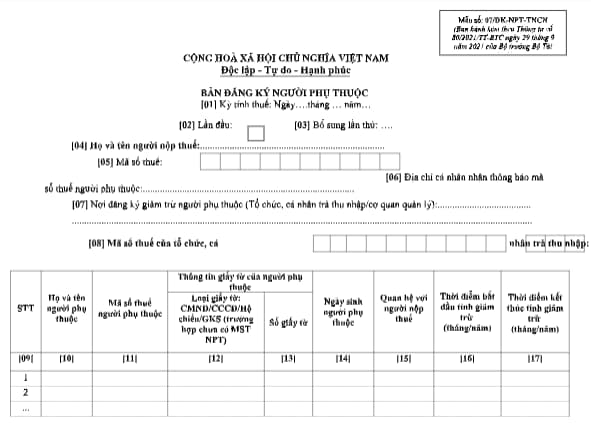

Mẫu 07/ĐK-NPT-TNCN Bản đăng ký người phụ thuộc mới nhất?

Mẫu Bản đăng ký người phụ thuộc là Mẫu 07/ĐK-NPT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC có dạng như sau:

Tải Bản đăng ký người phụ thuộc tại đây: tải

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 08 nguyên tắc làm việc của Bộ Tài chính được quy định ra sao? Bộ Tài chính thực hiện việc quản lý văn bản hồ sơ ra sao?

- Tiền thưởng Danh hiệu Anh hùng Lực lượng vũ trang nhân dân dành cho cá nhân, tổ chức là bao nhiêu?

- Lịch bắn pháo hoa 30 4 Quảng Bình Đồng Hới Kỷ niệm 50 năm Giải phóng miền Nam? Địa điểm bắn pháo hoa Đồng Hới 30 4?

- Con số may mắn của 12 cung hoàng đạo hôm nay 28 4 2025? Con số may mắn của 12 cung hoàng đạo ngày 28 4 2025?

- Ngày 4 tháng 5 là ngày gì? 4 tháng 5 âm lịch 2025 là ngày mấy dương lịch? Ngày 4 tháng 5 năm 2025 là thứ mấy?