Tải Mẫu 01 TAIN tờ khai thuế tài nguyên mới nhất 2025? Hướng dẫn cách điền Mẫu 01 TAIN tờ khai thuế tài nguyên chi tiết nhất?

Tải Mẫu 01 TAIN tờ khai thuế tài nguyên mới nhất 2025?

Căn cứ theo khoản 3 Điều 15 Thông tư 80/2021/TT-BTC quy định về việc khai thuế tài nguyên như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế tài nguyên

...

3. Khai, nộp thuế tài nguyên:

Người nộp thuế có nhà máy sản xuất thuỷ điện thực hiện khai thuế tài nguyên và nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN, hồ sơ quyết toán thuế tài nguyên theo mẫu số 02/TAIN cho cơ quan thuế quản lý khoản thu ngân sách nhà nước nơi có hoạt động khai thác tài nguyên nước. Trường hợp hồ thủy điện của nhà máy nằm trên nhiều tỉnh thì nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN, hồ sơ quyết toán thuế tài nguyên theo mẫu số 02/TAIN, phụ lục bảng phân bổ số thuế tài nguyên phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện theo mẫu số 01-1/TAIN ban hành kèm theo phụ lục II Thông tư này của nhà máy thủy điện tại cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện; nộp số tiền thuế phân bổ cho tỉnh nơi có hồ thủy điện theo quy định tại khoản 4 Điều 12 Thông tư này.

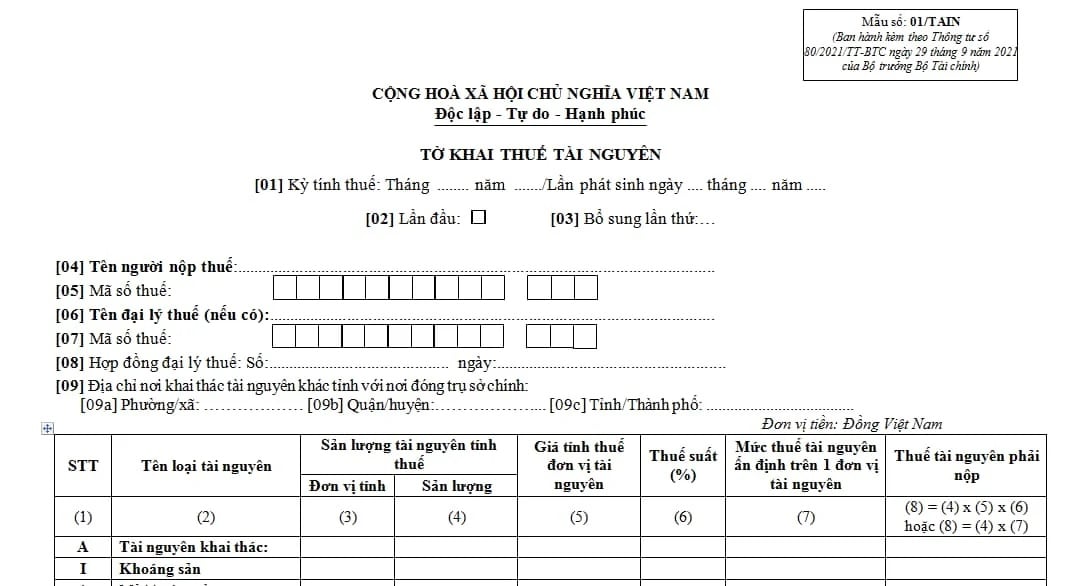

Theo đó, tại Mẫu 01/TAIN Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định về mẫu tờ khai thuế tài nguyên mới nhất 2025 như sau:

>> Tải về Mẫu 01 TAIN tờ khai thuế tài nguyên mới nhất 2025

Tải Mẫu 01 TAIN tờ khai thuế tài nguyên mới nhất 2025? Hướng dẫn cách điền Mẫu 01 TAIN tờ khai thuế tài nguyên chi tiết nhất? (Hình ảnh từ Internet)

Hướng dẫn cách điền Mẫu 01 TAIN tờ khai thuế tài nguyên mới nhất?

Căn cứ theo Mẫu 01/TAIN Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC, cách điền mẫu tờ khai thuế tài nguyên mới nhất như sau:

(1) Điền tháng, năm nếu thuộc trường hợp người nộp thuế tài nguyên khai thuế theo tháng hoặc điền ngày, tháng, năm phát sinh việc khai thác tài nguyên hoặc bán tài nguyên bị bắt giữ, tịch thu nếu thuộc trường hợp người nộp thuế tài nguyên khai thuế tài nguyên theo lần phát sinh.

Lưu ý: Thuế tài nguyên là loại thuế khai theo tháng nhưng đối với trường hợp tổ chức được giao bán tài nguyên bị bắt giữ, tịch thu; khai thác tài nguyên không thường xuyên đã được cơ quan nhà nước có thẩm quyền cấp phép hoặc không thuộc trường hợp phải cấp phép theo quy định của pháp luật thì áp dụng hình thức nộp theo từng lần phát sinh.

(2) Đánh dấu X vào ô này nếu người nộp thuế thực hiện việc khai thuế tài nguyên lần đầu trong kỳ tính thuế (mà chưa khai bổ sung).

(3) Điền đầy đủ họ và tên đối với người nộp thuế là cá nhân, còn đối với người nộp thuế là tổ chức thì phải điền tên theo Giấy chứng nhận đăng ký doanh nghiệp, Quyết định thành lập hoặc các giấy tờ có giá trị tương đương.

(4) Điền đầy đủ mã số thuế của người nộp thuế.

(5) Điền tên của đại lý thuế, nếu trong trường hợp người nộp thuế có ký hợp đồng với đại lý thuế để khai thay thuế tài nguyên cho người nộp thuế.

(6) Điền đầy đủ mã số thuế của đại lý thuế (đại lý thuế mà người nộp thuế đã ký hợp đồng để thay người nộp thuế khai thuế tài nguyên).

(7) Tại chỉ tiêu (9): Kê khai thông tin địa bàn nơi người nộp thuế có hoạt động khai thác tài nguyên khác tỉnh với nơi đóng trụ sở chính theo quy định tại điểm g khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP. Trường hợp người nộp thuế có hoạt động khai thác tài nguyên trên nhiều huyện thì thực hiện khai vào chỉ tiêu này như sau:

- Nếu Cục Thuế là cơ quan thuế quản lý thu, người nộp thuế khai 01 huyện đại diện nơi có phát sinh hoạt động khai thác tài nguyên.

- Nếu Chi cục Thuế khu vực là cơ quan thuế quản lý thu, người nộp thuế khai 01 huyện đại diện thuộc Chi cục Thuế khu vực nơi có phát sinh hoạt động khai thác tài nguyên.

Lưu ý: Trường hợp người nộp thuế có văn bản giao cho đơn vị phụ thuộc trên địa bàn có hoạt động khai thác tài nguyên khác tỉnh với nơi đóng trụ sở chính trực tiếp kê khai, nộp thuế tài nguyên thì không phải khai vào chỉ tiêu này.

(8) Các chỉ tiêu tại cột (2), cột (3) là “Tên loại tài nguyên” và “Đơn vị tính” phải đảm bảo theo đúng quy định về khung giá tính thuế tài nguyên do Bộ Tài chính quy định và Bảng giá tính thuế tài nguyên do Ủy ban nhân dân cấp tỉnh ban hành.

(9) Giá tính thuế đơn vị tài nguyên đối với từng loại tài nguyên khai thác được quy định tại Điều 6 Thông tư 152/2015/TT-BTC.

(10) Thuế suất thuế tài nguyên đối với từng loại tài nguyên khai thác được quy định tại Biểu mức thuế suất thuế tài nguyên (ban hành kèm theo Nghị quyết 1084/2015/UBTVQH13).

(11) Đối với tài nguyên khai thác được ấn định số thuế tài nguyên phải nộp trên 1 đơn vị sản lượng tài nguyên thì thuế tài nguyên phải nộp tại chỉ tiêu (8) = (4) x (7) hoặc đối với tài nguyên khai thác không được ấn định số thuế tài nguyên phải nộp trên 1 đơn vị sản lượng tài nguyên thì thuế tài nguyên phải nộp theo quyết toán năm tại chỉ tiêu (8) = (4) x (5) x (6).

Ai là người có nghĩa vụ phải nộp thuế tài nguyên?

Căn cứ tại Điều 3 Luật Thuế tài nguyên 2009 (được sửa đổi bởi khoản 2 Điều 67 Luật Dầu khí 2022) quy định về người nộp thuế tài nguyên như sau:

Người nộp thuế

1. Người nộp thuế tài nguyên là tổ chức, cá nhân khai thác tài nguyên thuộc đối tượng chịu thuế tài nguyên, trừ trường hợp khai thác tài nguyên đối với mỏ, cụm mỏ, lô dầu khí khai thác tận thu theo quy định của pháp luật về dầu khí.

2. Người nộp thuế tài nguyên trong một số trường hợp được quy định cụ thể như sau:

a) Doanh nghiệp khai thác tài nguyên được thành lập trên cơ sở liên doanh thì doanh nghiệp liên doanh là người nộp thuế;

b) Bên Việt Nam và bên nước ngoài tham gia hợp đồng hợp tác kinh doanh khai thác tài nguyên thì trách nhiệm nộp thuế của các bên phải được xác định cụ thể trong hợp đồng hợp tác kinh doanh;

c) Tổ chức, cá nhân khai thác tài nguyên nhỏ, lẻ bán cho tổ chức, cá nhân làm đầu mối thu mua và tổ chức, cá nhân làm đầu mối thu mua cam kết chấp thuận bằng văn bản về việc kê khai, nộp thuế thay cho tổ chức, cá nhân khai thác thì tổ chức, cá nhân làm đầu mối thu mua là người nộp thuế.

Như vậy, theo quy định trên, những người thuộc đối tượng nộp thuế tài nguyên bao gồm: tổ chức, cá nhân khai thác tài nguyên thuộc đối tượng chịu thuế tài nguyên, trừ trường hợp khai thác tài nguyên đối với mỏ, cụm mỏ, lô dầu khí khai thác tận thu theo quy định của pháp luật về dầu khí.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dự báo thời tiết TP Hồ Chí Minh ngày 30 4 và 1 5 năm 2025? Thời tiết TP Hồ Chí Minh đại lễ 30 tháng 4 và 1 tháng 5 năm 2025 ra sao?

- Hồ sơ tập huấn an toàn hàng hóa nguy hiểm phải được lưu giữ trong thời gian bao lâu? Người tập huấn phải có trình độ thế nào?

- Gợi ý việc nên và không nên làm ngày Lễ Phật Đản? Lễ Phật Đản có phải là ngày lễ lớn của đất nước?

- Thay đổi chức danh nghề nghiệp là gì? Thay đổi chức danh nghề nghiệp viên chức thực hiện hiện khi nào?

- Sơ đồ 21 màn hình LED xem diễu binh diễu hành 30 4 mới nhất? Danh sách vị trí các màn hình LED chi tiết?