Mẫu Tờ trình Kế hoạch kiểm tra, đối chiếu với bên thứ ba của Tổ kiểm toán nhà nước theo quy định mới nhất như thế nào?

- Mẫu Tờ trình Kế hoạch kiểm tra, đối chiếu với bên thứ ba của Tổ kiểm toán nhà nước theo quy định mới nhất ra sao?

- Tờ trình Kế hoạch kiểm tra, đối chiếu của Tổ kiểm toán nhà nước được xây dựng dựa trên những nguyên tắc nào?

- Khi lập Tờ trình Kế hoạch kiểm tra, đối chiếu của Tổ kiểm toán nhà nước, người lập cần lưu ý những gì?

Mẫu Tờ trình Kế hoạch kiểm tra, đối chiếu với bên thứ ba của Tổ kiểm toán nhà nước theo quy định mới nhất ra sao?

Căn cứ theo quy định tại khoản 1 Điều 3 Quy định ban hành kèm theo Quyết định 155/QĐ-KTNN năm 2021 của Kiểm toán nhà nước thì kiểm tra, đối chiếu là việc nghiên cứu, xem xét sổ sách, ghi chép, các thông tin, hồ sơ, tài liệu trên cơ sở đó để đánh giá, xác nhận về nội dung kiểm toán so với tiêu chí kiểm toán đã xác định.

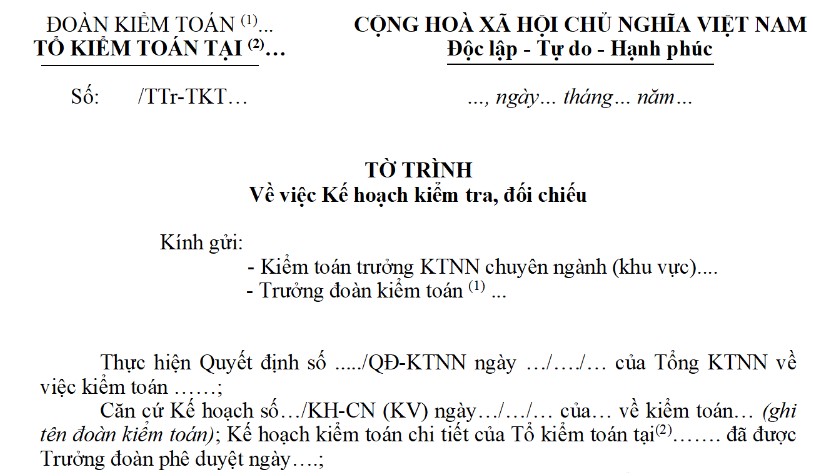

Theo đó, mẫu Tờ trình Kế hoạch kiểm tra, đối chiếu với bên thứ ba của Tổ kiểm toán nhà nước theo quy định mới nhất là Mẫu số 06/TTĐC Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Tải Mẫu Tờ trình Kế hoạch kiểm tra, đối chiếu với bên thứ ba của Tổ kiểm toán nhà nước mới nhất Tại đây.

Mẫu Tờ trình Kế hoạch kiểm tra, đối chiếu với bên thứ ba của Tổ kiểm toán nhà nước theo quy định mới nhất ra sao? (Hình từ Internet)

Tờ trình Kế hoạch kiểm tra, đối chiếu của Tổ kiểm toán nhà nước được xây dựng dựa trên những nguyên tắc nào?

Căn cứ nội dung Mẫu số 06/TTĐC Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, Tờ trình Kế hoạch kiểm tra, đối chiếu của Tổ kiểm toán nhà nước được xây dựng dựa trên những nguyên tắc sau:

- Trong quá trình kiểm toán, khi có yêu cầu đối chiếu với bên thứ 3 (kiểm toán quản lý, sử dụng vốn đầu tư; kiểm toán tài chính tài sản công,...) hoặc đối chiếu với người nộp thuế (trong kiểm toán thu ngân sách tại cơ quan thuế, hải quan), Tổ trưởng Tổ kiểm toán lập Tờ trình (theo mẫu) trình Trưởng đoàn kiểm toán phê duyệt.

Trong đó, Tờ trình phải nêu rõ:

+ Tên đơn vị (đối với doanh nghiệp lựa chọn đối chiếu thuế phải nêu rõ tên doanh nghiệp, địa chỉ, mã số thuế);

+ Lý do lựa chọn;

+ Đối tượng (trường hợp kiểm tra hiện trường, thuê kiểm định chất lượng), nội dung, phạm vi kiểm tra, đối chiếu;

+ Kiểm toán viên thực hiện;

+ Thời gian, địa điểm thực hiện kiểm tra, đối chiếu (kèm theo Kế hoạch đối chiếu).

Trên cơ sở Tờ trình của Tổ trưởng Tổ kiểm toán,Trưởng đoàn kiểm toán phê duyệt, đồng thời báo cáo Thủ trưởng đơn vị chủ trì cuộc kiểm toán và Lãnh đạo Kiểm toán nhà nước phụ trách trước khi thực hiện và chịu trách nhiệm trước Tổng Kiểm toán nhà nước.

- Kiểm toán trưởng có thể ghi ý kiến trực tiếp trên Tờ trình hoặc ban hành Thông báo ý kiến của Kiểm toán trưởng về việc kiểm tra đối chiếu.

Đối với trường hợp kiểm tra đối chiếu với người nộp thuế, Kiểm toán trưởng phải có công văn thông báo với UBND tỉnh, thành phố.... (hoặc UBND huyện, thị xã...) về Kế hoạch kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế khi kiểm toán tại cơ quan thuế (hoặc cơ quan hải quan) để phối hợp thực hiện.

- Tổ trưởng Tổ kiểm toán chỉ được thực hiện sau khi được Kiểm toán trưởng chấp thuận và phải thực hiện theo đúng ý kiến phê duyệt của Kiểm toán trưởng.

Khi lập Tờ trình Kế hoạch kiểm tra, đối chiếu của Tổ kiểm toán nhà nước, người lập cần lưu ý những gì?

Dựa vào nội dung hướng dẫn tại Mẫu số 06/TTĐC Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, khi lập Tờ trình Kế hoạch kiểm tra, đối chiếu của Tổ kiểm toán nhà nước, người lập cần lưu ý những nội dung sau:

- Phần tên cơ quan chủ quản: Ghi rõ Đoàn kiểm toán như trong Quyết định kiểm toán.

- Phần tên cơ quan phía dưới cơ quan chủ quản: Ghi rõ tên đơn vị được kiểm toán.

- Tại nội dung Kế hoạch kiểm tra, đối chiếu kèm theo: Đảm bảo những nội dung sau:

+ Ghi tên đơn vị đề nghị được kiểm tra, đối chiếu (trường hợp kiểm tra, đối chiếu doanh nghiệp nộp thuế thì ghi rõ tên, địa chỉ, mã số thuế); những căn cứ lựa chọn kiểm tra, đối chiếu;

+ Nêu rõ mục tiêu, nội dung, phạm vi kiểm tra, đối chiếu tại từng đơn vị lựa chọn kiểm tra, đối chiếu; đối tượng (trường hợp kiểm tra hiện trường, thuê kiểm định chất lượng);

+ Phân công kiểm toán viên thực hiện kiểm tra, đối chiếu tại từng đơn vị, cụ thể thời gian thực hiện, địa điểm thực hiện.

- Tại Nơi nhận: Tờ trình sau khi được Trưởng đoàn và báo cáo Kiểm toán trưởng phê duyệt, Tổ kiểm toán gửi Lãnh đạo Kiểm toán nhà nước phụ trách và Vụ Chế độ và Kiểm soát chất lượng kiểm toán (gửi email) theo quy định.

Quyết định 01/2023/QĐ-KTNN sẽ chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu báo cáo hoạt động quản lý, cung cấp và sử dụng dịch vụ trò chơi điện tử trên mạng tại địa phương năm 2025?

- Nhà đầu tư thực hiện chế độ báo cáo hoạt động đầu tư ở nước ngoài thế nào? Hoạt động xúc tiến đầu tư được quy định ra sao?

- Cục Phòng vệ thương mại có tên tiếng anh là gì? Cục trưởng Cục Phòng vệ thương mại có nhiệm vụ và quyền hạn gì?

- Vận hành thị trường bán buôn điện cạnh tranh theo nguyên tắc nào? Nút giao dịch mua bán điện trên thị trường điện?

- Thanh tra Bộ Tài chính có chức năng gì? Thanh tra Bộ Tài chính có nhiệm vụ và quyền hạn gì trong công tác thanh tra?