Mẫu Tờ khai đăng ký sử dụng biên lai điện tử mới nhất như thế nào? Đăng ký sử dụng biên lai điện tử ở đâu?

Mẫu Tờ khai đăng ký sử dụng biên lai điện tử mới nhất như thế nào?

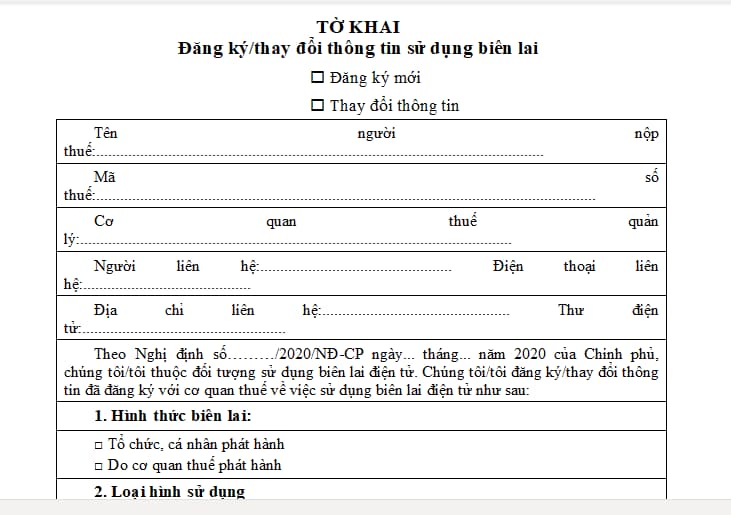

Mẫu Tờ khai đăng ký sử dụng biên lai điện tử là Mẫu số 01/ĐK-BL Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP. Dưới đây là hình ảnh mẫu Tờ khai đăng ký sử dụng biên lai điện tử:

Tải Mẫu Tờ khai đăng ký sử dụng biên lai điện tử mới nhất: Tại đây.

Đăng ký sử dụng biên lai điện tử ở đâu?

Căn cứ tại khoản 1 Điều 34 Nghị định 123/2020/NĐ-CP quy định như sau:

Đăng ký sử dụng biên lai điện tử

1. Tổ chức thu các khoản phí, lệ phí trước khi sử dụng biên lai điện tử theo điểm b khoản 1 Điều 30 thì thực hiện đăng ký sử dụng qua Cổng thông tin điện tử của Tổng cục Thuế.

Nội dung thông tin đăng ký theo Mẫu số 01/ĐK-BL Phụ lục IA ban hành kèm theo Nghị định này.

Cổng thông tin điện tử của Tổng cục Thuế tiếp nhận đăng ký sử dụng biên lai điện tử của tổ chức thu các khoản phí, lệ phí và gửi thông báo theo Mẫu số 01/TB-TNĐK Phụ lục IB ban hành kèm theo Nghị định này sau khi nhận được đăng ký sử dụng biên lai điện tử để xác nhận việc nộp hồ sơ đăng ký sử dụng biên lai điện tử.

2. Trong thời gian 1 ngày làm việc kể từ ngày nhận được đăng ký sử dụng biên lai điện tử, Cơ quan thuế có trách nhiệm gửi Thông báo điện tử theo Mẫu số 01/TB-ĐKĐT Phụ lục IB ban hành kèm theo Nghị định này tới các đối tượng quy định tại khoản 1 Điều này về việc chấp nhận trong trường hợp đăng ký sử dụng biên lai điện tử hợp lệ, không có sai sót hoặc không chấp nhận đăng ký sử dụng biên lai điện tử không đủ điều kiện để chấp nhận hoặc có sai sót.

3. Kể từ thời điểm sử dụng biên lai điện tử theo quy định tại Nghị định này, tổ chức nêu tại khoản 1 Điều này phải thực hiện hủy những biên lai, chứng từ giấy còn tồn chưa sử dụng (nếu có) theo quy định.

4. Trường hợp có thay đổi thông tin đã đăng ký sử dụng biên lai điện tử tại khoản 1 Điều này tổ chức thu phí, lệ phí thuộc ngân sách nhà nước thực hiện thay đổi thông tin và gửi lại cơ quan thuế theo Mẫu số 01/ĐK-BL Phụ lục IA ban hành kèm theo Nghị định này qua Cổng thông tin điện tử của Tổng cục Thuế.

Như vậy theo quy định trên trước khi sử dụng hóa đơn điện tử phải đăng ký sử dụng qua Cổng thông tin điện tử của Tổng cục Thuế.

Mẫu Tờ khai đăng ký sử dụng biên lai điện tử mới nhất như thế nào? Đăng ký sử dụng biên lai điện tử ở đâu? (Hình từ Internet)

Trình tự, thủ tục phát hành biên lai điện tử như thế nào?

Căn cứ tại khoản 4 Điều 36 Nghị định 123/2020/NĐ-CP quy định trình tự, thủ tục phát hành biên lai điện tử như sau:

- Thông báo phát hành biên lai và biên lai mẫu phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất 05 ngày trước khi tổ chức kinh doanh bắt đầu sử dụng biên lai. Thông báo phát hành biên lai gồm cả biên lai mẫu phải được niêm yết rõ ràng tại tổ chức thu phí, lệ phí và tổ chức được ủy quyền hoặc ủy nhiệm thu phí, lệ phí trong suốt thời gian sử dụng biên lai.

- Trường hợp khi nhận được Thông báo phát hành biên lai do tổ chức thu phí, lệ phí gửi đến, cơ quan thuế phát hiện Thông báo phát hành không đảm bảo đủ nội dung theo đúng quy định thì trong thời hạn 03 ngày làm việc kể từ ngày nhận được Thông báo, cơ quan thuế phải có văn bản thông báo cho tổ chức thu phí, lệ phí biết. Tổ chức thu phí, lệ phí có trách nhiệm điều chỉnh để thông báo phát hành mới đúng quy định.

- Trường hợp tổ chức thu phí, lệ phí khi phát hành biên lai từ lần thứ hai trở đi, nếu không có sự thay đổi về nội dung và hình thức biên lai đã thông báo phát hành với cơ quan thuế thì không phải gửi kèm biên lai mẫu.

- Đối với các số biên lai đã thực hiện thông báo phát hành nhưng chưa sử dụng hết có in sẵn tên, địa chỉ, khi có sự thay đổi tên, địa chỉ nhưng không thay đổi mã số thuế và cơ quan thuế quản lý trực tiếp, nếu tổ chức thu phí, lệ phí vẫn có nhu cầu sử dụng biên lai đã đặt in thì thực hiện đóng dấu tên, địa chỉ mới vào bên cạnh tiêu thức tên, địa chỉ đã in sẵn để tiếp tục sử dụng và gửi thông báo điều chỉnh thông tin tại thông báo phát hành biên lai đến cơ quan thuế quản lý trực tiếp .

- Trường hợp có sự thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp, nếu tổ chức thu phí, lệ phí có nhu cầu tiếp tục sử dụng số biên lai đã phát hành chưa sử dụng hết thì phải nộp báo cáo tình hình sử dụng biên lai với cơ quan thuế nơi chuyển đi và đóng dấu địa chỉ mới lên biên lai, gửi bảng kê biên lai chưa sử dụng và thông báo điều chỉnh thông tin tại thông báo phát hành biên lai đến cơ quan thuế nơi chuyển đến (trong đó nêu rõ số biên lai đã phát hành chưa sử dụng, sẽ tiếp tục sử dụng).

- Nếu tổ chức không có nhu cầu sử dụng số biên lai đã phát hành nhưng chưa sử dụng hết thì thực hiện hủy các số biên lai chưa sử dụng và thông báo kết quả hủy biên lai với cơ quan thuế nơi chuyển đi và thực hiện thông báo phát hành biên lai mới với cơ quan thuế nơi chuyển đến.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hồ sơ đề nghị phê duyệt chủ trương mua bán điện với nước ngoài đấu nối trực tiếp không thông qua hệ thống điện quốc gia gồm những gì?

- 04 Nguyên tắc tác động vào thời tiết là gì? Cơ quan nào được thực hiện tác động vào thời tiết? Kế hoạch tác động vào thời tiết phải bao gồm mấy nội dung cơ bản?

- 10 trường THPT điểm chuẩn vào 10 thấp nhất tại TPHCM năm 2025? 10 trường THPT điểm chuẩn vào 10 thấp nhất TPHCM là trường nào?

- Đề thi cuối kì 2 môn Hóa 12 Kết nối tri thức năm 2025 có đáp án như thế nào? Tải file Đề thi cuối kì 2 môn Hóa 12 năm 2025 có đáp án?

- Tổng hợp lời chúc Ngày Quốc tế Gia đình 15 5 ngắn gọn ý nghĩa? Lời chúc Ngày Quốc tế Gia đình 2025 ngắn gọn?