Mẫu Biên bản kiểm toán mới nhất từ ngày 25/02/2023? Cách ghi Biên bản kiểm toán mới nhất như thế nào?

Mẫu Biên bản kiểm toán mới nhất từ ngày 25/02/2023 ra sao?

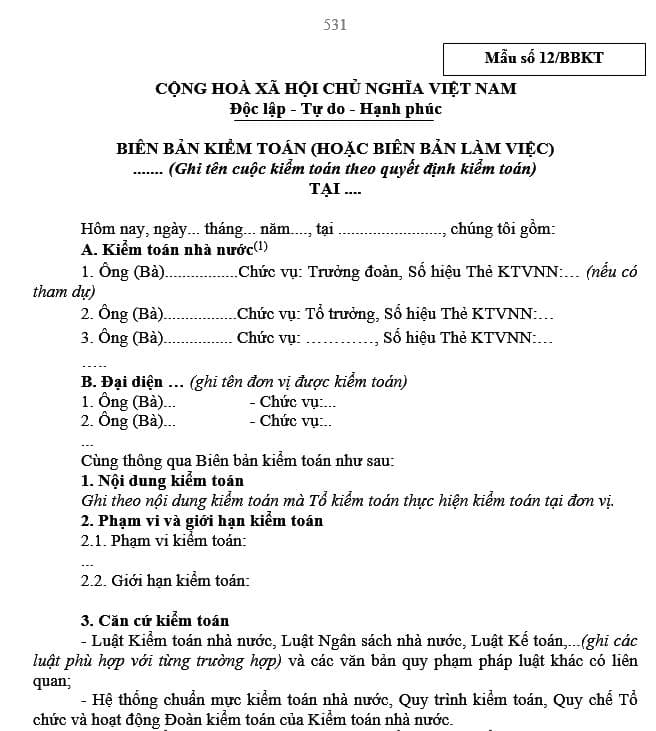

Mẫu Biên bản kiểm toán mới nhất được ban hành là Mẫu số 12/BBKT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN như sau:

Tải mẫu Biên bản kiểm toán mới nhất Tại đây.

Mẫu Biên bản kiểm toán mới nhất từ ngày 25/02/2023 ra sao? Cách ghi Biên bản kiểm toán mới nhất như thế nào? (Hình từ Internet)

Biên bản kiểm toán được lập theo nguyên tắc nào?

Căn cứ theo nội dung của Mẫu số 12/BBKT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, Biên bản kiểm toán được lập theo các nguyên tắc sau:

- Biên bản kiểm toán được lập tại các đơn vị được kiểm toán đối với các trường hợp sau:

+ Tại các đơn vị dự toán, sự nghiệp, chi nhánh, công ty, xí nghiệp… cấp dưới trực thuộc các đơn vị được kiểm toán khi kiểm toán ngân sách địa phương, Bộ, ngành, chương trình mục tiêu,…; khi kiểm toán doanh nghiệp, tổ chức tài chính, ngân hàng;

+ Các bên thứ ba liên quan được kiểm tra, hoặc đối chiếu (trừ trường hợp kiểm tra, đối chiếu với người nộp thuế khi kiểm toán tổng hợp tại cơ quan thuế và cơ quan hải quan thực hiện theo mẫu của quy trình kiểm tra, đối chiếu thuế);

+ Các trường hợp khác phát sinh trong thực tiễn kiểm toán cần lập Biên bản kiểm toán nhưng chưa có mẫu riêng trong Hệ thống mẫu hồ sơ kiểm toán của kiểm toán nhà nước;

+ Các trường hợp khác phát sinh trong thực tiễn kiểm toán cần lập Biên bản làm việc để ghi nhận kết quả làm việc với cán bộ, cá nhân liên quan thì sửa tên Biên bản thành BIÊN BẢN LÀM VIỆC;

+ Biên bản kiểm toán phải được lập khi kết thúc kiểm toán tại đơn vị, thông qua đơn vị được kiểm toán, hoàn thiện phát hành trước khi lập Báo cáo kiểm toán;

- Trưởng đoàn kiểm toán ký và chịu trách nhiệm về tính chính xác của Biên bản kiểm toán. Kiểm toán trưởng có trách nhiệm soát xét, chỉ đạo về nội dung của Biên bản kiểm toán;

- Đoàn kiểm toán gửi Dự thảo Biên bản kiểm toán cho Tổ Kiểm soát chất lượng kiểm toán trước khi gửi cho đơn vị để lấy ý kiến hoặc tổ chức thông qua Dự thảo Biên bản kiểm toán. Kiểm toán trưởng trực tiếp xem xét để chỉ đạo Trưởng đoàn, Tổ trưởng;

- Biên bản kiểm toán được lập trên cơ sở tổng hợp các Biên bản xác nhận số liệu và tình hình kiểm toán của tất cả các Kiểm toán viên trong tổ kiểm toán. Tuỳ thuộc mục đích sử dụng (để xác nhận nội dung kiểm toán hay kiểm tra, hoặc đối chiếu) mà ghi tên Biên bản, tên các mục, các chỉ tiêu… cho phù hợp;

- Tổ kiểm toán phải phản ánh đầy đủ kết quả kiểm toán.

Cách ghi Biên bản kiểm toán mới nhất như thế nào?

Cách ghi Biên bản kiểm toán được hướng dẫn tại nội dung Mẫu số 12/BBKT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Cụ thể như sau:

- Phần giới thiểu Kiểm toán nhà nước: Ghi tên thành phần tham dự họp về dự thảo Biên bản kiểm toán thuộc Kiểm toán nhà nước.

- Phần Đánh giá, xác nhận kiểm toán: Phản ánh lần lượt, đầy đủ kết quả kiểm toán từng nội dung kiểm toán, bao gồm:

+ Phần xác nhận số liệu và nguyên nhân chênh lệch số liệu kiểm toán;

+ Tình hình quản lý tài chính, kế toán (ngân sách, đầu tư, dự án, chương trình...) tại đơn vị được kiểm toán.

- Tổ kiểm toán căn cứ vào nội dung, phạm vi kiểm toán đã được ghi trong kế hoạch kiểm toán được duyệt và chức năng, nhiệm vụ của đơn vị được kiểm toán để kiểm tra và xác nhận về tình hình quản lý tại đơn vị, bao gồm: quản lý tài chính, kế toán, ngân sách, đầu tư, dự án, chương trình... cho phù hợp.

- Ý kiến của đơn vị được kiểm toán: Ghi các ý kiến của đại diện đơn vị liên quan tới số liệu xác nhận, đối chiếu bao gồm cả các ý kiến thống nhất và chưa thống nhất hoặc không thống nhất (nếu có) với ý kiến của Tổ kiểm toán.

- Việc xác nhận của đại diện đơn vị: Phải là Thủ trưởng đơn vị hoặc người được uỷ quyền ký và đóng dấu vào Biên bản kiểm toán.

- Người ký Biên bản kiểm toán bên Kiểm toán nhà nước:

+ Tại các đơn vị có tên trong quyết định kiểm toán là: Tổ trưởng Tổ kiểm toán và Trưởng đoàn kiểm toán.

+ Tại các đơn vị không có tên trong quyết định kiểm toán là: Tổ trưởng Tổ kiểm toán.

Như vậy, việc ghi Biên bản kiểm toán được thực hiện theo nội dung nêu trên.

Quyết định 01/2023/QĐ-KTNN có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dự án đường sắt cao tốc Bắc Nam thuộc hình thức đầu tư nào? Ưu đãi, hỗ trợ trong hoạt động đường sắt có nội dung thế nào?

- Bản Di chúc của Chủ tịch Hồ Chí Minh đang được lưu giữ ở đâu? Toàn văn di chúc của Chủ tịch Hồ Chí Minh?

- Động đất 5 độ là gì? Động đất 5 độ có được dự báo, cảnh báo và truyền tin theo Quyết định 18 không?

- Đáp án tuần 24 Cuộc thi Chống hàng giả và lừa đảo trực tuyến năm 2025? Link vào thi Chống hàng giả và lừa đảo trực tuyến ở đâu?

- Phó chỉ huy trưởng quân sự xã không được hưởng chế độ theo Thông tư 19 Bộ Quốc phòng khi thực hiện sắp xếp tổ chức bộ máy đúng không?