Mẫu bảng kê thanh toán tiền điện, nước của doanh nghiệp mới nhất 2024 theo Thông tư 78/2014/TT-BTC như thế nào?

Mẫu bảng kê thanh toán tiền điện, nước của doanh nghiệp mới nhất 2024 theo Thông tư 78/2014/TT-BTC như thế nào?

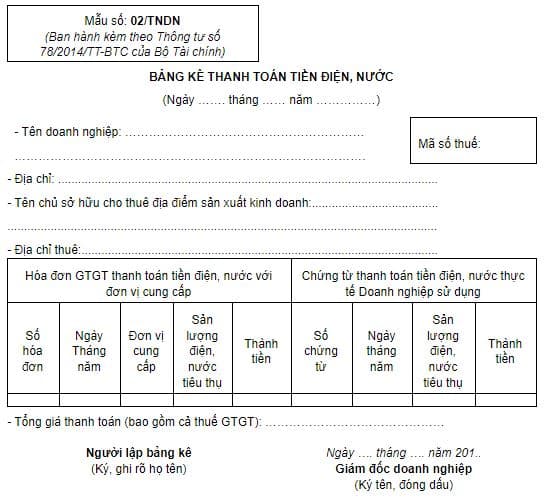

Căn cứ vào Bảng kê danh mục mẫu biểu ban hành kèm theo Thông tư 78/2014/TT-BTC quy định mẫu bảng kê thanh toán tiền điện, nước của doanh nghiệp như sau:

- Mẫu số 02: Bảng kê thanh toán tiền điện, nước

Theo đó, mẫu 02 Bảng kê thanh toán tiền điện, nước như sau:

>> Mẫu Bảng kê thanh toán tiền điện, nước: Tải về

Mẫu bảng kê thanh toán tiền điện, nước của doanh nghiệp mới nhất 2024 theo Thông tư 78/2014/TT-BTC như thế nào? (Hình ảnh Internet)

Hóa đơn điện nước hợp pháp là hóa đơn như thế nào?

Căn cứ tại khoản 7 Điều 3 Nghị định 123/2020/NĐ-CP định nghĩa về hóa đơn, chứng từ hợp pháp như sau:

7. Hóa đơn, chứng từ hợp pháp là hóa đơn, chứng từ đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Nghị định này.

Theo đó, hóa đơn điện nước hợp pháp là hóa đơn, chứng từ đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Nghị định 123/2020/NĐ-CP.

Chi trả tiền điện, tiền nước có được đưa vào chi phí được trừ khi tính thuế TNDN?

Căn cứ theo điểm 2.15 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC quy định về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.12. Khoản chi trả trợ cấp mất việc làm cho người lao động không theo đúng quy định hiện hành.

2.13. Chi đóng góp hình thành nguồn chi phí quản lý cho cấp trên.

2.14. Phần chi đóng góp vào các quỹ của Hiệp hội (các Hiệp hội này được thành lập theo quy định của pháp luật) vượt quá mức quy định của Hiệp hội.

2.15. Chi trả tiền điện, tiền nước đối với những hợp đồng điện nước do chủ sở hữu là hộ gia đình, cá nhân cho thuê địa điểm sản xuất, kinh doanh ký trực tiếp với đơn vị cung cấp điện, nước không có đủ chứng từ thuộc một trong các trường hợp sau:

a) Trường hợp doanh nghiệp thuê địa điểm sản xuất kinh doanh trực tiếp thanh toán tiền điện, nước cho nhà cung cấp điện, nước không có các hoá đơn thanh toán tiền điện, nước và hợp đồng thuê địa điểm sản xuất kinh doanh.

b) Trường hợp doanh nghiệp thuê địa điểm sản xuất kinh doanh thanh toán tiền điện, nước với chủ sở hữu cho thuê địa điểm sản xuất kinh doanh không có chứng từ thanh toán tiền điện, nước đối với người cho thuê địa điểm sản xuất kinh doanh phù hợp với số lượng điện, nước thực tế tiêu thụ và hợp đồng thuê địa điểm sản xuất kinh doanh.

...

Như vậy, việc chi trả tiền điện, tiền nước sẽ không được đưa vào chi phí được trừ khi tính thuế TNDN nếu khoản chi cho những hợp đồng điện nước do chủ sở hữu là hộ gia đình, cá nhân cho thuê địa điểm sản xuất, kinh doanh ký trực tiếp với đơn vị cung cấp điện, nước không có đủ chứng từ thuộc một trong các trường hợp sau:

- Doanh nghiệp thuê địa điểm sản xuất kinh doanh trực tiếp thanh toán tiền điện, nước cho nhà cung cấp điện, nước không có các hoá đơn thanh toán tiền điện, nước và hợp đồng thuê địa điểm sản xuất kinh doanh.

- Doanh nghiệp thuê địa điểm sản xuất kinh doanh thanh toán tiền điện, nước với chủ sở hữu cho thuê địa điểm sản xuất kinh doanh không có chứng từ thanh toán tiền điện, nước đối với người cho thuê địa điểm sản xuất kinh doanh phù hợp với số lượng điện, nước thực tế tiêu thụ và hợp đồng thuê địa điểm sản xuất kinh doanh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chi tiết lịch diễu binh 27 4 đầy đủ? Lịch diễu binh 27 4 tại các tuyến đường nào? Cấm các tuyến đường nào?

- Lịch cấm xe tải vào TP HCM ngày lễ 30 4 2025 cập nhật mới nhất? Tuyến đường xe tải bị cấm vào TPHCM dịp lễ 30 4 là đường nào?

- Biểu diễn máy bay 30 4 ở đâu? Lịch tập luyện diễu binh 30 4, cấm xe 30 4 TPHCM? Lịch diễn tập máy bay TPHCM?

- Thủ tục điều chỉnh bổ sung danh mục lựa chọn sách giáo khoa mới nhất 2025 thực hiện như thế nào?

- Mẫu Biên bản kiểm tra việc thực hiện nhiệm vụ kiểm tra giám sát và thi hành kỷ luật Đảng đối với chi bộ?