Biểu thuế luỹ tiến từng phần là như thế nào? Có được tính thuế TNCN bằng biểu thuế lũy tiến từng phần đối với cá nhân không cư trú mà có thu nhập từ tiền lương, tiền công hay không?

Biểu thuế luỹ tiến từng phần là như thế nào?

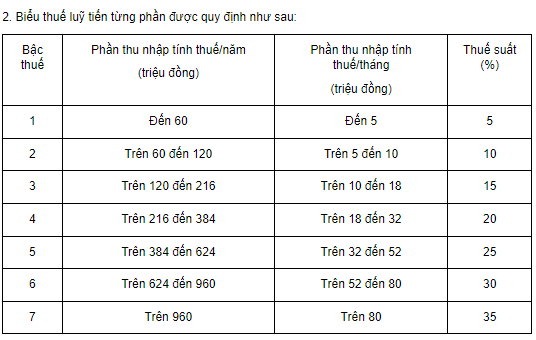

Căn cứ theo quy định tại Điều 22 Luật Thuế Thu nhập cá nhân 2007 thì Biểu thuế lũy tiến từng phần được quy định như sau:

Biểu thuế luỹ tiến từng phần

1. Biểu thuế luỹ tiến từng phần áp dụng đối với thu nhập tính thuế quy định tại khoản 1 Điều 21 của Luật này.

2. Biểu thuế luỹ tiến từng phần được quy định như sau:

* Lưu ý: Biểu thuế lũy tiến từng phần được áp dụng đối với thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công:

Căn cứ khoản 1 Điều 21 Luật Thuế Thu nhập cá nhân 2007 được sửa đổi bởi khoản 5 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 thì thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công được xác định bằng tổng thu nhập chịu thuế quy định tại Điều 10 Luật Thuế Thu nhập cá nhân 2007, được sửa đổi bởi khoản 4 Điều 2 Luật về thuế sửa đổi 2014) và Điều 11 Luật Thuế Thu nhập cá nhân 2007 trừ đi các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, các khoản giảm trừ.

Như vậy, có thể hiểu rằng biểu thuế luỹ tiến từng phần áp dụng đối với thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công theo quy định.

Biểu thuế luỹ tiến từng phần là như thế nào? Có được tính thuế TNCN bằng biểu thuế lũy tiến từng phần đối với cá nhân không cư trú mà có thu nhập từ tiền lương, tiền công hay không? (Hình từ Internet)

Có được tính thuế TNCN bằng biểu thuế lũy tiến từng phần đối với cá nhân không cư trú mà có thu nhập từ tiền lương, tiền công hay không?

Căn cứ theo quy định tại Điều 22 Luật Thuế Thu nhập cá nhân 2007 nói rằng biểu thuế lũy tiến từng phần chỉ được áp dụng đối với cá nhân cư trú.

Còn ngược lại đối với trường hợp cá nhân không cư trú, thì căn cứ tại Điều 26 Luật Thuế Thu nhập cá nhân 2007 có quy định về cách tính thuế TNCN đối với thu nhập từ tiền lương, tiền công như sau:

Thuế đối với thu nhập từ tiền lương, tiền công

1. Thuế đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công quy định tại khoản 2 Điều này nhân với thuế suất 20%.

2. Thu nhập chịu thuế từ tiền lương, tiền công là tổng số tiền lương, tiền công mà cá nhân không cư trú nhận được do thực hiện công việc tại Việt Nam, không phân biệt nơi trả thu nhập.

Như vậy, sẽ không được tính thuế TNCN bằng biểu thuế lũy tiến từng phần đối với cá nhân không cư trú mà có thu nhập từ tiền lương, tiền công mà phải tính như sau: Thuế đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công quy định tại khoản 2 Điều này nhân với thuế suất 20%.

Hiện nay những thu nhập nào được xem là thu nhập chịu thuế TNCN?

Căn cứ theo quy định tại Điều 3 Luật Thuế Thu nhập cá nhân 2007, được sửa đổi bởi khoản 1 và khoản 2 Điều 2 Luật về thuế sửa đổi 2014; được sửa đổi bởi khoản 1 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012 như sau:

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây:

1. Thu nhập từ kinh doanh, bao gồm:

+ Thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ;

+ Thu nhập từ hoạt động hành nghề độc lập của cá nhân có giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật.

Thu nhập từ kinh doanh quy định tại khoản này không bao gồm thu nhập của cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống.

2. Thu nhập từ tiền lương, tiền công, bao gồm:

+ Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

+ Các khoản phụ cấp, trợ cấp, trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật lao động; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.

3. Thu nhập từ đầu tư vốn, bao gồm:

+ Tiền lãi cho vay;

+ Lợi tức cổ phần;

+ Thu nhập từ đầu tư vốn dưới các hình thức khác, trừ thu nhập từ lãi trái phiếu Chính phủ.

4. Thu nhập từ chuyển nhượng vốn, bao gồm:

+ Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

+ Thu nhập từ chuyển nhượng chứng khoán;

+ Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

5. Thu nhập từ chuyển nhượng bất động sản, bao gồm:

+ Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất;

+ Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở;

+ Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

+ Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

6. Thu nhập từ trúng thưởng, bao gồm:

+ Trúng thưởng xổ số;

+ Trúng thưởng trong các hình thức khuyến mại;

+ Trúng thưởng trong các hình thức cá cược;

+ Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác.

7. Thu nhập từ bản quyền, bao gồm:

+ Thu nhập từ chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ;

+ Thu nhập từ chuyển giao công nghệ.

8. Thu nhập từ nhượng quyền thương mại.

9. Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

10. Thu nhập từ nhận quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

Như vậy, hiện nay 10 nguồn thu nhập nêu trên sẽ được xem là thu nhập chịu thuế TNCN.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dự án đường sắt cao tốc Bắc Nam thuộc hình thức đầu tư nào? Ưu đãi, hỗ trợ trong hoạt động đường sắt có nội dung thế nào?

- Bản Di chúc của Chủ tịch Hồ Chí Minh đang được lưu giữ ở đâu? Toàn văn di chúc của Chủ tịch Hồ Chí Minh?

- Động đất 5 độ là gì? Động đất 5 độ có được dự báo, cảnh báo và truyền tin theo Quyết định 18 không?

- Đáp án tuần 24 Cuộc thi Chống hàng giả và lừa đảo trực tuyến năm 2025? Link vào thi Chống hàng giả và lừa đảo trực tuyến ở đâu?

- Phó chỉ huy trưởng quân sự xã không được hưởng chế độ theo Thông tư 19 Bộ Quốc phòng khi thực hiện sắp xếp tổ chức bộ máy đúng không?