Báo cáo tài chính của doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải nộp cho những cơ quan nào?

Báo cáo tài chính của doanh nghiệp siêu nhỏ có những nội dung gì?

Căn cứ theo khoản 2 Điều 12 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 12. Mục đích của báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh của doanh nghiệp siêu nhỏ, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước.

2. Báo cáo tài chính cung cấp những thông tin của doanh nghiệp siêu nhỏ về các nội dung sau:

- Tình hình Tài sản;

- Nợ phải trả;

- Vốn chủ sở hữu;

- Các khoản doanh thu và thu nhập;

- Các khoản chi phí;

- Lãi, lỗ và phân chia kết quả kinh doanh."

Báo cáo tài chính của doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải nộp cho những cơ quan nào?

Căn cứ theo khoản 2 Điều 14 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 14. Trách nhiệm, thời hạn lập và gửi báo cáo tài chính

1. Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải lập báo cáo tài chính và các phụ biểu báo cáo tài chính theo quy định tại khoản 1 Điều 13 Thông tư này.

2. Báo cáo tài chính và các phụ biểu báo cáo tài chính của doanh nghiệp siêu nhỏ phải được gửi cho cơ quan thuế quản lý trực tiếp doanh nghiệp và cơ quan đăng ký kinh doanh chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính đồng thời phải được bảo quản, lưu trữ tại doanh nghiệp theo quy định của pháp luật kế toán để phục vụ cho việc kiểm tra, thanh tra theo yêu cầu của các cơ quan có thẩm quyền."

Như vậy báo cáo tài chính của doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải nộp cho cơ quan thuế quản lý trực tiếp doanh nghiệp và cơ quan đăng ký kinh doanh chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

Doanh nghiệp siêu nhỏ (Hình từ Internet)

Báo cáo tài chính của doanh nghiệp siêu nhỏ được quy định như thế nào

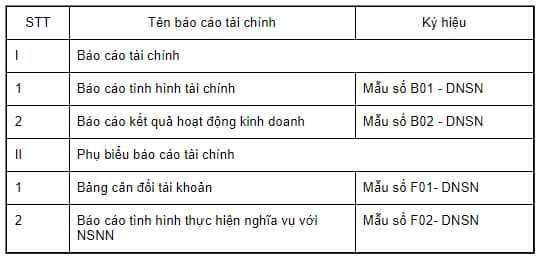

Nếu doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế thì căn cứ theo Điều 13 Thông tư 132/2018/TT-BTC quy định về danh mục hệ thống báo cáo tài chính như sau:

"Điều 13. Hệ thống báo cáo tài chính

1. Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế phải lập các báo cáo tài chính và phụ biểu báo cáo tài chính theo danh mục sau đây:

2. Biểu mẫu, nội dung và phương pháp lập báo cáo tài chính và các phụ biểu báo cáo tài chính tại khoản 1 Điều này được hướng dẫn tại Phụ lục 5 “Biểu mẫu báo cáo tài chính và phương pháp lập báo cáo tài chính” ban hành kèm theo Thông tư này.

3. Ngoài các báo cáo tài chính quy định tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng báo cáo tài chính quy định tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 để phục vụ công tác quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như xác định nghĩa vụ thuế với ngân sách nhà nước."

Nếu doanh nghiệp siêu nhỏ nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ thì căn cứ theo Điều 18 Thông tư 132/2018/TT-BTC quy định về báo cáo tài chính như sau:

"Điều 18. Báo cáo tài chính

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế.

2. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ thực hiện các báo cáo theo quy định của pháp luật thuế. Thời gian lập và nộp báo cáo thực hiện theo quy định của pháp luật thuế.

3. Ngoài báo cáo theo quy định của pháp luật về thuế, căn cứ vào các thông tin về doanh thu bán hàng và cung cấp dịch vụ, tiền lương và các khoản nộp theo lương,... các doanh nghiệp siêu nhỏ có thể lập các báo cáo kế toán phục vụ cho quản trị, điều hành doanh nghiệp.

4. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ nếu lựa chọn áp dụng chế độ kế toán quy định tại Chương II Thông tư này để phục vụ cho nhu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp thì vẫn lập báo cáo tài chính theo quy định. Báo cáo tài chính được lập không phải nộp cho cơ quan thuế mà được bảo quản, lưu trữ theo quy định và sử dụng tại doanh nghiệp để phục vụ cho việc thanh tra, kiểm tra khi có yêu cầu của cơ quan nhà nước có thẩm quyền."

Như vậy tùy thuộc vào doanh nghiệp siêu nhỏ nộp thuế theo phương pháp nào mà có những quy định về báo cáo tài chính cụ thế như trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thưởng đột xuất lên tới 8 lần lương cơ sở đối với sĩ quan, quân nhân hưởng lương từ NSNN thuộc phạm vi quản lý của Bộ Quốc phòng?

- Đã có Công văn 1875 triển khai phần mềm quản lý dạy thêm học thêm tại TPHCM? Nguyên tắc dạy thêm học thêm ra sao?

- 80 năm Ngày truyền thống Công an nhân dân là ngày nào? Ý nghĩa của việc xác định ngày truyền thống CAND Việt Nam là gì?

- Thủ tục thẩm định thành lập thôn mới tổ dân phố mới năm 2025 tại cấp tỉnh thực hiện như thế nào?

- Thủ tục tặng hoặc truy tặng Huân chương Đại đoàn kết dân tộc năm 2025 tại cấp trung ương ra sao?