Bảng tính và phân bổ khấu hao tài sản cố định là gì? Cơ sở lập Bảng tính và phân bổ khấu hao tài sản cố định là gì? Một số lưu ý khi sử dụng mẫu Bảng?

Bảng tính và phân bổ khấu hao tài sản cố định là gì? Mẫu Bảng tính và phân bổ khấu hao tài sản cố định?

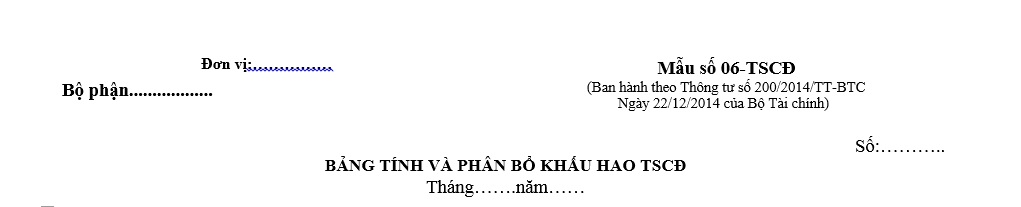

Theo quy định tại Mẫu số 06-TSCĐ Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC - Bảng tính và phân bổ khấu hao tài sản cố định thì:

Bảng tính và phân bổ khấu hao tài sản cố định dùng để phản ánh số khấu hao tài sản cố định phải trích và phân bổ số khấu hao đó cho các đối tượng sử dụng tài sản cố định hàng tháng.

Trong đó, theo quy định tại khoản 9 Điều 2 Thông tư 45/2013/TT-BTC thì:

Khấu hao tài sản cố định là việc tính toán và phân bổ một cách có hệ thống nguyên giá của tài sản cố định vào chi phí sản xuất, kinh doanh trong thời gian trích khấu hao của tài sản cố định.

Mẫu Bảng tính và phân bổ khấu hao tài sản cố định là Mẫu số 06-TSCĐ Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC:

Tải về Mẫu Bảng tính và phân bổ khấu hao tài sản cố định.

Bảng tính và phân bổ khấu hao tài sản cố định là gì? Mẫu Bảng tính và phân bổ khấu hao tài sản cố định? (Hình từ Internet)

Cơ sở lập Bảng tính và phân bổ khấu hao tài sản cố định là gì?

Theo quy định tại Mẫu số 06-TSCĐ Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC - Bảng tính và phân bổ khấu hao tài sản cố định thì:

Bảng tính và phân bổ khấu hao tài sản cố định có các cột dọc phản ánh số khấu hao phải tính cho từng đối tượng sử dụng tài sản cố định (như cho bộ phận sản xuất - TK 623, 627, cho bộ phận bán hàng - TK 641, cho bộ phận quản lý - TK 642…) và các hàng ngang phản ánh số khấu hao tính trong tháng trước, số khấu hao tăng, giảm và số khấu hao phải tính trong tháng này.

Cơ sở lập Bảng tính và phân bổ khấu hao tài sản cố định là:

+ Dòng khấu hao đã tính tháng trước lấy từ bảng tính và phân bổ khấu hao tài sản cố định tháng trước.

+ Các dòng số khấu hao tài sản cố định tăng, giảm tháng này được phản ánh chi tiết cho từng tài sản cố định có liên quan đến số tăng, giảm khấu hao tài sản cố định theo chế độ quy định hiện hành về khấu hao tài sản cố định.

Dòng số khấu hao phải tính tháng này được tính bằng (=) Số khấu hao tính tháng trước cộng (+) Với số khấu hao tăng, trừ (-) Số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng tính và phân bổ khấu hao tài sản cố định được sử dụng để ghi vào các Bảng kê, Nhật ký - Chứng từ và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Một số lưu ý khi sử dụng mẫu Bảng tính và phân bổ khấu hao tài sản cố định?

(1) Về đối tượng áp dụng Mẫu số 06-TSCĐ Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC - Bảng tính và phân bổ khấu hao tài sản cố định:

Căn cứ tại Điều 1 Thông tư 200/2014/TT-BTC về đối tượng áp dụng Thông tư 200/2014/TT-BTC thì:

Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

(2) Lưu ý khi sử dụng Mẫu số 06-TSCĐ Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC - Bảng tính và phân bổ khấu hao tài sản cố định:

Căn cứ tại Điều 117 Thông tư 200/2014/TT-BTC về hệ thống biểu mẫu chứng từ kế toán:

Hệ thống biểu mẫu chứng từ kế toán

1. Các loại chứng từ kế toán tại phụ lục 3 Thông tư này đều thuộc loại hướng dẫn. Doanh nghiệp được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý của mình nhưng phải đáp ứng được các yêu cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu.

2. Trường hợp không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng mình, doanh nghiệp có thể áp dụng hệ thống biểu mẫu và hướng dẫn nội dung ghi chép chứng từ kế toán theo hướng dẫn Phụ lục 3 Thông tư này.

3. Các doanh nghiệp có các nghiệp vụ kinh tế, tài chính đặc thù thuộc đối tượng điều chỉnh của các văn bản pháp luật khác thì áp dụng theo quy định về chứng từ tại các văn bản đó.

Theo đó:

- Doanh nghiệp được chủ động xây dựng, thiết kế mẫu Bảng tính và phân bổ khấu hao tài sản cố định phù hợp với đặc điểm hoạt động và yêu cầu quản lý của mình nhưng phải đáp ứng được các yêu cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu.

- Trường hợp không tự xây dựng và thiết kế mẫu Bảng tính và phân bổ khấu hao tài sản cố định cho riêng mình, doanh nghiệp có thể áp dụng Mẫu số 06-TSCĐ Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC - Bảng tính và phân bổ khấu hao tài sản cố định.

- Các doanh nghiệp có các nghiệp vụ kinh tế, tài chính đặc thù thuộc đối tượng điều chỉnh của các văn bản pháp luật khác thì áp dụng theo quy định về chứng từ tại các văn bản đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch bắn pháo hoa TP Buôn Ma Thuột ngày 22 11 2024 như thế nào? Thời gian bắn pháo hoa TP Buôn Ma Thuột ngày 22 11 2024 ra sao?

- Mức lãi suất tối đa đối với tiền gửi bằng đô la Mỹ của tổ chức áp dụng từ 20 11 2024 theo Quyết định 2410 QĐ-NHNN?

- Việc tiếp nhận, xử lý thông tin để phát ngôn và cung cấp thông tin cho báo chí của Bộ Công thương được thực hiện theo quy trình nào?

- Từ ngày 25/12/2024, tên miền đã tạm ngừng hoạt động được gỡ bỏ trạng thái tạm ngừng hoạt động trong các trường hợp nào?

- Tổng hợp trọn bộ danh mục mẫu báo cáo thống kê ngành tư pháp chia theo lĩnh vực chi tiết chuẩn Thông tư 03?