Mẫu bảng tính và phân bổ khấu hao tài sản cố định năm 2025? Nội dung bảng tính và phân bổ khấu hao tài sản cố định là gì?

Nguyên tắc trích khấu hao tài sản cố định như thế nào?

Căn cứ Điều 9 Thông tư 45/2013/TT-BTC (được bổ sung bởi khoản 4 Điều 1 Thông tư 147/2016/TT-BTC và được đính chính bởi Điều 1 Quyết định 1173/QĐ-BTC năm 2013) quy định về nguyên tắc trích khấu hao tài sản cố định như sau:

(1) Tất cả TSCĐ hiện có của doanh nghiệp đều phải trích khấu hao, trừ những TSCĐ sau đây:

- TSCĐ đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh.

- TSCĐ khấu hao chưa hết bị mất.

- TSCĐ khác do doanh nghiệp quản lý mà không thuộc quyền sở hữu của doanh nghiệp (trừ TSCĐ thuê tài chính).

- TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các TSCĐ phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, bể chứa nước sạch, nhà để xe, phòng hoặc trạm y tế để khám chữa bệnh, xe đưa đón người lao động, cơ sở đào tạo, dạy nghề, nhà ở cho người lao động do doanh nghiệp đầu tư xây dựng).

- TSCĐ từ nguồn viện trợ không hoàn lại sau khi được cơ quan có thẩm quyền bàn giao cho doanh nghiệp để phục vụ công tác nghiên cứu khoa học.

- TSCĐ vô hình là quyền sử dụng đất lâu dài có thu tiền sử dụng đất hoặc nhận chuyển nhượng quyền sử dụng đất lâu dài hợp pháp.

- Các tài sản cố định loại 6 được quy định tại Khoản 2 Điều 1 Thông tư 45/2013/TT-BTC không phải trích khấu hao, chỉ mở sổ chi tiết theo dõi giá trị hao mòn hàng năm của từng tài sản và không được ghi giảm nguồn vốn hình thành tài sản.

(2) Các khoản chi phí khấu hao tài sản cố định được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp thực hiện theo quy định tại các văn bản pháp luật về thuế thu nhập doanh nghiệp.

(3) Trường hợp TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ cho người lao động của doanh nghiệp quy định tại khoản 1 Điều 9 Thông tư 45/2013/TT-BTC có tham gia hoạt động sản xuất kinh doanh thì doanh nghiệp căn cứ vào thời gian và tính chất sử dụng các tài sản cố định này để thực hiện tính và trích khấu hao vào chi phí kinh doanh của doanh nghiệp và thông báo cho cơ quan thuế trực tiếp quản lý để theo dõi, quản lý.

(4) TSCĐ chưa khấu hao hết bị mất, bị hư hỏng mà không thể sửa chữa, khắc phục được, doanh nghiệp xác định nguyên nhân, trách nhiệm bồi thường của tập thể, cá nhân gây ra.

Chênh lệch giữa giá trị còn lại của tài sản với tiền bồi thường của tổ chức, cá nhân gây ra, tiền bồi thường của cơ quan bảo hiểm và giá trị thu hồi được (nếu có), doanh nghiệp dùng Quỹ dự phòng tài chính để bù đắp.

Trường hợp Quỹ dự phòng tài chính không đủ bù đắp, thì phần chênh lệch thiếu doanh nghiệp được tính vào chi phí hợp lý của doanh nghiệp khi xác định thuế thu nhập doanh nghiệp.

(5) Doanh nghiệp cho thuê TSCĐ hoạt động phải trích khấu hao đối với TSCĐ cho thuê.

(6) Doanh nghiệp thuê TSCĐ theo hình thức thuê tài chính (gọi tắt là TSCĐ thuê tài chính) phải trích khấu hao TSCĐ đi thuê như TSCĐ thuộc sở hữu của doanh nghiệp theo quy định hiện hành.

Trường hợp ngay tại thời điểm khởi đầu thuê tài sản, doanh nghiệp thuê TSCĐ thuê tài chính cam kết không mua lại tài sản thuê trong hợp đồng thuê tài chính, thì doanh nghiệp đi thuê được trích khấu hao TSCĐ thuê tài chính theo thời hạn thuê trong hợp đồng.

(7) Trường hợp đánh giá lại giá trị TSCĐ đã hết khấu hao để góp vốn, điều chuyển khi chia tách, hợp nhất, sáp nhập thì các TSCĐ này phải được các tổ chức định giá chuyên nghiệp xác định giá trị nhưng không thấp hơn 20% nguyên giá tài sản đó.

Thời điểm trích khấu hao đối với những tài sản này là thời điểm doanh nghiệp chính thức nhận bàn giao đưa tài sản vào sử dụng và thời gian trích khấu hao từ 3 đến 5 năm. Thời gian cụ thể do doanh nghiệp quyết định nhưng phải thông báo với cơ quan thuế trước khi thực hiện.

Đối với các doanh nghiệp thực hiện cổ phần hóa, thời điểm trích khấu hao của các TSCĐ nói trên là thời điểm doanh nghiệp được cấp Giấy chứng nhận đăng ký kinh doanh chuyển thành công ty cổ phần.

(8) Các doanh nghiệp 100% vốn nhà nước thực hiện xác định giá trị doanh nghiệp để cổ phần hoá theo phương pháp dòng tiền chiết khấu (DCF) thì phần chênh lệch tăng của vốn nhà nước giữa giá trị thực tế và giá trị ghi trên sổ sách kế toán không được ghi nhận là TSCĐ vô hình và được phân bổ dần vào chi phí sản xuất kinh doanh trong kỳ nhưng thời gian không quá 10 năm.

Thời điểm bắt đầu phân bổ vào chi phí là thời điểm doanh nghiệp chính thức chuyển thành công ty cổ phần (có giấy chứng nhận đăng ký kinh doanh).

(9) Việc trích hoặc thôi trích khấu hao TSCĐ được thực hiện bắt đầu từ ngày (theo số ngày của tháng) mà TSCĐ tăng hoặc giảm. Doanh nghiệp thực hiện hạch toán tăng, giảm TSCĐ theo quy định hiện hành về chế độ kế toán doanh nghiệp.

(10) Đối với các công trình xây dựng cơ bản hoàn thành đưa vào sử dụng, doanh nghiệp đã hạch toán tăng TSCĐ theo giá tạm tính do chưa thực hiện quyết toán. Khi quyết toán công trình xây dựng cơ bản hoàn thành có sự chênh lệch giữa giá trị tạm tính và giá trị quyết toán, doanh nghiệp phải điều chỉnh lại nguyên giá tài sản cố định theo giá trị quyết toán đã được cấp có thẩm quyền phê duyệt.

Doanh nghiệp không phải điều chỉnh lại mức chi phí khấu hao đã trích kể từ thời điểm tài sản cố định hoàn thành, bàn giao đưa vào sử dụng đến thời điểm quyết toán được phê duyệt.

Chi phí khấu hao sau thời điểm quyết toán được xác định trên cơ sở lấy giá trị quyết toán tài sản cố định được phê duyệt trừ (-) số đã trích khấu hao đến thời điểm phê duyệt quyết toán tài sản cố định chia (:) thời gian trích khấu hao còn lại của tài sản cố định theo quy định.

(11) Đối với các tài sản cố định doanh nghiệp đang theo dõi, quản lý và trích khấu hao theo Thông tư 203/2009/TT-BTC nay không đủ tiêu chuẩn về nguyên giá tài sản cố định theo quy định tại Điều 2 của Thông tư này thì giá trị còn lại của các tài sản này được phân bổ vào chi phí sản xuất kinh doanh của doanh nghiệp, thời gian phân bổ không quá 3 năm kể từ ngày có hiệu lực thi hành của Thông tư này.

Mẫu bảng tính và phân bổ khấu hao tài sản cố định năm 2025? Nội dung bảng tính và phân bổ khấu hao tài sản cố định là gì? (Hình từ Internet)

Mẫu bảng tính và phân bổ khấu hao tài sản cố định năm 2025?

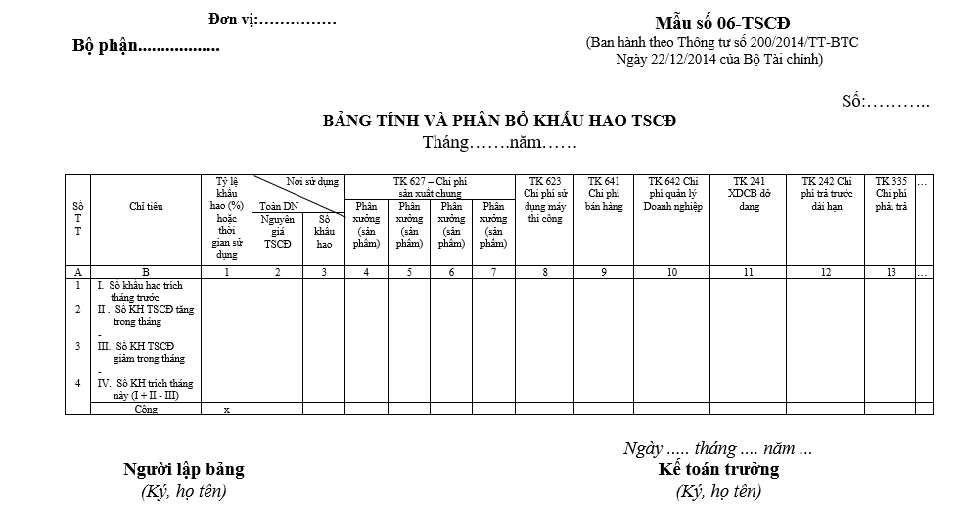

Căn cứ mẫu số 06-TSCĐ Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC quy định về mẫu Bảng tính và phân bổ khấu hao tài sản cố định năm 2023 như sau:

Tải mẫu Bảng tính và phân bổ khấu hao tài sản cố định năm 2025: Tại đây.

Nội dung Bảng tính và phân bổ khấu hao tài sản cố định gồm gì?

Theo ghi chú mẫu số 06-TSCĐ Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

- Mục đích:

Dùng để phản ánh số khấu hao TSCĐ phải trích và phân bổ số khấu hao đó cho các đối tượng sử dụng TSCĐ hàng tháng.

- Kết cấu và nội dung chủ yếu

Bảng tính và phân bổ khấu hao TSCĐ có các cột dọc phản ánh số khấu hao phải tính cho từng đối tượng sử dụng TSCĐ (như cho bộ phận sản xuất - TK 623, 627, cho bộ phận bán hàng - TK 641, cho bộ phận quản lý - TK 642…) và các hàng ngang phản ánh số khấu hao tính trong tháng trước, số khấu hao tăng, giảm và số khấu hao phải tính trong tháng này.

Cơ sở lập:

+ Dòng khấu hao đã tính tháng trước lấy từ bảng tính và phân bổ khấu hao TSCĐ tháng trước.

+ Các dòng số khấu hao TSCĐ tăng, giảm tháng này được phản ánh chi tiết cho từng TSCĐ có liên quan đến số tăng, giảm khấu hao TSCĐ theo chế độ quy định hiện hành về khấu hao TSCĐ.

Dòng số khấu hao phải tính tháng này được tính bằng (=) Số khấu hao tính tháng trước cộng (+) Với số khấu hao tăng, trừ (-) Số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao TSCĐ được sử dụng để ghi vào các Bảng kê, Nhật ký - Chứng từ và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu bản tự xếp loại hạnh kiểm của học sinh THPT năm học 2024 2025? Mẫu tự xếp loại hạnh kiểm học sinh cấp 3 ra sao?

- PowerPoint họp phụ huynh cuối kì 2 năm 2025? Mẫu PowerPoint họp phụ huynh cuối năm 2025 mới nhất?

- Trách nhiệm lập hồ sơ vệ sinh lao động thuộc về ai? Trách nhiệm xây dựng nội dung quản lý vệ sinh lao động?

- Bài phát biểu Kỷ niệm 84 năm Ngày thành lập Đội Thiếu Niên Tiền Phong Hồ Chí Minh 15 5 hay ý nghĩa?

- Sinh nhật Bác Hồ 2025 vào thứ mấy? Sinh nhật Bác Hồ 19 5 tổ chức bắn pháo hoa tại những nơi nào?