2864 là tiểu mục gì? Quy định về thời hạn nộp lệ phí môn bài và thời hạn nộp hồ sơ khai lệ phí môn bài?

2864 là tiểu mục gì? Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm đúng không?

2864 là tiểu mục gì?

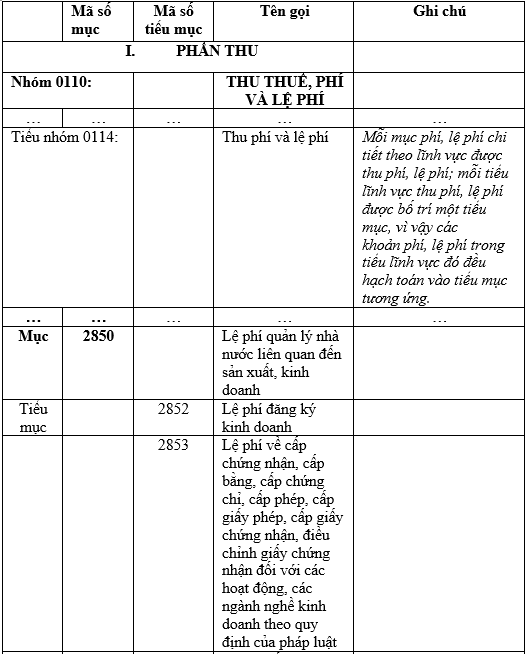

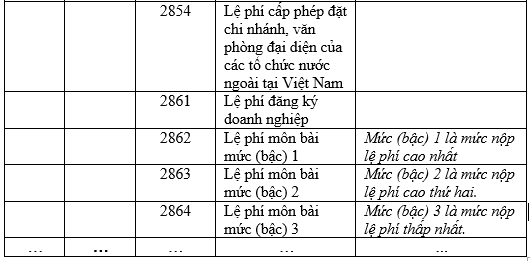

Để biết 2864 là tiểu mục gì thì căn cứ tiểu mục 2864 Mục 2850 Phụ lục III Danh mục mã mục, tiểu mục ban hành kèm theo Thông tư 324/2016/TT-BTC như sau:

Như vậy, có thể thấy 2864 là mã tiểu mục được sử dụng để thu nộp lệ phí môn bài mức (bậc) 3 là mức nộp lệ phí thấp nhất.

Theo quy định tại khoản 1 và khoản 2 Điều 4 Nghị định 139/2016/NĐ-CP (được sửa đổi bổ sung bởi điểm a, điểm b khoản 2 Điều 1 Nghị định 22/2020/NĐ-CP) thì mức nộp lệ phí môn bài thấp nhất được áp dụng đối với:

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

- Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm đúng không?

Theo quy định tại điểm a khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

Tuy nhiên, đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

(1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

(2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

Và đối với hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

(1) Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

(2) Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Thời hạn nộp hồ sơ khai lệ phí môn bài được quy định thế nào?

Thời hạn nộp hồ sơ khai lệ phí môn bài được quy định tại khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP, cụ thể như sau:

- Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

- Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài thực hiện theo quy định tại Điều 13 Nghị định 126/2020/NĐ-CP.

2864 là tiểu mục gì? Quy định về thời hạn nộp lệ phí môn bài và thời hạn nộp hồ sơ khai lệ phí môn bài? (Hình từ Internet)

Cơ quan thuế tính thuế, thông báo số tiền thuế phải nộp theo hồ sơ khai thuế của người nộp thuế trong trường hợp nào?

Theo quy định tại khoản 1 Điều 13 Nghị định 126/2020/NĐ-CP, cơ quan thuế tính thuế, thông báo số tiền thuế phải nộp theo hồ sơ khai thuế của người nộp thuế trong các trường hợp sau đây:

- Thuế thu nhập cá nhân từ nhận thừa kế, quà tặng (trừ nhận thừa kế, quà tặng là bất động sản quy định tại điểm a khoản 2 Điều 13 Nghị định 126/2020/NĐ-CP).

- Thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân (trừ trường hợp khai tổng hợp, người nộp thuế phải tự xác định số thuế phải nộp tăng thêm do khai tổng hợp và nộp tiền vào ngân sách nhà nước).

- Thuế sử dụng đất nông nghiệp đối với hộ gia đình, cá nhân.

- Các loại thuế, phí, lệ phí và các khoản thu khác thuộc ngân sách nhà nước đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán.

- Tiền thuê đất, thuê mặt nước áp dụng đối với trường hợp chưa có quyết định cho thuê, hợp đồng cho thuê đất (trừ tiền thuê đất, thuê mặt nước phát sinh trong khu kinh tế, khu công nghệ cao).

- Lệ phí môn bài đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

- Lệ phí trước, bạ (trừ nhà, đất quy định tại điểm a khoản 2 Điều 13 Nghị định 126/2020/NĐ-CP).

- Thuế thu nhập cá nhân từ chuyển nhượng bất động sản; từ nhận thừa kế, quà tặng là bất động sản (áp dụng đối với trường hợp quy định tại điểm đ.2, đ.3 khoản 7 Điều 11 Nghị định 126/2020/NĐ-CP).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khối diễu binh từ Lê Duẩn đến bến Bạch Đằng theo tuyến 02 trong ngày 30 tháng 4 gồm những khối nào?

- Có được cải tạo nhà ở khi không phải chủ sở hữu nhà ở không? Chủ sở hữu nhà ở có nghĩa vụ thế nào trong việc cải tạo nhà ở?

- Trung tâm Kiểm soát thanh toán bảo hiểm xã hội bảo hiểm y tế điện tử có tư cách pháp nhân không?

- Phép nối là gì? Ví dụ về phép nối? Tác dụng của phép nối? Các phép nối? Sách giáo khoa trong chuơng trình giáo dục phổ thông được quy định như thế nào?

- Hình nền cờ Việt Nam 4k full HD sắc nét? Hình nền điện thoại cờ Việt Nam 4k full HD sắc nét? Tuyển tập Hình ảnh lá cờ Việt Nam tung bay?