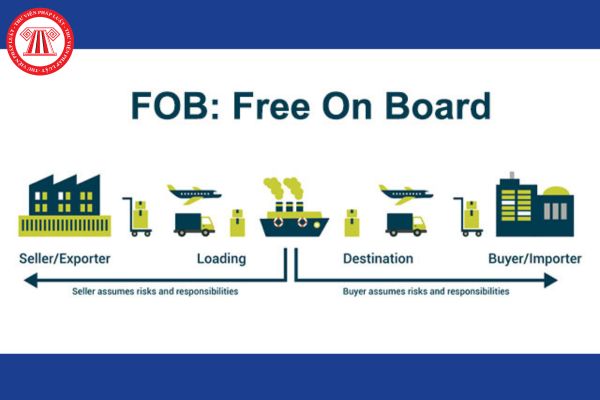

Tôi có một vài thắc mắc mong được giải đáp như sau: Trị giá FOB bao gồm những chi phí nào? Trị giá FOB là trị giá ghi trên hợp đồng xuất khẩu được tính theo công thức nào? Câu hỏi của anh Q từ Nha Trang.

Trị giá FOB là gì? Công thức tính LVC theo Trị giá FOB trong Quy tắc xuất xứ hàng hóa không ưu đãi thế nào theo Thông tư 05/2018/TT-BCT? Mẫu Bảng kê LVC đối với hàng hóa xuất khẩu theo Thông tư 05 TT BCT?

Tôi có thắc mắc muốn được giải đáp như sau xác định giá tính thuế giá trị gia tăng hàng nhập khẩu theo trị giá FOB có cần tính thêm chi phí vận tải không? Trị giá FOB là gì? Câu hỏi của anh A.P.K đến từ TP.HCM.

Hợp đồng xuất khẩu hàng hóa là gì? Mẫu hợp đồng xuất khẩu hàng hóa là mẫu nào? Tải về mẫu hợp đồng ở đâu? Trị giá FOB là trị giá ghi trên hợp đồng xuất khẩu đúng không? Trị giá FOB được tính theo công thức nào?

Tôi có thắc mắc muốn được giải đáp như sau trị giá CIF là gì? Cách tính LVC theo Trị giá CIF đối với hàng hóa xuất khẩu? Thương nhân đề nghị cấp C/O có được lựa chọn công thức tính LVC không? Câu hỏi của anh B.L.Q đến từ TP.HCM.

Công thức tính RVC hàm lượng giá trị khu vực theo Quy tắc xuất xứ hàng hóa trong ACFTA? Xác định trị giá nguyên liệu không có xuất xứ VNM? Hàng hóa có hàm lượng giá trị khu vực RVC>40% trị giá FOB thì được coi là có xuất xứ theo Quy tắc xuất xứ hàng hóa trong ACFTA?

Tôi có thắc mắc muốn được giải đáp như sau: Tỷ lệ Phần trăm giá trị (LVC) trong Quy tắc xuất xứ hàng hóa không ưu đãi là gì? Công thức tính LVC? Mẫu Bảng kê khai hàng hóa xuất khẩu đạt LVC là mẫu nào? Câu hỏi của anh H.L.Q đến từ Thái Bình.

Cho hỏi công thức tính lượng giá trị khu vực trong quy tắc xuất xứ hàng hóa trong Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản như thế nào? Câu hỏi của chị Thơ (Tp.HCM)

VN áp dụng công thức tính RVC Hàm lượng giá trị khu vực nào để xác định xuất xứ cho hàng hoá xuất khẩu theo Hiệp định ATIGA? Để xác định RVC theo Hiệp định ATIGA các Nước thành viên sẽ áp dụng chặt chẽ các hướng dẫn về cách tính chi phí như thế nào?

Tôi có thắc mắc muốn được giải đáp như sau: Hàm lượng giá trị khu vực là gì? Công thức tính hàm lượng giá trị khu vực (RVC) đối với hàng hóa xuất khẩu? Thương nhân lựa chọn công thức tính RVC dựa trên cơ sở nào? Mẫu Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí RVC? Câu hỏi của anh K đến từ TP.HCM.

đảm bảo điều kiện này và để thực hiện chính sách thuế ưu đãi thì cần phải đáp ứng thêm các điều kiện như trên đã đề cập.

Bạn có thể tham khảo về việc ghi trị giá FOB trên C/O form D trong Hiệp định ATIGA tại Công văn 7886/TCHQ-GSQL năm 2020 như sau:

"1. Về việc ghi trị giá FOB trên chứng từ chứng nhận xuất xứ hàng hóa trong Hiệp định ATIGA:

Yêu

%

__________________________________

Trị giá FOB

Công thức tính RVC hàm lượng giá trị khu vực gián tiếp:

RVC

=

[Trị giá FOB - Trị giá của nguyên vật liệu, phụ tùng hoặc hàng hoá không có xuất xứ] x100%

_______________________________________________

Trị giá FOB

Trong đó:

(1) Chi phí nguyên vật liệu ASEAN là trị giá CIF của nguyên vật liệu, phụ tùng hoặc hàng hoá

/2016/TT-BCT, cụ thể như sau:

Công thức tính hàm lượng giá trị khu vực (RVC) trực tiếp như sau:

RVC

=

[Chi phí nguyên vật liệu ASEAN + Chi phí nhân công trực tiếp + Chi phí phân bổ trực tiếp + Các chi phí khác + Lợi nhuận] x100%

_______________________________________________

Trị giá FOB

hoặc

Công thức tính hàm lượng giá trị khu vực

liệu không có xuất xứ được sử dụng để sản xuất ra hàng hóa không đáp ứng yêu cầu về chuyển đổi mã số hàng hóa không được vượt quá 15% trị giá FOB của hàng hóa;

b) Đối với hàng hóa có mã HS thuộc từ Chương 50 đến Chương 63, trọng lượng của tất cả nguyên liệu không có xuất xứ được sử dụng để sản xuất ra hàng hóa không đáp ứng yêu cầu về chuyển đổi mã

giá FOB không vượt quá 200 đô la Mỹ được miễn nộp C/O mẫu E và chỉ cần bản khai báo đơn giản của nhà xuất khẩu rằng hàng hóa đó có xuất xứ của Nước thành viên xuất khẩu. Hàng hóa gửi qua đường bưu điện có trị giá FOB không vượt quá 200 đô la Mỹ cũng được áp dụng quy định này.

2. Trường hợp cơ quan hải quan Nước thành viên nhập khẩu xác định rằng

Công thức tính hàm lượng giá trị AIFTA 35%? Phương pháp tính hàm lượng giá trị khu vực AIFTA? Tải về Danh sách hàng dệt và sản phẩm dệt tuân thủ Quy tắc xuất xứ trong trong Hiệp định thương mại hàng hóa ASEAN - Ấn Độ?

liên quan;

- Trị giá FOB khi áp dụng tiêu chí hàm lượng giá trị khu vực (RVC).

(iv) Chứng nhận của Tổ chức cấp CO:

Căn cứ vào các thông tin được cung cấp, Tổ chức cấp CO chứng nhận hàng hóa khai trên CO đáp ứng các quy tắc xuất xứ quy định tại Phụ lục I.

(v) Số tham chiếu của CO:

Mỗi CO sẽ được Tổ chức cấp C/O cấp một số tham chiếu./.

Người nhập

xứ của hàng hóa, bao gồm:

(i) Tên hàng.

(ii) Mã HS ở cấp 6 số hoặc mã AHTN.

(iii) Tiêu chí xuất xứ tương ứng.

(iv) Nước xuất xứ.

(v) Giá FOB trong trường hợp áp dụng tiêu chí Hàm lượng giá trị khu vực.

(vi) Số lượng hàng hóa.

(vii) Thương hiệu (nếu có).

(viii) Trong trường hợp phát hành chứng từ tự chứng nhận xuất xứ hàng hóa giáp lưng, ghi

xuất ra hàng hóa không đáp ứng yêu cầu về chuyển đổi mã số hàng hóa không được vượt quá 15% trị giá FOB của hàng hóa;

b) Đối với hàng hóa có mã HS thuộc từ Chương 50 đến Chương 63, trọng lượng của tất cả nguyên liệu không có xuất xứ được sử dụng để sản xuất ra hàng hóa không đáp ứng yêu cầu về chuyển đổi mã số hàng hóa không được vượt quá 15% tổng

khác), và trị giá FOB (trong trường hợp áp dụng tiêu chí RVC); trường hợp hàng hóa xuất khẩu từ một Nước thành viên ASEAN sang Hồng Công, Trung Quốc không cần ghi trị giá FOB tại ô số 9.

(11) Ô số 10: Số và ngày của hóa đơn thương mại. Hóa đơn thương mại thường là hóa đơn được cấp cho hàng hóa nhập khẩu vào Bên/Nước thành viên nhập khẩu. Cách thể

Trị giá FOB bao gồm những chi phí nào? Công thức tính trị giá FOB là trị giá ghi trên hợp đồng xuất khẩu?

07:00 | 05/05/2024

Trị giá FOB bao gồm những chi phí nào? Công thức tính trị giá FOB là trị giá ghi trên hợp đồng xuất khẩu?

07:00 | 05/05/2024

.png)