thời gian được tính từ ngày người chấp hành xong án phạt tù bắt đầu nhận vốn vay cho đến ngày trả hết nợ (gốc và lãi). Thời hạn cho vay bao gồm thời hạn phát tiền vay và thời hạn trả nợ;

b) Thời hạn phát tiền vay là khoảng thời gian tính từ ngày người chấp hành xong án phạt tù nhận món vay đầu tiên cho đến ngày kết thúc khoá học, kể cả thời gian

tổ chức để đầu tư xây dựng nhà ở, công trình xây dựng;

c) Cho thuê, cho thuê lại quyền sử dụng đất đã có hạ tầng kỹ thuật trong dự án bất động sản để tổ chức, cá nhân sử dụng theo đúng mục đích sử dụng đất và nội dung dự án đầu tư được cơ quan nhà nước có thẩm quyền chấp thuận.

...

Như vậy, chủ đầu tư được thực hiện phân lô bán nền để cá nhân xây

đối với một trong các hành vi sau đây:

a) Đe dọa truyền HIV cho người khác;

b) Lợi dụng hoạt động phòng, chống HIV/AIDS để trục lợi.

3. Biện pháp khắc phục hậu quả:

Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm quy định tại điểm b khoản 2 Điều này.

Và căn cứ theo quy định tại khoản 5 Điều 4 Nghị định 117/2020/NĐ-CP quy

nghiệp; cho các nhà đầu tư thuê đất, thuê lại đất thực hiện dự án đầu tư sản xuất kinh doanh và vận hành, quản lý công trình kết cấu hạ tầng kỹ thuật cụm công nghiệp theo quy định của pháp luật.

...

Như vậy, cụm công nghiệp được đầu tư xây dựng chủ yếu nhằm thu hút, di dời các doanh nghiệp nhỏ và vừa, hợp tác xã, tổ hợp tác vào đầu tư sản xuất kinh

năm tạm ngừng) thì chi phí còn lại được bảo lưu và được tự động khấu trừ cho các năm tiếp theo sau khi nhà thầu, nhà đầu tư được khôi phục tài khoản trên Hệ thống;

c) Trường hợp nhà thầu đồng thời là nhà đầu tư thì chỉ phải nộp chi phí duy trì tên và hồ sơ năng lực trên Hệ thống với tư cách là nhà thầu.

...

Theo đó, nhà đầu tư được nộp trước chi

Nhóm tài khoản hàng tồn kho được dùng để phản ánh nội dung gì?

Theo quy định tại Điều 23 Thông tư 200/2014/TT-BTC thì nhóm tài khoản hàng tồn kho được dùng để phản ánh trị giá hiện có và tình hình biến động hàng tồn kho của doanh nghiệp (nếu doanh nghiệp thực hiện kế toán hàng tồn kho theo phương pháp kê khai thường xuyên) hoặc được dùng để phản

) Trong chu kỳ ổn định, hàng năm tổ chức không phải kê khai lại thuế sử dụng đất phi nông nghiệp nếu không có sự thay đổi về người nộp thuế và các yếu tố dẫn đến thay đổi số thuế phải nộp.

a.3) Kê khai khi có phát sinh thay đổi các yếu tố làm thay đổi căn cứ tính thuế dẫn đến tăng, giảm số thuế phải nộp và khai bổ sung khi phát hiện hồ sơ khai thuế đã

của thương binh, người có công với cách mạng, người thuộc dân tộc thiểu số để hưởng chế độ, chính sách ưu đãi của nhà nước.

...

5. Biện pháp khắc phục hậu quả:

a) Kiến nghị cơ quan, tổ chức, người có thẩm quyền xem xét, xử lý đối với giấy tờ, văn bản đã cấp do có hành vi vi phạm quy định tại các điểm a và d khoản 1, điểm b khoản 2 Điều này; giấy

dữ liệu quốc gia, dữ liệu được cập nhật, đồng bộ vào cơ sở dữ liệu quốc gia ngay khi kết thúc nghiệp vụ hoặc kết thúc quy trình thực hiện các thủ tục hành chính và dữ liệu được cập nhật vào cơ sở dữ liệu của bộ, ngành, địa phương.

Chủ quản cơ sở dữ liệu quốc gia và chủ quản cơ sở dữ liệu bộ, ngành, địa phương thiết lập công cụ, biện pháp để xác

hiện giao kết hợp đồng ký quỹ. Trên cơ sở hợp đồng ký quỹ, ngân hàng nhận ký quỹ thực hiện phong tỏa số tiền ký quỹ của doanh nghiệp gửi tại ngân hàng.

2. Hợp đồng ký quỹ có các nội dung chính gồm: Tên, địa chỉ, người đại diện của doanh nghiệp; tên, địa chỉ, người đại diện của ngân hàng; lý do nộp tiền ký quỹ; số tiền ký quỹ; lãi suất tiền gửi ký quỹ

thì các nội dung chính của báo cáo công tác bảo vệ môi trường bao gồm:

(1) Hiện trạng và diễn biến chất lượng môi trường đất, nước, không khí; di sản thiên nhiên và đa dạng sinh học;

(2) Bối cảnh chung kinh tế - xã hội và các tác động đến môi trường;

(3) Kết quả hoạt động bảo vệ môi trường gồm kiểm soát nguồn ô nhiễm; quản lý chất thải rắn, chất

lý, sử dụng tài sản công 2017 như sau:

Quyền và nghĩa vụ của cơ quan, tổ chức, đơn vị được giao quản lý, sử dụng tài sản công

1. Cơ quan, tổ chức, đơn vị được giao quản lý, sử dụng tài sản công có các quyền sau đây:

a) Sử dụng tài sản công phục vụ hoạt động theo chức năng, nhiệm vụ được giao;

b) Thực hiện các biện pháp bảo vệ, khai thác và sử

xử lý tài sản công bị mất, bị hủy hoại của cơ quan nhà nước được giao quản lý, sử dụng tài sản công: 01 bản chính;

b) Văn bản đề nghị xử lý tài sản công bị mất, bị hủy hoại của cơ quan quản lý cấp trên (nếu có): 01 bản chính;

c) Danh mục tài sản bị mất, bị hủy hoại (chủng loại, số lượng; nguyên giá, giá trị còn lại theo sổ kế toán; lý do bị mất

chiều cao trên không, bảo vệ các công trình công cộng trong lòng đất và tuân thủ quy định khác của pháp luật có liên quan.

- Thực hiện kê khai đăng ký đất đai; thực hiện đầy đủ thủ tục khi chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho quyền sử dụng đất, thế chấp, góp vốn bằng quyền sử dụng đất theo quy định của pháp luật

người sử dụng đất, chủ sở hữu tài sản gắn liền với đất, người được giao đất để quản lý.

4. Thông tin về tình trạng quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất, quyền được giao đất để quản lý.

5. Thông tin về biến động đất đai, tài sản gắn liền với đất.

6. Việc thể hiện các thông tin trong các thành phần của hồ sơ địa chính như sau:

a

số biên chế hưởng lương từ ngân sách nhà nước và được bố trí trong dự toán chi thường xuyên hàng năm của cơ quan, đơn vị theo quy định của pháp luật về phân cấp quản lý ngân sách nhà nước. Phần kinh phí công đoàn phải đóng còn lại, đơn vị tự bảo đảm theo quy định tại Khoản 3 và 4 Điều này.

3. Đối với doanh nghiệp và đơn vị có hoạt động sản xuất

thác, chế biến khoáng sản phải xác định riêng để kê khai nộp thuế.

- Trường hợp chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng dự án đầu tư (trừ dự án thăm dò, khai thác khoáng sản), chuyển nhượng bất động sản nếu bị lỗ thì số lỗ này được bù trừ với lãi của hoạt động sản xuất kinh doanh trong kỳ tính thuế.

- Trường hợp doanh nghiệp làm thủ

khu vực nông thôn.

(3) Hộ gia đình nghèo, cận nghèo tại khu vực nông thôn thuộc vùng thường xuyên bị ảnh hưởng bởi thiên tai, biến đổi khí hậu.

(4) Hộ gia đình nghèo, cận nghèo tại khu vực đô thị.

(5) Người thu nhập thấp tại khu vực đô thị.

(6) Công nhân, người lao động đang làm việc tại doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã trong và

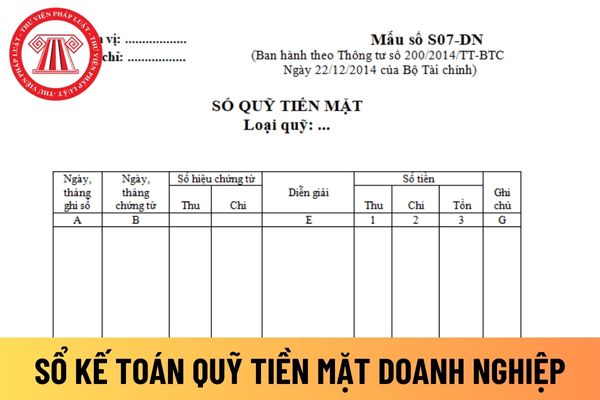

thủ quỹ phải kiểm kê số tồn quỹ tiền mặt thực tế, đối chiếu số liệu sổ quỹ tiền mặt và sổ kế toán tiền mặt. Nếu có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân và kiến nghị biện pháp xử lý chênh lệch.

...

Theo quy định trên, kế toán của doanh nghiệp có trách nhiệm phải mở sổ kế toán quỹ tiền mặt và ghi chép hàng ngày

học sinh trong lớp về mọi mặt để có biện pháp tổ chức giáo dục sát với đối tượng nhằm thúc đẩy sự tiến bộ của từng học sinh và của cả lớp;

- Phối hợp chặt chẽ với gia đình học sinh, chủ động phối hợp với các giáo viên bộ môn, Đoàn Thanh niên cộng sản Hồ Chí Minh, Đội Thiếu niên tiền phong Hồ Chí Minh, các đoàn thể và các tổ chức xã hội khác có liên

Thời hạn cho người chấp hành xong án phạt tù vay vốn để đào tạo nghề có bao gồm thời hạn phát tiền vay và thời hạn trả nợ không?

23:06 | 15/05/2024

Thời hạn cho người chấp hành xong án phạt tù vay vốn để đào tạo nghề có bao gồm thời hạn phát tiền vay và thời hạn trả nợ không?

23:06 | 15/05/2024