trị gia tăng hàng tiêu dùng nội bộ như thế nào?

Căn cứ tại khoản 4 Điều 7 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 2 Điều 3 Thông tư 119/2014/TT-BTC) quy định về giá tính thuế giá trị gia tăng hàng tiêu dùng nội bộ được như sau:

Giá tính thuế

...

4. Giá tính thuế đối với sản phẩm, hàng hóa, dịch vụ tiêu dùng nội bộ.

Hàng hóa luân chuyển

tại Điều 13 Thông tư 105/2020/TT-BTC thì cơ quan thuế xử lý thông báo tạm ngừng hoạt động kinh doanh của người nộp thuế như sau:

Cơ quan thuế thực hiện xử lý hồ sơ và ban hành Thông báo chấp thuận/ hoặc không chấp thuận tạm ngừng hoạt động, kinh doanh mẫu số 27/TB-ĐKT, Thông báo về việc tạm ngừng hoạt động, kinh doanh theo đơn vị chủ quản mẫu số 33

pháp luật về công bố thông tin trên thị trường chứng khoán, chịu trách nhiệm trước pháp luật về nội dung thông tin và thời hạn được công bố.

2. Thông tin báo cáo, công bố qua hệ thống công bố thông tin của UBCKNN bao gồm:

a) Báo cáo, công bố thông tin theo quy định tại Chương II, Chương III Thông tư 96/2020/TT-BTC ngày 16 tháng 11 năm 2020 của Bộ

Bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng gồm những loại nào?

Căn cứ theo Điều 1 Thông tư 50/2022/TT-BTC quy định như sau:

Phạm vi điều chỉnh

Thông tư này hướng dẫn quy tắc, điều khoản, biểu phí bảo hiểm và chế độ tài chính, chế độ báo cáo đối với bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng bao gồm: Bảo hiểm bắt buộc công trình

toán vào chi phí được trừ nếu có đầy đủ hóa đơn, chứng từ hợp pháp theo hướng dẫn tại Điều 4 Thông tư số 96/2015/TT-BTC.

Đối với các chi phí phát sinh tại nước ngoài thì các hóa đơn, chứng từ của các khoản chi phí này phải phù hợp với quy định của nước sở tại và phải được dịch ra Tiếng Việt theo hướng dẫn tại Khoản 4 Điều 5 Thông tư số 156/2013/TT-BTC

tục giải thể có bán bất động sản là tài sản cố định thì thu nhập từ chuyển nhượng bất động sản (nếu có) được bù trừ với thu nhập từ hoạt động sản xuất kinh doanh của doanh nghiệp.

Phương pháp tính thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế?

Căn cứ vào khoản 1 Điều 3 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 1 Thông tư 96/2015/TT-BTC

Thương nhân nước ngoài bán hàng hóa cho doanh nghiệp chế xuất thì có chịu thuế nhà thầu hay không?

Thương nhân nước ngoài bán hàng hóa cho doanh nghiệp chế xuất thì có chịu thuế nhà thầu hay không, thì căn cứ khoản 1 Điều 1 Thông tư 103/2014/TT-BTC quy định:

Đối tượng áp dụng

Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ

kiện hoàn thuế giá trị gia tăng hiện nay là gì?

Căn cứ vào Điều 19 Thông tư 219/2013/TT-BTC quy định như sau:

Điều kiện và thủ tục hoàn thuế GTGT

1. Các cơ sở kinh doanh, tổ chức thuộc đối tượng được hoàn thuế GTGT theo hướng dẫn tại điểm 1, 2, 3, 4, 5 Điều 18 Thông tư này phải là cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ, đã được cấp

Phần trích đóng bảo hiểm xã hội của người lao động có được trừ khi xác định thuế thu nhập cá nhân không?

Căn cứ điểm b khoản 1 Điều 7 Thông tư 111/2013/TT-BTC quy định:

Căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

Căn cứ tính thuế đối với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công là thu

;

...

Và căn cứ theo khoản 1 Điều 21 Thông tư 38/2015/TT-BTC, được sửa đổi bởi khoản 10 Điều 1 Thông tư 39/2018/TT-BTC như sau:

Khai thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa

1. Nguyên tắc thực hiện

a) Hàng hóa xuất khẩu, nhập khẩu chuyển tiêu thụ nội địa hoặc thay đổi mục đích sử dụng thực hiện đúng quy định tại khoản 5 Điều 25 Nghị định số

vị hành chính, sự nghiệp áp dụng chế độ kế toán theo Thông tư 107/2017/TT-BTC thì Thông tư này không quy quy định biểu mẫu cho giấy đề nghị thanh toán.

Về phía doanh nghiệp thì có hướng dẫn về việc lập mẫu Giấy đề nghị thanh toán tại Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành. Các đơn vị hành chính, sự

được hưởng từ hoạt động đại lý bán bảo hiểm bán đúng giá theo quy định của bên giao đại lý và doanh thu hoa hồng đại lý được hưởng từ hoạt động đại lý bán bảo hiểm nhân thọ (thuộc đối tượng không chịu thuế GTGT) thì Công ty không phải kê khai, nộp thuế GTGT theo quy định tại tiết đ,e Khoản 7 Điều 5 Thông tư 219/2013/TT-BTC .

- Đối với thuế GTGT đầu

ghi dành cho doanh nghiệp hiện nay được quy định như thế nào?

Mẫu biên lai thu tiền dành cho doanh nghiệp và hướng dẫn cách ghi theo Thông tư 200 được quy định như thế nào?

Hiện nay, được quy định tại mẫu số 06-TT ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu biên lai thu tiền dành cho doanh nghiệp và hướng dẫn cách ghi

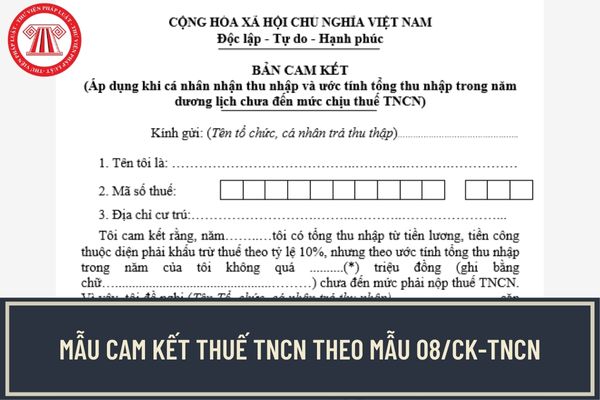

Mẫu cam kết thuế TNCN mới nhất 2023 theo Mẫu 08/CK-TNCN?

Mẫu cam kết tạm thời chưa khấu trừ thuế thu nhập cá nhân mới nhất 2024 thực hiện theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu cam kết thuế TNCN mới nhất 2023 tại đây: tải

>> Xem thêm: Biểu thuế suất thuế TNCN năm 2024 ra sao? Tăng mức đóng

Công ty đầu tư chứng khoán riêng lẻ có được phát hành chứng khoán ra công chúng không?

Căn cứ vào khoản 1 Điều 69 Thông tư 98/2020/TT-BTC về hoạt động của công ty đầu tư chứng khoán riêng lẻ như sau:

Hoạt động của công ty đầu tư chứng khoán riêng lẻ

1. Hoạt động của công ty đầu tư chứng khoán riêng lẻ phải đảm bảo:

a) Tuân thủ quy định tại

đồng chuyển nhượng phần vốn góp mới nhất. Tải về

Tặng cho phần vốn góp (Hình từ Internet)

Phần vốn góp tặng cho các thành viên còn lại khi rút ra khỏi công ty trong công ty TNHH 2 TV trở lên thì có có chịu thuế thu nhập cá nhân không?

Ngoài ra, căn cứ khoản 10 Điều 2 Thông tư 111/2013/TT-BTC quy định:

Các khoản thu nhập chịu thuế

Theo quy định

chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

...

Theo đó, nghĩa vụ đăng ký thuế, sử dụng mã số thuế phát sinh đối với người nộp thuế.

Quy định tại Điều 1 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC thì:

Người nộp

Tải về Mẫu bảng kê các công ty con, công ty thành viên kèm Mẫu bảng kê địa điểm kinh doanh, kho hàng mới nhất?

- Mẫu bảng kê các công ty con, công ty thành viên là mẫu BK01-ĐK-TCT được quy định tại Phụ lục II ban hành kèm theo Thông tư 105/2020/TT-BTC, có dạng như sau:

TẢI VỀ: Mẫu bảng kê các công ty con, công ty thành viên

- Mẫu bảng kê địa

đăng ký xe hợp lệ.

Phí đăng ký xe tạm thời hiện nay là bao nhiêu?

Theo tiểu mục 6 Mục A Phần I Thủ tục hành chính ban hành kèm theo Quyết định 3191/QĐ-BCA năm 2022, lệ phí đăng ký xe tạm thời được thực hiện theo Thông tư 229/2016/TT-BTC ngày 11/11/2016 của Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý lệ phí đăng ký, cấp biển số phương

thế nào?

Căn cứ vào khoản 1 Điều 42 Thông tư 80/2021/TT-BTC quy định như sau:

Hồ sơ hoàn nộp thừa

1. Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

a) Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền

Hồ sơ gồm:

a.1) Văn bản đề nghị xử lý số tiền thuế

Mẫu biên bản giao nhận hàng hóa nội bộ mới nhất? Tải về biên bản giao nhận hàng hóa nội bộ ở đâu?

07:00 | 08/10/2024

Mẫu biên bản giao nhận hàng hóa nội bộ mới nhất? Tải về biên bản giao nhận hàng hóa nội bộ ở đâu?

07:00 | 08/10/2024