Mẫu cam kết thuế TNCN mới nhất 2024 theo Mẫu 08/CK-TNCN? Không áp dụng Mẫu 08 đối với hợp đồng lao động trên 03 tháng đúng không?

Mẫu cam kết thuế TNCN mới nhất 2023 theo Mẫu 08/CK-TNCN?

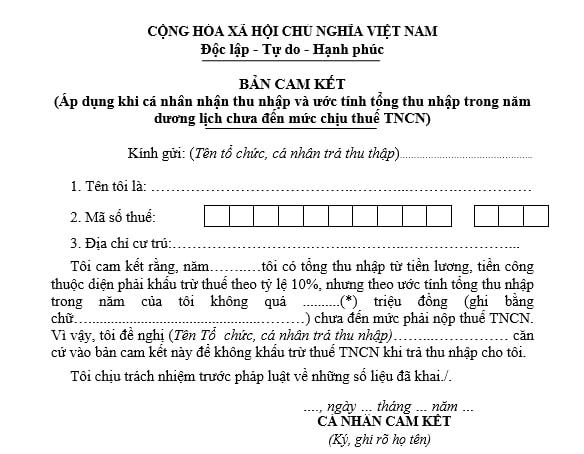

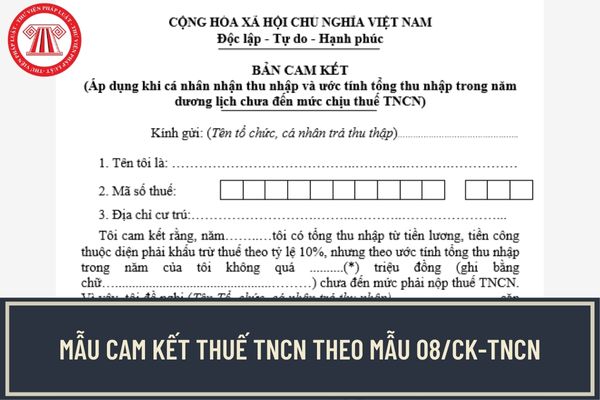

Mẫu cam kết tạm thời chưa khấu trừ thuế thu nhập cá nhân mới nhất 2024 thực hiện theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu cam kết thuế TNCN mới nhất 2023 tại đây: tải

>> Xem thêm: Biểu thuế suất thuế TNCN năm 2024 ra sao? Tăng mức đóng thuế TNCN từ 01/7/2024?

>> Xem thêm: Hướng dẫn tra cứu mã số thuế TNCN

>>> Xem thêm: Cách thay đổi thông tin đăng ký thuế từ CMND sang CCCD online

Mẫu cam kết thuế TNCN mới nhất 2024 theo Mẫu 08/CK-TNCN? Không áp dụng đối với HĐLĐ trên 03 tháng đúng không?

Mẫu 08/CK-TNCN không áp dụng đối với HĐLĐ dưới 03 tháng đúng không?

Căn cứ tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định nội dung này như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Theo đó, cá nhân phải đủ các điều kiện sau mới được lập bản cam kết để không bị khấu trừ 10% thuế thu nhập cá nhân:

(1) Có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên.

(2) Cá nhân cư trú không ký hợp đồng lao động có thu nhập từ tiền công, tiền thù lao, tiền chi khác hoặc ký hợp đồng lao động dưới 03 tháng.

(3) Chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế (nếu làm ở 02 nơi trở lên thuộc đối tượng phải khấu trừ thuế sẽ không được làm bản cam kết).

(4) Ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế cụ thể:

(đơn vị tính: Triệu đồng)

STT | Số người phụ thuộc | Thu nhập từ tiền lương, tiền công/tháng | Tổng thu nhập nhận được từ tiền lương, tiền công/năm |

1 | Không | > 11 | > 132 |

2 | 01 người | > 15,4 | > 184,2 |

3 | 02 người | > 19,8 | > 237,6 |

4 | 03 người | > 24,2 | > 290,4 |

5 | 04 người | > 28,6 | > 343,2 |

(5) Phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Như vậy, các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú ký hợp đồng lao động trên (03) tháng có tổng mức trả thu nhập trên 2.000.000 đồng/lần thì không phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân tức là không phải làm mẫu cam kết 08/CK-TNCN.

Hướng dẫn ghi mẫu cam kết thuế TNCN mới nhất 2024 theo Mẫu 08/CK-TNCN như thế nào?

Người nộp có thể tham khảo cách ghi mẫu cam kết thuế TNCN mới nhất 2023 theo Mẫu 08/CK-TNCN dưới đây:

(1) Kính gửi: Điền tên tổ chức, cá nhân trả thu nhập, không phải ghi tên cơ quan thuế (ví dụ như công ty, doanh nghiệp,…).

(2) Điền đầy đủ họ và tên của mình.

(3) Điền mã số thuế

(4) Điền nơi địa chỉ cư trú (thường trú, tạm trú).

(5) Điền ước tính tổng thu nhập của mình trong năm dương lịch chưa đến mức phải nộp thuế (ghi cả phần số và phần chữ).

Cá nhân có thể đối chiếu bảng dưới đây để biết thu nhập phải nộp thuế thu nhập cá nhân.

(6) Đề nghị: Điền tên tổ chức, cá nhân trả thu nhập.

Lưu ý: Phần khai mã số thuế: Cá nhân được cấp MST 10 số thì ghi đủ 10 số, bỏ trống 3 ô còn lại.

- Phần dấu *: Số tiền khai tại mục này được xác định bằng mức giảm trừ gia cảnh được tính trong năm:

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 05 Hành vi bị nghiêm cấm khi tổ chức cơ quan Điều tra hình sự? Trách nhiệm của cơ quan trong hoạt động Điều tra?

- Suy dinh dưỡng là gì? Người bệnh suy dinh dưỡng nặng thì bác sĩ điều trị cần phải làm như thế nào?

- Ủy ban Thường vụ Quốc hội tự mình đề xuất xây dựng luật, nghị quyết của Quốc hội trong trường hợp nào?

- Đơn vị được Ban tổ chức lễ hội giao thực hiện tiếp nhận, quản lý và sử dụng kinh phí cho công tác tổ chức lễ hội có trách nhiệm như thế nào?

- Chương trình lập pháp hằng năm của Quốc hội theo Luật Ban hành văn bản quy phạm pháp luật có nội dung thế nào?