Doanh nghiệp của tôi quên không gửi báo cáo đến Cơ quan đăng ký kinh doanh trong thời hạn 06 tháng kể từ ngày hết hạn gửi báo cáo thì có bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp hay không? Trình tự, thủ tục thu hồi Giấy chứng nhận đăng ký doanh nghiệp thực hiện như thế nào?

hoạt động kinh doanh của các doanh nghiệp.

Báo cáo kế toán thuế

Yêu cầu đối với báo cáo kế toán thuế theo quy định mới nhất?

Căn cứ tại khoản 2 Điều 29 Thông tư 111/2021/TT-BTC (có hiệu lực từ ngày 01/07/2022), quy định yêu cầu đối với báo cáo kế toán thuế, cụ thể như sau:

- Báo cáo kế toán thuế phải được lập theo đúng mẫu biểu quy định, các

đất theo phương án sắp xếp lại, xử lý nhà, đất được phê duyệt theo quy định của pháp luật.

6. Tổ chức thu, nộp vào ngân sách nhà nước các khoản tiền sau đây:

a) Tiền sử dụng đất hằng năm khi sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế quy định tại Nghị quyết này;

b) Tiền thu từ đấu giá quyền sử dụng

học và công nghệ từ ngân sách nhà nước; thẩm định nội dung, kinh phí các nhiệm vụ khoa học.

...

Như vậy, trong công tác thông tin khoa học pháp lý, Viện Khoa học pháp lý thuộc Bộ Tư pháp có những nhiệm vụ, quyền hạn cụ thể trên.

Trước đây, tại khoản 6 Điều 2 Quyết định 2042/QĐ-BTP năm 2018 (Hết hiệu lực từ ngày 29/06/2023) quy định về nhiệm vụ và

thức, trình độ và kỹ năng kiểm toán nội bộ cần thiết, không kiêm nhiệm các cương vị, các công việc chuyên môn khác của tổ chức tín dụng; có đủ kiến thức để xác định được các dấu hiệu gian lận, có kiến thức về rủi ro trong hoạt động ngân hàng và các biện pháp kiểm soát công nghệ thông tin để thực hiện công việc được giao. Bộ phận kiểm toán nội bộ phải

các doanh nghiệp khi dụng thuế tối thiểu toàn cầu đồng thời tăng sức cạnh tranh, thu hút được dòng vốn FDI thì các cơ quan nhà nước có thể quan tâm đến các hình thức hỗ trợ đầu tư như sau:

- Hỗ trợ phát triển hệ thống kết cấu hạ tầng kỹ thuật, hạ tầng xã hội trong và ngoài hàng rào dự án đầu tư;

- Hỗ trợ đào tạo, phát triển nguồn nhân lực;

- Hỗ

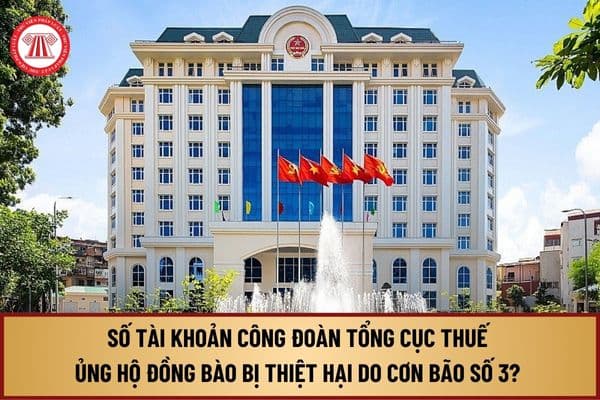

của cán bộ, công chức, viên chức, người lao động chuyển khoản về Công đoàn cơ quan Tổng cục Thuế để tổng hợp chuyển ủng hộ đồng bào bị thiệt hại do cơn bão số 3.

Thông tin chuyển khoản như sau:

- Tên tài khoản: Công đoàn Tổng cục Thuế - Quỹ Từ thiện Xã hội

- Số Tài khoản: 1030639752

- Tại Ngân hàng TMCP ngoại thương Việt Nam (Vietcombank) - Chi

tự động hóa

7520216

16

13

Kỹ thuật xây dựng

7580201

16

14

Quản lý xây dựng

7580302

16

15

Công nghệ dệt, may

7540204

16

16

Tài chính - Ngân hàng

7340201

18

17

Tài chính quốc tế

7340206

16

18

Kế toán

7340301

18

19

Quản trị kinh doanh

7340101

20

tượng hỗ trợ và thời điểm thực hiện chính sách hỗ trợ tiền đóng bảo hiểm xã hội cho người lao động tham gia bảo hiểm xã hội tự nguyện.

Có bao nhiêu phương thức đóng bảo hiểm xã hội tự nguyện?

Đối với quy định về phương thức đóng bảo hiểm xã hội tự nguyện thì hiện nay có 6 phương thức tham gia mà người tham gia có thể lựa chọn bao gồm:

- Đóng hàng

, tổ xác minh giải quyết khiếu nại, giải quyết tố cáo.

3. Đơn vị tham gia phối hợp chủ động cung cấp thông tin, tài liệu khi xây dựng kế hoạch thanh tra hàng năm, kế hoạch tiến hành các cuộc thanh tra cụ thể và kế hoạch xác minh giải quyết khiếu nại, giải quyết tố cáo; đóng góp ý kiến bằng văn bản về nội dung thanh tra, dự thảo các kết luận thanh tra

Học sinh trường giáo dưỡng phải tuân thủ những quy định về lễ tiết như thế nào khi gặp cán bộ?

Căn cứ khoản 2 Điều 1 Nội quy trường giáo dưỡng do Bộ trưởng Bộ Công an ban hành kèm theo Thông tư 47/2022/TT-BCA quy định về những quy định lễ tiết mà học sinh phải chấp hành như sau:

Những quy định học sinh phải nghiêm chỉnh chấp hành

...

2. Về lễ

hiện dự án không thấp hơn 20% tổng mức đầu tư đối với dự án có quy mô sử dụng đất dưới 20 héc ta; không thấp hơn 15% tổng mức đầu tư đối với dự án có quy mô sử dụng đất từ 20 héc ta trở lên;

b) Có khả năng huy động vốn để thực hiện dự án từ các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các tổ chức, cá nhân khác.

..."

Như vậy đối với nhà

quản lý sổ bảo hiểm xã hội.

3. Nhận lương hưu và trợ cấp bảo hiểm xã hội đầy đủ, kịp thời, theo một trong các hình thức chi trả sau:

a) Trực tiếp từ cơ quan bảo hiểm xã hội hoặc tổ chức dịch vụ được cơ quan bảo hiểm xã hội ủy quyền;

b) Thông qua tài khoản tiền gửi của người lao động mở tại ngân hàng;

c) Thông qua người sử dụng lao động.

4. Hưởng

nhiệm tổ chức, quản lý các hoạt động dịch vụ, thương mại, du lịch đáp ứng nhu cầu ăn, nghỉ, tham quan, tìm hiểu lịch sử thời đại Hùng Vương và hệ sinh thái rừng quốc gia Đền Hùng của nhân dân.

Các tập thể, cá nhân có nhu cầu tổ chức các hoạt động dịch vụ trong phạm vi di tích lịch sử Đền Hùng phải tuân theo quy hoạch, chấp hành nội quy của Khu di tích

phạm hành chính sửa đổi 2020.

Cụ thể:

Nguyên tắc xử lý vi phạm hành chính

1. Nguyên tắc xử phạt vi phạm hành chính bao gồm:

a) Mọi vi phạm hành chính phải được phát hiện, ngăn chặn kịp thời và phải bị xử lý nghiêm minh, mọi hậu quả do vi phạm hành chính gây ra phải được khắc phục theo đúng quy định của pháp luật;

b) Việc xử phạt vi phạm hành

2010 thì người khuyết tật sẽ được hưởng các chính sách từ Nhà nước như sau:

Chính sách của Nhà nước về người khuyết tật

1. Hàng năm, Nhà nước bố trí ngân sách để thực hiện chính sách về người khuyết tật.

2. Phòng ngừa, giảm thiểu khuyết tật bẩm sinh, khuyết tật do tai nạn thương tích, bệnh tật và nguy cơ khác dẫn đến khuyết tật.

3. Bảo trợ xã hội

quy định của pháp luật.

3. Việc áp dụng biện pháp hành chính thuộc thẩm quyền của các cơ quan Thanh tra, Công an, Quản lý thị trường, Hải quan, Uỷ ban nhân dân các cấp. Trong trường hợp cần thiết, các cơ quan này có thể áp dụng biện pháp ngăn chặn và bảo đảm xử phạt hành chính theo quy định của pháp luật.

4. Việc áp dụng biện pháp kiểm soát hàng

thuê tài sản

a) Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm: cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ. Dịch vụ lưu trú không tính vào hoạt

việc tối thiểu 02 năm tại các bộ phận nghiệp vụ chuyên môn của các công ty quản lý quỹ hoặc công ty chứng khoán hoặc tổ chức tín dụng hoặc doanh nghiệp bảo hiểm hoặc tổ chức kiểm toán hoặc tại các cơ quan quản lý nhà nước trong lĩnh vực tài chính, ngân hàng, bảo hiểm, chứng khoán, kiểm toán nhà nước;

c) Không phải là người có liên quan của thành viên

:

(1) Nhóm ngành Kinh tế:

- Kế toán.

- Kiểm toán.

- Marketing.

- Quản trị kinh doanh.

- Quản trị văn phòng.

- Kinh doanh quốc tế.

- Kinh doanh thương mại.

- Thương mại điện tử Tài chính - Ngân hàng.

(2) Nhóm ngành Khoa học Giáo dục

- Sư phạm giáo dục mầm non.

- Sư phạm giáo dục tiểu học.

- Sư phạm địa lý.

- Sư phạm ngữ văn.

- Quản lý

.png) Thu hồi Giấy chứng nhận đăng ký doanh nghiệp trong trường hợp doanh nghiệp không gửi báo cáo đến Cơ quan đăng ký kinh doanh trong thời hạn 06 tháng kể từ ngày hết hạn gửi báo cáo hoặc có yêu cầu bằng văn bản được quy định như thế nào? Trình tự, thủ tục thu hồi Giấy chứng nhận đăng ký doanh nghiệp thực hiện như thế nào?

11:17 | 01/04/2022

Thu hồi Giấy chứng nhận đăng ký doanh nghiệp trong trường hợp doanh nghiệp không gửi báo cáo đến Cơ quan đăng ký kinh doanh trong thời hạn 06 tháng kể từ ngày hết hạn gửi báo cáo hoặc có yêu cầu bằng văn bản được quy định như thế nào? Trình tự, thủ tục thu hồi Giấy chứng nhận đăng ký doanh nghiệp thực hiện như thế nào?

11:17 | 01/04/2022

.jpg)