điểm: Cụm Chuyên môn 8.

Cụ thể:

CỤM

ĐỊA ĐIỂM TỔ CHỨC

SỐ LƯỢNG TRẠI SINH (dự kiến)

1

Trường THPT Chuyên Trần Đại Nghĩa

1.200

2

Trường THPT Dương Văn Dương

1.100

3

Trường THPT Nguyễn Khuyến

1.060

4

Trường THPT Bình Hưng Hòa

1.250

5

Trường THPT Tây Thạnh

1.200

6

Trường THPT Trần

đối tượng:

Đối với phương thức xét tuyển bằng kết quả kỳ thi đánh giá năng lực của ĐHQG-HCM: mức chênh lệch điểm trúng tuyển giữa hai nhóm đối tượng kế tiếp là 40 (bốn mươi) điểm, giữa hai khu vực kế tiếp là 10 (mười) điểm (theo thang điểm 1200). Chi tiết mô tả qua bảng sau:

Lưu ý:

- Điểm ưu tiên đối với thí sinh đạt tổng điểm từ 900 trở lên (theo

Hà Nội

SAT 1250/ACT 25

Chứng chỉ quốc tế

2

Đại học Kinh tế Quốc dân

SAT 1200/ACT 26

Xét kết hợp theo đề án riêng của trường

3

Đại học Ngoại thương

SAT 1260/ACT 27

Xét kết hợp chứng chỉ ngoại ngữ và học bạ; chứng chỉ năng lực quốc tế

4

Đại học Thương mại

SAT 1000/ACT 20

Xét kết hợp chứng chỉ quốc tế với

giao dịch chứng khoán phái sinh mở tài khoản giao dịch tại thành viên giao dịch chứng khoán phái sinh theo quy định tại các Điều 5, 6 Thông tư 58/2021/TT-BTC và được thành viên bù trừ mở tài khoản tiền gửi ký quỹ và TK CKKQ tại thành viên bù trừ theo quy định tại Điều 10 Thông tư 58/2021/TT-BTC.

Trường hợp nhà đầu tư mở tài khoản giao dịch tại thành

thuế chọn ô “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT” như sau:

- Chọn ô “TK thu NSNN” đối với trường hợp nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt hoặc các khoản nộp khác vào ngân sách nhà nước.

- Chọn ô “TK thu hồi hoàn thuế GTGT” đối với trường hợp nộp trả lại ngân sách nhà nước số tiền thuế giá trị gia tăng đã được hoàn theo quyết

này là luỹ kế số phát sinh bên Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên Có các TK 521 “Các khoản giảm trừ doanh thu” trong kỳ báo cáo.

Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp NSNN (được kế toán ghi giảm doanh thu trên sổ kế toán TK 511) do các khoản này về bản chất

giảm trừ doanh thu (Mã số 02):

Chỉ tiêu này phản ánh tổng hợp các khoản được ghi giảm trừ vào tổng doanh thu trong năm, bao gồm: Các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên Có các

phát sinh bên Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên Có các TK 521 “Các khoản giảm trừ doanh thu” trong kỳ báo cáo.

Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp NSNN (được kế toán ghi giảm doanh thu trên sổ kế toán TK 511) do các khoản này về bản chất là các khoản thu hộ

khoản được ghi giảm trừ vào tổng doanh thu trong năm, bao gồm: Các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên Có các TK 521 “Các khoản giảm trừ doanh thu” trong kỳ báo cáo.

Chỉ tiêu

xã hội Việt Nam quy định như sau:

Trường hợp áp dụng:

Người lao động có từ 02 sổ BHXH trở lên có thời gian đóng bảo hiểm xã hội, bảo hiểm tai nạn trùng thời gian hoặc có thời gian đóng ở nhiều giai đoạn khác nhau

Thành phần hồ sơ:

- Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS);

- Tất cả các sổ BHXH của NLĐ.

Mẫu biểu kê khai

146/2018/NĐ-CP .

Thành phần hồ sơ:

Người tham gia:

- Trường hợp chưa có mã số BHXH (hoặc tra cứu không thấy mã số BHXH):

Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS). Đối với người tham gia do tổ chức BHXH đóng BHYT không phải lập Tờ khai (Mẫu TK1-TS);

- Trường hợp đã có mã số BHXH: cung cấp mã số BHXH.

- Trường hợp người tham

tin BHXH, BHYT (Mẫu TK1-TS);

- Trường hợp đã kết nối liên thông dữ liệu đăng ký khai sinh trẻ em dưới 6 tuổi trên Hệ thống thông tin đăng ký và quản lý hộ tịch của Bộ Tư pháp thì không phải lập Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

UBND xã:

- Trường hợp chưa kết nối liên thông dữ liệu đăng ký khai sinh trẻ em dưới 6 tuổi

chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

b) Gộp sổ BHXH:

- Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

- Các sổ BHXH đề nghị gộp (nếu có).

1.2. Số lượng hồ sơ: 01 bộ

(2)Cấp lại sổ BHXH do thay đổi họ, tên, chữ đệm; ngày, tháng, năm sinh; giới tính, dân tộc; quốc tịch; điều chỉnh nội dung đã ghi trên sổ BHXH

2.1. Thành phần hồ

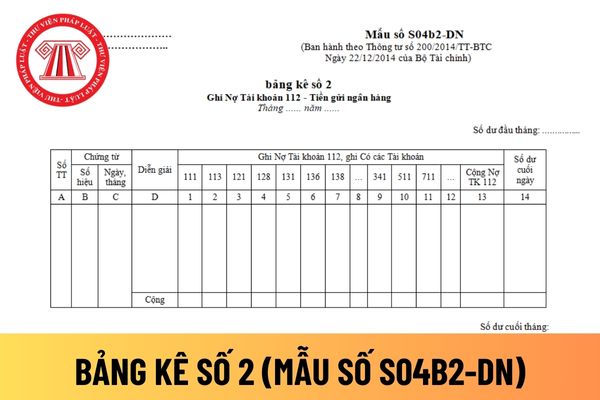

- Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu bảng kê số 2

Hướng dẫn cách điền mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng dùng để phản ánh số phát sinh bên Nợ TK 112 "Tiền gửi ngân

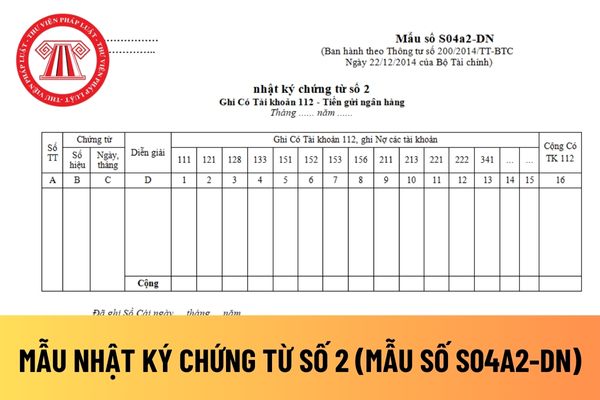

tư nhân dùng để phản ánh số phát sinh bên Có TK 112 "Tiền gửi Ngân hàng" đối ứng Nợ với các tài khoản có liên quan.

Kết cấu và phương pháp ghi sổ được quy định tại Mẫu số S04a2-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

NKCT số 2 gồm có các cột số thứ tự, số hiệu, ngày tháng của chứng từ ghi sổ, diễn giải nội dung nghiệp vụ ghi

nước (mẫu TK01);

b) Tờ khai đề nghị cấp hộ chiếu phổ thông ở nước ngoài (mẫu TK02);

c) Tờ khai đề nghị xác nhận nhân thân cho công dân Việt Nam ở nước ngoài bị mất hộ chiếu (mẫu TK03);

d) Tờ khai đề nghị khôi phục giá trị sử dụng hộ chiếu phổ thông (mẫu TK04);

đ) Đơn trình báo mất hộ chiếu phổ thông (mẫu TK05).

2. Biểu mẫu dùng cho cơ quan có

trong nước như sau:

Biểu mẫu

Ban hành kèm theo Thông tư này các biểu mẫu sau:

1. Biểu mẫu đề nghị cấp, khôi phục giá trị sử dụng, trình báo mất hộ chiếu phổ thông

a) Tờ khai đề nghị cấp hộ chiếu phổ thông ở trong nước (mẫu TK01);

b) Tờ khai đề nghị cấp hộ chiếu phổ thông ở nước ngoài (mẫu TK02);

c) Tờ khai đề nghị xác nhận nhân thân cho công dân

khoán là gì?

Theo Điều 12 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 111 – Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ

tiền Trung ương

Bộ phận kế toán hạch toán:

- Khi xuất tiền: Căn cứ đề nghị giao nộp tiền giả về kho tiền Trung ương đã được phê duyệt, bộ phận kế toán lập phiếu xuất kho và hạch toán:

Có TK 00100404 - Tiền giả

Đồng thời, căn cứ biên bản giao nhận tiền, bộ phận kế toán lập phiếu hạch toán Nợ tài khoản ngoại bảng “tiền đang vận chuyển”, hạch toán

mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh

Kế hoạch tổ chức Hội trại truyền thống học sinh, sinh viên 9/1 lần thứ XVI năm 2024 tại TPHCM như thế nào?

21:00 | 14/12/2023

Kế hoạch tổ chức Hội trại truyền thống học sinh, sinh viên 9/1 lần thứ XVI năm 2024 tại TPHCM như thế nào?

21:00 | 14/12/2023