.

(2) Đối với người nộp thuế có khoản nợ từ ngày thứ 31 trở lên, công chức thuộc bộ phận quản lý nợ hoặc bộ phận tham gia thực hiện quy trình thực hiện:

- Ban hành Thông báo tiền thuế nợ theo mẫu số 01/TTN quy định tại Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC trên hệ thống ứng dụng quản lý thuế; các khoản nợ của người nộp thuế tại Thông

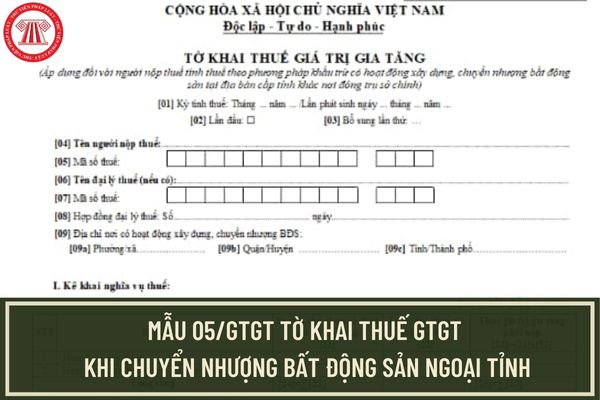

khác nơi đóng trụ sở chính) sử dụng mẫu 05/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu 05/GTGT cho người nộp thuế tại đây: tải

Xem thêm:

>>> Điểm mới Nghị định 72/2024/NĐ-CP giảm 2% thuế GTGT đến hết 2024? File word, excel mặt hàng không giảm thuế GTGT từ 01/7/2024?

Mẫu 05/GTGT Tờ khai thuế GTGT khi chuyển

Tổng hợp 21 mẫu biểu hồ sơ khai thuế thu nhập doanh nghiệp mới nhất? Tải về file word 21 mẫu biểu hồ sơ khai thuế?

Tổng hợp 21 mẫu biểu hồ sơ khai thuế thu nhập doanh nghiệp mới nhất được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC cụ thể như sau:

STT

Tải về

Mẫu số

Tên mẫu biểu

1

Tải về

Mẫu số 02

tư 80/2021/TT-BTC, tức ngày 22/7/2024.

+ Thời hạn nộp tờ khai thuế GTGT Quý 2/2024 chậm nhất là ngày 31/7/2024.

- Thời hạn nộp thuế GTGT tháng 6 và Quý 2/2024 được gia hạn như sau (trừ thuế GTGT khâu nhập khẩu):

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 6 năm 2024 chậm nhất là ngày 20/12/2024.

+ Thời hạn nộp thuế giá trị gia

/2024. Tờ khai thuế GTGT phải nộp đúng hạn theo quy định.

- Thời hạn nộp hồ sơ khai thuế GTGT quý 3/2024 và kỳ tháng 9/2024 như sau:

+ Thời hạn nộp tờ khai thuế GTGT tháng 9/2024 chậm nhất là ngày 20/10/2024.

Lưu ý: Do ngày 20/10/2024 rơi vào ngày nghỉ nên sẽ được dời sang ngày làm việc tiếp theo theo quy định tại Điều 86 Thông tư 80/2021/TT-BTC, tức

khác tỉnh như thế nào?

Việc phân bổ được hướng dẫn tại Điều 13 Thông tư 80/2021/TT-BTC:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

1. Các trường hợp được phân bổ:

c) Hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành;

2. Phương pháp phân bổ:

c) Phân bổ thuế giá

tiên hãy lập tờ khai thuế môn bài năm 2025 theo mẫu 01/LPMB quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

>> Tải tờ khai thuế môn bài: tại đây

Dưới đây là hướng dẫn lập tờ khai thuế môn bài mới nhất năm 2025:

- Chỉ tiêu [01]: Kê khai năm tính lệ phí môn bài.

- Chỉ tiêu [02]: Chỉ tích chọn đối với lần đầu kê khai.

- Chỉ tiêu

Mẫu tờ khai lệ phí môn bài mới nhất hiện nay? Cách lập tờ khai lệ phí môn bài như thế nào?

Mẫu tờ khai lệ phí môn bài là mẫu 01/LPMB ban hành kèm theo Thông tư 80/2021/TT-BTC. Dưới đây là hình ảnh mẫu tờ khai lệ phí môn:

Tải Mẫu tờ khai lệ phí môn bài mới nhất hiện nay: Tại đây.

Căn cứ tại mẫu 01/LPMB ban hành kèm theo Thông tư 80/2021/TT-BTC

gửi hồ sơ đề nghị hoàn thuế tới cơ quan thuế thì cơ quan thuế có trách nhiệm tiếp nhận, phân loại và giải quyết hồ sơ hoàn thuế theo quy định tại Điều 33, Điều 34, Điều 35 Thông tư 80/2021/TT-BTC.

(2) Trong quá trình giải quyết hồ sơ đề nghị hoàn thuế của người nộp thuế nếu phát hiện hồ sơ có dấu hiệu rủi ro cao trong công tác quản lý hoàn thuế GTGT

VII Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải Mẫu số 04/NNG-TNCN tại đây: tải

Hướng dẫn khai tờ khai thuế TNCN đối với thu nhập từ đầu tư vốn, trúng thưởng được trả từ nước ngoài theo mẫu 04/NNG-TNCN?

Hướng dẫn khai tờ khai thuế TNCN đối với thu nhập từ đầu tư vốn, trúng thưởng được trả từ nước ngoài theo mẫu 04/NNG

Mẫu phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với cơ sở kinh doanh đầu tư mở rộng quy mô là mẫu nào?

Mẫu phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với cơ sở kinh doanh đầu tư mở rộng quy mô là Mẫu 03-3B/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với cơ sở

/01/2025 rơi vào ngày mồng Hai tháng Giêng Tết Âm lịch là ngày nghỉ lễ, tết nên thời gian nộp thuế môn bài 2025 dời vào ngày làm việc tiếp theo chậm nhất là ngày 03/02/2025 rơi vào thứ hai (Theo quy định tại Điều 86 Thông tư 80/2021/TT-BTC).

Người nộp thuế cần căn cứ vào mình thuộc trường hợp nào để xác định thời hạn nộp thuế phù hợp theo quy định trên.

Lưu

.

Mẫu đăng ký người phụ thuộc do người nộp thuế trực tiếp nuôi dưỡng được quy định như thế nào?

Căn cứ Mẫu số 07/XN-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC quy định như sau. Bạn có thể tải mẫu tại đây.

Theo đó, trường hợp người phụ thuộc do người nộp thuế trực tiếp nuôi dưỡng phải lấy xác nhận của UBND xã/phường nơi người phụ

Giá dịch vụ trong lĩnh vực chứng khoán có chịu thuế giá trị gia tăng không?

Căn cứ quy định tại khoản 2 Điều 3 Thông tư 101/2021/TT-BTC quy định rằng giá dịch vụ trong lĩnh vực chứng khoán quy định tại Thông tư 101/2021/TT-BTC không chịu thuế giá trị gia tăng theo quy định của Luật thuế giá trị gia tăng và các văn bản liên quan.

Cụ thể, khoản

nông thôn mới giai đoạn 2021-2025.

- Chương trình mục tiêu quốc gia giảm nghèo và an sinh xã hội bền vững giai đoạn 2021-2025.

Theo đó, Bộ tài chính đã bổ sung danh mục các chương trình phải thực hiện trong 3 chương trình mục tiêu quốc gia tại Thông tư 51/2022/TT-BTC.

Khẩn trương hoàn thành 100% tiến độ giải ngân nguồn vốn thực hiện 3 chương

từ vốn ngân sách nhà nước thực hiện theo quy định tại khoản 5 Điều 21 Nghị định số 27/2022/NĐ-CP.

5. Mức chi hỗ trợ cho các dự án dược liệu quý sử dụng nguồn kinh phí sự nghiệp của ngân sách nhà nước thực hiện theo Điều 13 Thông tư số 15/2022/TT-BTC.

Tại khoản 5 Điều 21 Nghị định 27/2022/NĐ-CP quy định như sau:

Hỗ trợ phát triển sản xuất liên kết

1. Thành viên bù trừ có trách nhiệm đóng góp vào Quỹ bù trừ bằng tiền (VND) hoặc tiền và chứng khoán. Tỷ lệ đóng góp bằng tiền phải đảm bảo tối thiểu là 80% trên tổng giá trị tài sản đóng góp Quỹ bù trừ. VSD quy định tỷ lệ đóng góp bằng tiền cụ thể sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận và công bố trên trang thông tin điện tử của VSD

đóng góp Quỹ bù trừ

1. Thành viên bù trừ có trách nhiệm đóng góp vào Quỹ bù trừ bằng tiền (VND) hoặc tiền và chứng khoán. Tỷ lệ đóng góp bằng tiền phải đảm bảo tối thiểu là 80% trên tổng giá trị tài sản đóng góp Quỹ bù trừ. VSD quy định tỷ lệ đóng góp bằng tiền cụ thể sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận và công bố trên trang thông tin

vượt mức tạm ứng tối thiểu sẽ không được điều chỉnh giá kể từ thời điểm tạm ứng.

Việc thu hồi vốn tạm ứng đối với hợp đồng xây dựng được quy định như thế nào?

Căn cứ điểm 5 khoản 2 Công văn 10254/BTC-ĐT quy định về thu hồi vốn tạm ứng như sau:

Kể từ ngày 15/6/2015 (ngày có hiệu lực của Nghị định số 37/2015/NĐ-CP ngày 22/04/2015 của Chính phủ quy

Công văn 10254/BTC-ĐT năm 2015 quy định về thu hồi vốn tạm ứng như sau:

Kể từ ngày 15/6/2015 (ngày có hiệu lực của Nghị định số 37/2015/NĐ-CP ngày 22/04/2015 của Chính phủ quy định chi tiết về hợp đồng xây dựng), mức tạm ứng được thực hiện như sau:

...

(5). Thu hồi vốn tạm ứng

- Vốn tạm ứng được thu hồi qua các lần thanh toán khối lượng hoàn thành

Quy trình đôn đốc thu nợ đối với người nợ thuế như thế nào? Có các biện pháp đôn đốc nợ thuế nào?

16:02 | 16/05/2024

Quy trình đôn đốc thu nợ đối với người nợ thuế như thế nào? Có các biện pháp đôn đốc nợ thuế nào?

16:02 | 16/05/2024