Mẫu Quy chế quản lý tài sản công tại đơn vị sự nghiệp? Nội dung chủ yếu của Quy chế quản lý tài sản công tại đơn vị sự nghiệp gồm những gì? Ai có trách nhiệm ban hành và tổ chức thực hiện Quy chế quản lý tài sản công tại đơn vị sự nghiệp?

Ai là chủ sở hữu của Tổng công ty Thuốc lá Việt Nam?

Căn cứ quy định tại khoản 1 Điều 6 Điều lệ Tổ chức và hoạt động của Tổng công ty Thuốc lá Việt Nam ban hành kèm theo Quyết định 13692/QĐ-BCT năm 2015 quy định như sau:

Chủ sở hữu và đại diện chủ sở hữu của VINATABA

1. Nhà nước là chủ sở hữu của VINATABA.

2. Bộ Công Thương là Cơ quan đại

của cấp trên không phù hợp với quy định của pháp luật hiện hành thì phải kịp thời báo cáo bằng văn bản với người ra quyết định;

Trường hợp người ra quyết định vẫn quyết định việc thi hành thì phải chấp hành nhưng yêu cầu phải có ý kiến bằng văn bản, đồng thời báo cáo với cấp trên trực tiếp của người ra quyết định;

- Thực hiện việc bảo lưu kết quả

Thông tin về giá của hàng hóa, dịch vụ so sánh được thu thập từ đâu? Cần xác định những thông tin nào của hàng hóa, dịch vụ so sánh để tiến hành phân tích thông tin về giá? Phân tích các yếu tố so sánh chủ yếu tác động đến giá hàng hóa, dịch vụ so sánh cần định giá phải tuân thủ nguyên tắc gì?

thông tin trên tờ khai hải quan hoặc hợp đồng, hóa đơn, chứng từ mua bán, báo giá, danh mục, tài liệu, báo cáo của các nhà nhập khẩu, nhà sản xuất, nhà cung cấp, nhà đầu tư và các đối tượng khác có liên quan;

- Thu thập thông tin qua phương tiện thông tin và truyền thông, như sách báo, tạp chí, ấn phẩm, bài viết, đánh giá của tổ chức nghiên cứu khoa

hiện đang quản lý;

Đối với các hợp đồng ủy thác đầu tư còn hiệu lực, các quỹ đầu tư chứng khoán, công ty đầu tư chứng khoán đang hoạt động, công ty quản lý quỹ chỉ được thực hiện các giao dịch sau khi có văn bản chấp thuận của khách hàng ủy thác hoặc đại diện của khách hàng ủy thác (ủy quyền từng lần). Khách hàng ủy thác tự chịu trách nhiệm về việc

mặt người nộp thuế thực hiện thủ tục về thuế sai quy định.

(10) Người nộp thuế thực hiện hoạt động kinh doanh tại địa bàn có cơ sở hạ tầng về công nghệ thông tin phải thực hiện kê khai, nộp thuế, giao dịch với cơ quan quản lý thuế thông qua phương tiện điện tử theo quy định của pháp luật.

(11) Căn cứ tình hình thực tế và điều kiện trang bị công

xã hội, hỗ trợ công nhân, người lao động trong các khu công nghiệp vay mua nhà ở xã hội;

- Hỗ trợ chuyển đổi nghề, tìm việc làm cho hộ dân tộc thiểu số nghèo sinh sống ở xã vùng dân tộc thiểu số và miền núi làm nghề nông, lâm nghiệp trong trường hợp không bố trí được đất sản xuất.

(3) Hội đồng nhân dân Thành phố quyết định các chính sách an sinh

hợp gặp khó khăn về vốn hoặc khả năng thanh khoản.

Trong trường hợp này, vì bạn chưa nêu cụ thể bạn tham gia làm thành viên sáng lập của tổ chức tài chính vi mô với tư cách nào, đồng thời bạn cũng chưa nêu rõ công ty của bạn có phải là tổ chức nước ngoài hay không, nên chưa thể xác định chính xác những điều kiện dành cho bạn. Bạn có thể tham khảo

và người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố; quy tắc ứng xử của người có chức vụ, quyền hạn của chính quyền địa phương cấp xã.

- Việc quản lý và sử dụng các loại quỹ, khoản đầu tư, tài trợ theo chương trình, dự án đối với địa bàn cấp xã; các khoản huy động Nhân dân đóng góp.

-Tình hình đầu tư xây dựng, mua sắm, giao, thuê

hoạt động kinh doanh tại Việt Nam trên cơ sở hợp đồng nhà thầu phụ.

Việc xác định Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam thực hiện theo quy định của Luật Thuế thu nhập doanh nghiệp, Luật Thuế thu nhập cá nhân và các văn bản hướng dẫn thi hành.

Trong trường hợp Hiệp định

mạnh, sóng lớn và mưa to cho khu vực Bắc và Giữa Biển Đông (bao gồm vùng biển quần đảo Hoàng Sa); sau đó, bão còn có khả năng tiếp tục di chuyển nhanh về phía Tây, hướng về đất liền nước ta.

Để chủ động ứng phó với tình hình trên, Văn phòng thường trực Ban chỉ đạo trung ương về phòng chống thiên tai đã có những yêu cầu đối với chính quyền địa phương

thuế theo quy định của pháp luật.

(9) Chịu trách nhiệm thực hiện nghĩa vụ thuế theo quy định của pháp luật trong trường hợp người đại diện theo pháp luật hoặc đại diện theo ủy quyền thay mặt người nộp thuế thực hiện thủ tục về thuế sai quy định.

(10) Người nộp thuế thực hiện hoạt động kinh doanh tại địa bàn có cơ sở hạ tầng về công nghệ thông tin

theo chương trình giáo dục phổ thông có cha hoặc mẹ hoặc cả cha và mẹ hoặc ông bà (trong trường hợp ở với ông bà) thuộc diện hộ nghèo theo quy định của Thủ tướng Chính phủ.

- Trẻ em mầm non 05 tuổi ở thôn/bản đặc biệt khó khăn, xã khu vực III vùng dân tộc và miền núi, xã đặc biệt khó khăn vùng bãi ngang ven biển, hải đảo theo quy định của cơ quan có

;

- Mua bán, chuyển giao trái phép thông tin;

- Sử dụng thông tin vào mục đích xâm phạm lợi ích quốc gia, quyền và lợi ích hợp pháp của cơ quan, tổ chức, cá nhân.

công việc kế toán và giám sát tài chính của kế toán trưởng;

c) Bảo lưu ý kiến chuyên môn bằng văn bản khi có ý kiến khác với ý kiến của người ra quyết định;

d) Báo cáo bằng văn bản cho người đại diện theo pháp luật của đơn vị kế toán khi phát hiện hành vi vi phạm pháp luật về tài chính, kế toán trong đơn vị; trường hợp vẫn phải chấp hành quyết định

người vì mục đích thương mại.

6. Phạt tiền từ 60.000.000 đồng đến 80.000.000 đồng đối với một trong các hành vi sau đây:

a) Lấy, ghép, sử dụng mô, bộ phận cơ thể người vì mục đích thương mại, trừ trường hợp mua bán, chiếm đoạt mô, bộ phận cơ thể người;

b) Lấy, ghép mô, bộ phận cơ thể người tại cơ sở không đủ điều kiện theo quy định của pháp luật

suất 10%.

Trừ các nhóm hàng hoá, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định 44/2023/NĐ-CP.

- Sản

của pháp luật.

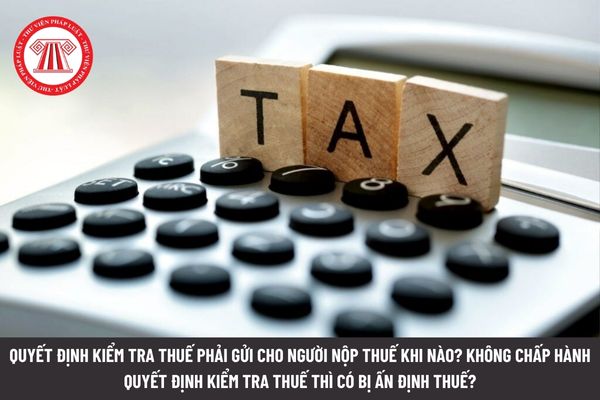

Bước 2: Ra quyết định ấn định thuế

Khi ấn định thuế cơ quan thuế phải ban hành quyết định ấn định thuế theo Mẫu số 01/AĐT tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP, đồng thời gửi cho người nộp thuế trong thời hạn 03 ngày làm việc kể từ khi ký quyết định ấn định thuế.

Trường hợp người nộp thuế thuộc diện nộp thuế

thời hạn quy định;

d) Không chấp hành quyết định thanh tra thuế, kiểm tra thuế theo quy định;

đ) Mua, bán, trao đổi và hạch toán giá trị hàng hóa, dịch vụ không theo giá trị giao dịch thông thường trên thị trường;

e) Mua, trao đổi hàng hóa sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn mà hàng hóa là có thật theo xác định của cơ

Mẫu Quy chế quản lý tài sản công tại đơn vị sự nghiệp? Nội dung chủ yếu của Quy chế quản lý tài sản công?

19:37 | 24/10/2024

Mẫu Quy chế quản lý tài sản công tại đơn vị sự nghiệp? Nội dung chủ yếu của Quy chế quản lý tài sản công?

19:37 | 24/10/2024