Đơn vị cấp nước xác định giá thành nước sạch trên 1m3 có thể tăng nhưng cân đối được tài chính thì có phải điều chỉnh giá nước sạch không?

Căn cứ theo quy định tại Điều 4 Thông tư 44/2021/TT-BTC như sau:

Điều chỉnh giá nước sạch

Hàng năm, đơn vị cấp nước chủ động rà soát việc thực hiện phương án giá nước sạch và giá nước sạch dự kiến cho năm

Thông tư 03/2018/TT-BGDĐT như sau:

Nhập học, tuyển sinh người khuyết tật học hòa nhập

1. Người khuyết tật được hưởng chính sách nhập học, tuyển sinh theo quy định tại Thông tư liên tịch số 42/2013/TTLT-BGDĐT-BLĐTBXH-BTC ngày 31/12/2013 của Bộ Giáo dục và Đào tạo, Bộ Lao động Thương binh và Xã hội và Bộ Tài chính quy định chính sách về giáo dục đối

định tại Thông tư liên tịch số 42/2013/TTLT-BGDĐT-BLĐTBXH-BTC ngày 31/12/2013 của Bộ Giáo dục và Đào tạo, Bộ Lao động Thương binh và Xã hội và Bộ Tài chính quy định chính sách về giáo dục đối với người khuyết tật (Thông tư số 42) và quy chế tuyển sinh các cấp học và trình độ đào tạo hiện hành.

2. Hồ sơ của người khuyết tật học hòa nhập theo quy định

được sử dụng đến hết kể từ khi mua.

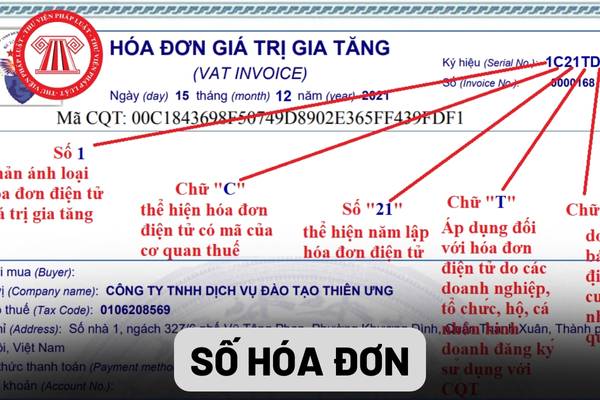

Số hóa đơn (Hình từ Internet)

Ký hiệu mẫu số hóa đơn điện tử được quy định như thế nào?

Theo điểm a khoản 1 Điều 4 Thông tư 78/2021/TT-BTC quy định như sau:

Ký hiệu mẫu số, ký hiệu hóa đơn, tên liên hóa đơn

1. Hóa đơn điện tử

a) Ký hiệu mẫu số hóa đơn điện tử là ký tự có một chữ số tự nhiên là các số tự

bao nhiêu?

Theo quy định tại Điều 10 Nghị định 119/2015/NĐ-CP (được sửa đổi, bổ sung bởi khoản 7 Điều 1 Nghị định 20/2022/NĐ-CP) và khoản 2 Điều 11, khoản 2 Điều 19 Thông tư 329/2016/TT-BTC về số tiền bảo hiểm bắt buộc tối thiểu đối với từng loại bảo hiểm như sau:

(1) Đối với bảo hiểm công trình trong thời gian xây dựng:

Số tiền bảo hiểm tối thiểu

chính căn cứ Nghị định số 130/2005/NĐ-CP ngày 17/10/2005 của Chính phủ, Thông tư liên tịch số 71/2014/TTLT-BTC-BNV ngày 30/5/2014 của Bộ Tài chính và Bộ Nội vụ về hướng dẫn thực hiện Nghị định số 130/2005/NĐ-CP của Chính phủ; Hướng dẫn số 38/HD-TLĐ ngày 28/10/2021 của TLĐ về Thực hiện chế độ tự chủ, tự chịu trách nhiệm về sử dụng biên chế và kinh phí

chi thường xuyên.

Sửa đổi, bổ sung Nghị định 29/2001/NĐ-CP để làm rõ quy định lập dự toán, quản lý kinh phí vận hành Hệ thống thông tin về giám sát, đánh giá đầu tư?

Theo trả lời tại Công văn 4047/BTC-HCSN năm 2022 về vấn đề lập dự toán, quản lý kinh phí vận hành Hệ thống thông tin về giám sát, đánh giá đầu tư như sau:

Theo đó, để phù hợp với quy

doanh dịch vụ kế toán hoặc làm việc tại hộ kinh doanh dịch vụ kế toán.

Điều kiện đăng ký hành nghề dịch vụ kế toán

Khi nào được coi là có hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán?

Tại khoản 1 Điều 4 Thông tư 296/2016/TT-BTC hướng dẫn về hợp đồng lao động toàn thời gian và

.

Mức thu phí chứng thực theo quy định hiện nay là bao nhiêu?

Căn cứ theo Điều 4 Thông tư 226/2016/TT-BTC quy định chi tiết về mức thu phí chứng thực như sau:

- Phí chứng thực bản sao từ bản chính: 2.000 đồng/trang. Từ trang thứ ba trở lên thu 1.000 đồng/trang, nhưng mức thu tối đa không quá 200.000 đồng/bản. Trang là căn cứ để thu phí được tính theo

tàng trữ, lưu hành thì bị tịch thu, nộp ngân sách nhà nước hoặc tiêu hủy;

b) Vật chứng là tiền bạc hoặc tài sản do phạm tội mà có thì bị tịch thu, nộp ngân sách nhà nước;

c) Vật chứng không có giá trị hoặc không sử dụng được thì bị tịch thu và tiêu hủy.

..."

Tại Điều 13 Thông tư liên tịch 01/2020/TTLT-VKSNDTC-TANDTC-BCA-BQP-BNN&PTNT-BTC-BTP quy

phẩm khác hoặc chỉ qua sơ chế thông thường được bán cho doanh nghiệp, hợp tác xã, trừ trường hợp quy định tại khoản 1 Điều 5 Luật thuế giá trị gia tăng.

Bán mực in cho công ty gia công đế giày để bán cho nước ngoài thì thuế giá trị gia tăng ghi nhận là 0% hay 10%?

Dựa vào điểm a khoản 1 Điều 9 Thông tư 219/2013/TT-BTC quy định về thuế suất 0% cụ thể

nhiệm thu thuế từ tiền thuế thu được hoặc từ nguồn kinh phí của cơ quan quản lý thuế theo quy định của Chính phủ.

Ngôn ngữ khi làm việc với cơ quan thuế

Ngôn ngữ nào được sử dụng trong văn bản giao dịch với cơ quan quản lý thuế?

Theo quy định tại Điều 85 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật

nào phải chịu thuế giá trị gia tăng?

Căn cứ theo Điều 2 Thông tư 219/2013/TT-BTC quy định về đối tượng phải chịu thuế giá trị gia tăng cụ thể như sau:

Điều 2. Đối tượng chịu thuế

Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá

phần hàng hóa nhập khẩu (nguyên liệu, vật tư) để thuê tổ chức, cá nhân khác gia công lại một hoặc một số công đoạn của sản phẩm được thực hiện khi quyết toán với cơ quan Hải quan (thời điểm nộp báo cáo quyết toán chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính theo quy định tại khoản 39 Điều 1 Thông tư số 39/2018/TT-BTC).

Tỷ lệ phần trăm

sản xuất ra sản phẩm cho đến khi sản phẩm được xuất khẩu hoặc thay đổi mục đích sử dụng."

Số tiền bồi thường của cơ quan bảo hiểm có bao gồm tiền thuế nhập khẩu tương ứng với số lượng hàng hóa bị tổn thất không?

Dựa vào những quy định trên, tại Công văn 5568/BTC-TCHQ năm 2022 xử lý thuế hàng hóa bị hỏa hoạn quy định như sau:

Bộ Tài chính giao Tổng

dụng trong kỳ....

- Kể từ khi nhận được Mẫu số 07/TEM của tổ chức cá nhân, căn cứ kết quả đối chiếu nêu trên, Cổng thông tin điện tử tự động tạo thông báo tiếp nhận thành công theo Mẫu số: 01-1/TB-TĐT (ban hành kèm theo Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ trưởng Bộ Tài chính) và gửi thông báo Mẫu số: 01-1/TB-TĐT vào thư điện tử của tổ

theo Mẫu số 01A quy định tại Phụ lục ban hành kèm theo Nghị định này đối với:

Tài sản kết cấu hạ tầng cấp nước sạch nông thôn tập trung hiện có tại thời điểm Nghị định này có hiệu lực thi hành (bao gồm cả công trình cấp nước sạch nông thôn tập trung đã được báo cáo kê khai lần đầu theo quy định của Bộ Tài chính tại Thông tư số 54/2013/TT-BTC ngày 04

thức ký kết hợp đồng đào tạo với các cơ sở giáo dục đại học.

(3) Nội dung chi và mức chi đào tạo dự bị đại học, đại học và sau đại học thực hiện theo quy định tại khoản 1 Điều 4 và khoản 2 Điều 21 Thông tư số 15/2022/TT-BTC.

Thông tư 02/2022/TT-UBDT có hiệu lực thi hành từ ngày 15/8/2022.

Trên đây là một số thông tin chúng tôi cung cấp gửi tới bạn

nghiệp. Tất cả doanh nghiệp kinh doanh hàng hoá, dịch vụ đều phải nộp thuế TNDN khi phát sinh thu nhập.

Theo quy định tại Điều 1 Thông tư 96/2015/TT-BTC thì cách tính thuế TNDN cụ thể như sau:

Thuế TNDN phải nộp = (Thu nhập tính thuế - Phần trích lập quỹ KH&CN)x Thuế suất thuế TNDN

Trường hợp doanh nghiệp không trích lập quỹ phát triển khoa học và

đăng ký xe máy

Điều 5 Thông tư 229/2016/TT-BTC quy định về mức lệ phí khi đăng ký xe máy như sau:

Tại Hà Nội và TP. Hồ Chí Minh:

+ Xe có giá trị từ 15 triệu đồng trở xuống: Lệ phí từ 500.000 đồng - 01 triệu đồng

+ Xe có giá trị từ 15 triệu đồng đến 40 triệu đồng: Từ 01 triệu - 02 triệu đồng

+ Xe có giá trị trên 40 triệu đồng: Từ 02 triệu đồng

Đơn vị cấp nước xác định giá thành nước sạch trên 1m3 có thể tăng nhưng cân đối được tài chính thì có phải điều chỉnh giá nước sạch không?

09:12 | 05/10/2022

Đơn vị cấp nước xác định giá thành nước sạch trên 1m3 có thể tăng nhưng cân đối được tài chính thì có phải điều chỉnh giá nước sạch không?

09:12 | 05/10/2022

.png)

.png)