thời gian sử dụng ấn định cho hàng hóa hoặc một lô hàng hóa mà sau thời gian này hàng hóa không còn giữ được đầy đủ các đặc tính chất lượng vốn có của nó.

Hạn dùng của hàng hóa được thể hiện bằng khoảng thời gian tính từ ngày sản xuất đến ngày hết hạn hoặc thể hiện bằng ngày, tháng, năm hết hạn. Trường hợp hạn dùng chỉ thể hiện tháng, năm thì hạn

của phương tiện thủy nội địa, phương tiện cơ giới, trừ xe mô tô, xe gắn máy, phương tiện thủy nội địa thô sơ;

- Nuôi trồng thủy sản;

- Nổ mìn và các hoạt động gây nổ khác;

- Xây dựng công trình ngầm.

Như vậy, yêu cầu đối với chủ thể khai thác công trình thủy lợi và giấy phép hoạt động công trình thủy lợi được quy định như trên.

thành các dự án theo đúng thời hạn quy định. Như vậy, các bộ, ngành và địa phương phải có trách nhiệm bố trí vốn cho dự án theo đúng thời hạn quy định nêu trên đây chính là vòng đời dự án).

Bên cạnh đó, Điều 16 của Luật Đầu tư công quy định gây nợ đọng xây dựng cơ bản là một trong các hành vi bị nghiêm cấm trong đầu tư công, các bộ, cơ quan trung ương

, dịch vụ theo quy định của pháp luật quản lý thuế nhưng được thanh toán thông qua các phương tiện khác mà không phải là tiền mặt.

Một vài ví dụ về chứng từ thanh toán không dùng tiền mặt như séc, ủy nhiệm chi hoặc lệnh chi, ủy nhiệm thu, thẻ ngân hàng.

Căn cứ theo quy định tại khoản 10 Điều 1 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung điều kiện khấu

tin, tài liệu kế toán

...

3. Tài liệu kế toán điện tử được lưu trữ dưới dạng thông điệp dữ liệu điện tử phải đáp ứng đầy đủ các điều kiện sau đây:

a) Nội dung của thông điệp dữ liệu đó phải đảm bảo an toàn, bảo mật và tra cứu được trong thời hạn lưu trữ.

b) Nội dung của thông điệp dữ liệu đó được lưu trong chính khuôn dạng mà nó được khởi tạo

viên thỏa thuận và quyết định về hình thức bảo đảm bằng tài sản hoặc không bảo đảm bằng tài sản, phù hợp với quy định của pháp luật.

2. Các thành viên thỏa thuận về việc cử đại diện hoặc ủy quyền cho thành viên đầu mối nhận tài sản bảo đảm chịu trách nhiệm đại diện cho bên cấp tín dụng hợp vốn quản lý, theo dõi và xử lý tài sản bảo đảm cho các khoản

thử và vật liệu thử dùng cho phương pháp parafin

3.1.1. Formalin, dung dịch 10 % (thể tích)

Chuẩn bị từ dung dịch formaldehyde 38 % (thể tích) và dung dịch muối đệm phosphat (PBS) (xem Phụ lục A) với tỷ lệ 1 : 9 (thể tích).

3.1.2. Etanol 70 % (thể tích), 90 % (thể tích) và etanol tuyệt đối.

3.1.3. Xylen.

3.1.4. Haematoxylin.

3.1.5. Eosin.

3

dầu và hoá chất khác, gồm có:

a) Nhà máy sản xuất hóa dầu (PP, PE, PVC, PS, PET, SV, sợi, DOP, Polystyren, LAB) cao su tổng hợp có công suất lớn hơn hoặc bằng 1.000.000 tấn/năm;

b) Nhà máy sản xuất hóa mỹ phẩm có công suất lớn hơn hoặc bằng 100.000 tấn/năm.

6. Nhà máy sản xuất vật liệu nổ công nghiệp và tiền chất thuốc nổ.

Theo khoản 4 Điều 3 Quy

công suất lớn hơn hoặc bằng 100.000 tấn/năm.

6. Nhà máy sản xuất vật liệu nổ công nghiệp và tiền chất thuốc nổ.

Theo khoản 4 Điều 3 Quy chuẩn kỹ thuật quốc gia QCVN 11:2012/BCT giải thích thì Đánh giá định lượng rủi ro là việc phân tích, tính toán tần suất và hậu quả của sự cố dựa trên các phương pháp, dữ liệu đã được công bố và thừa nhận rộng rãi

hiện như sau:

- Kiểm tra thông số kỹ thuật đóng trên tay xách hay cổ chai, đối chiếu số liệu kỹ thuật trong danh sách những chai cần kiểm định. Loại bỏ các chai không thuộc danh sách kiểm định và những chai mất hoặc mờ các thông số.

- Kiểm tra tình trạng bề mặt, các mối hàn, chân đế, tay xách (nếu có).

- Khi có nghi ngờ trong quá trình kiểm tra

van chai.

4. Thiết bị thử thủy lực chai.

5. Thiết bị thử kín chai.

6. Thiết bị thử giãn nở thể tích.

7. Thiết bị làm sạch bên trong chai.

8. Thiết bị kiểm tra bên trong bằng phương pháp nội soi.

9. Thiết bị hút chân không.

10. Cân (điện tử) khối lượng.

11. Thiết bị dập chữ và số trên chai.

12. Dụng cụ kiểm tra chất xốp trong chai axetylen

thác, sử dụng tài nguyên biển đang được tiến hành hợp pháp trong vùng biển Việt Nam;

c) Hoạt động nghiên cứu khoa học gây thiệt hại nghiêm trọng đối với tài nguyên, gây ô nhiễm, suy thoái môi trường, hệ sinh thái biển, hải đảo;

d) Mang vào vùng biển Việt Nam vũ khí, vật liệu nổ, hóa chất độc, các phương tiện, thiết bị khác có khả năng gây thiệt hại

sở lưu trú; chống đối hoặc kích động, xúi giục, lôi kéo, dụ dỗ, ép buộc người lưu trú khác chống đối, gây mất an ninh, trật tự cơ sở lưu trú; không chấp hành mệnh lệnh, yêu cầu, hướng dẫn của cán bộ cơ sở lưu trú; vi phạm các quy định về chế độ quản lý; tự ý đi lại quá phạm vi quy định; có thái độ, lời nói, hành vi thiếu văn hóa, gây gổ, xúc phạm

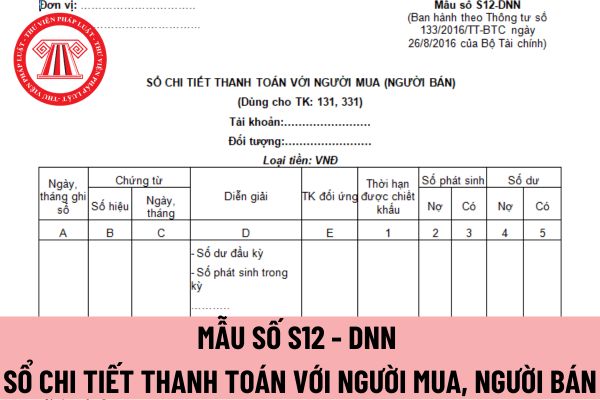

, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hóa đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài

, công việc thường gặp và nguồn tiếp xúc

- Sản xuất và sử dụng xi măng;

- Mạ crôm, mạ điện;

- Chế tạo ắc quy;

- Luyện kim;

- Sản xuất nến, sáp, thuốc nhuộm, chất tẩy rửa, thuốc nổ, pháo hoa, diêm, keo dán.

- Đồ gốm, muối crôm, bột màu, men sứ, thủy tinh, bản kẽm, cao su, gạch chịu lửa, xà phòng, hợp kim nhôm;

- Nghề, công việc khác có tiếp xúc

Công trái xây dựng Tổ quốc là gì?

Công trái xây dựng Tổ quốc được giải thích tại khoản 14 Điều 3 Luật Quản lý nợ công 2017 như sau:

Công trái xây dựng Tổ quốc là trái phiếu do Chính phủ phát hành nhằm huy động nguồn vốn trong Nhân dân để đầu tư xây dựng công trình quan trọng quốc gia và các công trình thiết yếu khác phục vụ sản xuất, đời sống

doanh nghiệp quá cảnh được ưu tiên;

- Doanh nghiệp có đăng ký kinh doanh dịch vụ vận tải hoặc kinh doanh dịch vụ logistics theo quy định của pháp luật;

- Doanh nghiệp không nợ quá hạn quá 90 ngày tiền thuế, tiền chậm nộp, tiền phạt và không bị áp dụng các biện pháp cưỡng chế thi hành quyết định hành chính thuế trong lĩnh vực hải quan trong thời hạn

- Rạch da mi và bộc lộ sụn mi:

+ Đường rạch da đi suốt từ góc trong ra góc ngoài của mi mắt, song song với bờ mi và cách bờ mi 2mm.

+ Tách mép da phía trên khi thấy bờ trên sụn và một phần cân treo sụn, tách mép da phía dưới đến khi thấy bóng hàng chân lông mi.

+ Cắt sụn mi: với lưỡi dao nằm ngang suốt từ góc nọ sang góc kia của mắt, đường cắt cách

bán, phát hành riêng lẻ trong trường hợp tăng vốn bằng hình thức chào bán, phát hành;

+ Có lợi nhuận sau thuế chưa phân phối căn cứ trên báo cáo tài chính kỳ gần nhất được kiểm toán bởi tổ chức kiểm toán được chấp thuận đủ để trả cổ tức trong trường hợp phát hành cổ phiếu để trả cổ tức;

+ Đối với trường hợp phát hành cổ phiếu để tăng vốn cổ phần từ

thông ra khỏi công ty dưới mọi hình thức, trừ trường hợp được công ty hoặc người khác mua lại cổ phần. Trường hợp có cổ đông rút một phần hoặc toàn bộ vốn cổ phần đã góp trái với quy định tại khoản này thì cổ đông đó và người có lợi ích liên quan trong công ty phải cùng liên đới chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty

Hạn sử dụng của hàng hóa sản phẩm có thể ghi theo năm âm lịch hay không? Hạn sử dụng được tính từ thời gian nào?

15:32 | 22/10/2023

Hạn sử dụng của hàng hóa sản phẩm có thể ghi theo năm âm lịch hay không? Hạn sử dụng được tính từ thời gian nào?

15:32 | 22/10/2023