chức và Luật Viên chức sửa đổi 2019) quy định về phương thức tuyển dụng công chức như sau:

"1. Việc tuyển dụng công chức được thực hiện thông qua thi tuyển hoặc xét tuyển, trừ trường hợp quy định tại khoản 3 Điều này.

Hình thức, nội dung thi tuyển, xét tuyển công chức phải phù hợp với yêu cầu vị trí việc làm trong từng ngành, nghề, bảo đảm lựa chọn

chuẩn, điều kiện của chức danh nghề nghiệp trước khi bổ nhiệm. Thời gian tham gia khóa đào tạo, bồi dưỡng được tính vào thời gian thực hiện chế độ tập sự.

- Không thực hiện chế độ tập sự đối với các trường hợp đã có thời gian công tác có đóng bảo hiểm xã hội bắt buộc theo đúng quy định của Luật Bảo hiểm xã hội, được bố trí làm việc theo đúng ngành

giải quyết bồi thường là người có kinh nghiệm về chuyên môn, nghiệp vụ trong ngành, lĩnh vực phát sinh yêu cầu bồi thường; không được là người có quyền và lợi ích liên quan đến vụ việc hoặc là người thân thích theo quy định của Bộ luật Dân sự của người thi hành công vụ gây thiệt hại hoặc của người bị thiệt hại

...

Theo đó, trong thời hạn 02 ngày làm

) Thực hiện quy định của pháp luật về lao động, việc làm, giáo dục nghề nghiệp, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và an toàn, vệ sinh lao động; xây dựng và thực hiện các giải pháp phòng, chống quấy rối tình dục tại nơi làm việc;

đ) Tham gia phát triển tiêu chuẩn kỹ năng nghề quốc gia, đánh giá, công nhận kỹ năng nghề cho người lao

trung học cơ sở hạng II - Mã số V.07.04.31

..

4. Tiêu chuẩn về năng lực chuyên môn, nghiệp vụ

a) Nắm vững chủ trương, đường lối, chính sách, pháp luật của Đảng, Nhà nước, quy định và yêu cầu của ngành, địa phương về giáo dục trung học cơ sở và triển khai thực hiện có kết quả vào nhiệm vụ được giao;

b) Có khả năng điều chỉnh linh hoạt kế hoạch dạy

chịu thuế của người nộp thuế như sau:

Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập;

Đối với cá nhân là công dân của quốc gia, vùng lãnh thổ đã ký kết Hiệp định với Việt Nam về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào

: Gõ link: http://trangnguyen.edu.vn. Chọn Đăng ký góc phải màn hình

Bước 2: Điền thông tin học sinh

Lưu ý:

Phải điền đầy đủ thông tin vào những phần có kí hiệu (*).

Bước 3: Xác nhận tài khoản qua 8130.

Bước 4: Chỉnh sửa thông tin

(1) Vào “Trang cá nhân”

(2) Chọn vào mục “Sửa đổi thông tin”

Cập nhật đúng thông tin Tỉnh – Huyện – Trường

, hộ sinh, kỹ thuật y (trừ chức danh kỹ thuật y với phạm vi hành nghề xét nghiệm y học), dinh dưỡng lâm sàng (trừ chức danh dinh dưỡng lâm sàng với phạm vi hành nghề cơ bản), cấp cứu viên ngoại viện, tâm lý lâm sàng:

- Văn bằng để xem xét cấp giấy phép hành nghề thực hiện theo quy định tại Điều 8 Nghị định 96/2023/NĐ-CP

- Văn bằng bác sỹ nội trú

tin, tài liệu theo thông báo của cơ quan thuế.

- Trường hợp người nộp thuế đề nghị xác nhận số thuế phát sinh tại Việt Nam nhưng không phải nộp do được hưởng ưu đãi thuế và được coi như số thuế đã nộp để khấu trừ số thuế khoán tại nước nơi cư trú gửi hồ sơ đề nghị đến Cục Thuế để làm thủ tục xác nhận. Hồ sơ bao gồm:

+ Giấy đề nghị xác nhận số thuế

ký hợp đồng dài hạn đáp ứng các điều kiện quy định tại Điều 6 của Thông tư này.

Điều 6. Điều kiện đối với chuyên gia đánh giá

1. Điều kiện đối với chuyên gia đánh giá:

a) Tốt nghiệp đại học trở lên chuyên ngành nuôi trồng thủy sản, thú y thủy sản, sinh học đối với lĩnh vực thủy sản;chăn nuôi, thú y, sinh học đối với lĩnh vực chăn nuôi;

b) Có

kèm theo Nghị định số 218/2013/NĐ-CP của Chính phủ.

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới: sản xuất thép cao cấp; sản xuất sản phẩm tiết kiệm năng lượng; sản xuất máy móc, thiết bị phục vụ cho sản xuất nông, lâm, ngư, diêm nghiệp; sản xuất thiết bị tưới tiêu; sản xuất, tinh chế thức ăn gia súc, gia cầm, thủy sản; phát triển ngành

chất chính trị, đạo đức, lối sống; ý thức tổ chức kỷ luật; tác phong, lề lối làm việc.

...

b) Có đạo đức, lối sống:

- Không tham nhũng, quan liêu, cơ hội, vụ lợi; không có biểu hiện suy thoái về đạo đức, lối sống, “tự diễn biến”, “tự chuyển hóa”.

- Có lối sống trung thực, khiêm tốn, chân thành, trong sáng, giản dị.

- Có tinh thần đoàn kết, xây

kết nối với hệ thống hạ tầng giao thông, viễn thông quốc gia.

5. Đáp ứng điều kiện về an ninh, trật tự, an toàn xã hội, bảo vệ môi trường, bao gồm:

a) Có hệ thống thu gom và xử lý rác thải, nước thải tập trung theo quy định của pháp luật về bảo vệ môi trường; bố trí nhân lực làm vệ sinh môi trường;

b) Các điều kiện quy định tại các điểm a, b, c, d

an toàn về phòng cháy và chữa cháy sau đây:

a) Có nội quy, biển cấm, biển báo, sơ đồ hoặc biển chỉ dẫn về phòng cháy và chữa cháy, thoát nạn phù hợp với quy chuẩn, tiêu chuẩn về phòng cháy và chữa cháy hoặc theo quy định của Bộ Công an;

b) Có lực lượng phòng cháy và chữa cháy cơ sở, chuyên ngành tương ứng với loại hình cơ sở, được huấn luyện

hồ sơ giống theo quy định;

b) Cơ sở nuôi đàn giống cấp bố mẹ đối với lợn, gia cầm, đàn nhân giống, sản xuất con giống vật nuôi không có nhân viên kỹ thuật được đào tạo về một trong các chuyên ngành chăn nuôi, thú y, sinh học.

3. Phạt tiền từ 7.000.000 đồng đến 10.000.000 đồng đối với hành vi cơ sở nuôi giữ giống gốc, cơ sở tạo dòng, giống vật nuôi

động kiểm định kỹ thuật an toàn lao động như sau:

Báo cáo tình hình hoạt động kiểm định kỹ thuật an toàn lao động

1. Cơ sở báo cáo: Theo quy định tại khoản 2 Điều 44 Nghị định số 44/2016/NĐ-CP ngày 15/5/2016 của Chính phủ quy định chi tiết một số điều của Luật An toàn, vệ sinh lao động về hoạt động kiểm định kỹ thuật an toàn lao động, huấn luyện an

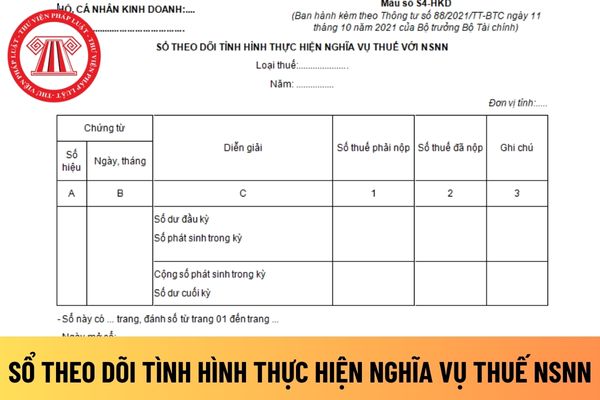

nộp và còn phải nộp vào NSNN. Trong đó hộ kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN...

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định hộ kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí ... vào NSNN theo quy định của pháp luật thuế

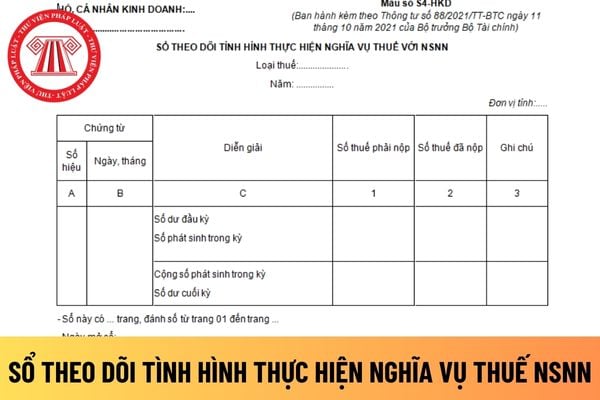

.... mà cá nhân kinh doanh phải nộp, đã nộp và còn phải nộp vào NSNN. Trong đó cá nhân kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN...

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định cá nhân kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí

phòng, chống, phục hồi nguồn nước bị ô nhiễm, suy thoái, cạn kiệt, ứng phó tác động của biến đổi khí hậu đến tài nguyên nước thuộc phạm vi quản lý của Bộ;

d) Phương án giải quyết tranh chấp, bất đồng phát sinh trong việc khai thác, sử dụng tài nguyên nước thuộc thẩm quyền của Bộ trưởng;

đ) Phương án, biện pháp điều phối, giám sát hoạt động khai thác

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua

Cách nào trở thành công chức mà không qua thi tuyển? Điều kiện đăng ký dự tuyển công chức như thế nào?

15:54 | 07/05/2022

Cách nào trở thành công chức mà không qua thi tuyển? Điều kiện đăng ký dự tuyển công chức như thế nào?

15:54 | 07/05/2022