lòng đất và tuân thủ quy định khác của pháp luật có liên quan.

2. Thực hiện kê khai đăng ký đất đai; thực hiện đầy đủ thủ tục khi chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho quyền sử dụng đất, thế chấp, góp vốn bằng quyền sử dụng đất theo quy định của pháp luật.

3. Thực hiện nghĩa vụ tài chính về đất đai theo quy định của

người tiêu dùng về chủ thể kinh doanh, cơ sở kinh doanh, hoạt động kinh doanh dưới tên thương mại được bảo hộ.

+ Hàng hóa, dịch vụ mang dấu hiệu bị nghi ngờ bị coi là trùng hoặc tương tự với hàng hóa, dịch vụ mang tên thương mại được bảo hộ nếu trùng hoặc tương tự nhau về bản chất hoặc chức năng, công dụng và có cùng kênh tiêu thụ; hoặc có mối liên

, thuần phong mỹ tục Việt Nam và trái với quy định của pháp luật.

- Quảng cáo hàng hoá, dịch vụ mà Nhà nước cấm kinh doanh, hạn chế kinh doanh hoặc cấm quảng cáo.

- Quảng cáo thuốc lá, rượu có độ cồn từ 15 độ trở lên và các sản phẩm, hàng hoá chưa được phép lưu thông, dịch vụ chưa được phép cung ứng trên thị trường Việt Nam tại thời điểm quảng cáo

định, thường là một quý hoặc một năm.

Mục đích chính của báo cáo này là cung cấp cái nhìn rõ ràng về hiệu quả hoạt động kinh doanh, giúp các nhà quản lý và các bên liên quan đánh giá được tình hình tài chính của doanh nghiệp.

* Vai trò quan trọng của Báo cáo lãi lỗ P&L:

- Đánh giá hiệu quả kinh doanh: Báo cáo giúp đánh giá tổng quan về khả năng

tục".

Bước 11: Hệ thống ứng dụng của Tổng cục Thuế sẽ tự động gửi mã OTP vào điện thoại của người nộp thuế đã cung cấp khi đăng ký tài khoản giao dịch điện tử.

Người nộp thuế nhập chính xác mà OTP, nhấn chọn Tiếp tục => Màn hình hiển thị giao diện thông báo bạn đã nộp tờ khai thành công.

Hướng dẫn khai thuế điện tử đối với hộ kinh doanh online

Năm 2012, gia đình tôi được nhà nước cấp sổ đỏ ghi nhận quyền sử dụng đất đối với diện tích đất ở của gia đình tôi là 300 m2 , đến ngày 21/5/2021 gia đình tôi nhận được quyết định thu hồi đất của cơ quan nhà nước. Vậy cho tôi hỏi sau khi bị thu hồi gia đình tôi có được đền bù bằng đất không? Xin cảm ơn!

.

- Thuế thu nhập doanh nghiệp bao gồm cả các loại thuế liên quan khác được khấu trừ tại nguồn đối với các tổ chức, cá nhân nước ngoài hoạt động tại Việt Nam không có cơ sở thường trú tại Việt Nam được thanh toán bởi công ty liên doanh, liên kết hay công ty con tính trên khoản phân phối cổ tức, lợi nhuận (nếu có); hoặc thanh toán dịch vụ cung cấp cho đối

hối, hoạt động ngoại hối và hoạt động kinh doanh vàng:

a) Quản lý hoạt động ngoại hối trong các giao dịch vãng lai, giao dịch vốn, sử dụng ngoại hối trên lãnh thổ Việt Nam; hoạt động kinh doanh, cung ứng dịch vụ ngoại hối và các giao dịch khác liên quan đến ngoại hối; hoạt động ngoại hối khu vực biên giới theo quy định của pháp luật;

b) Quản lý dự

giao thông hoặc cổng dịch vụ công quốc gia về xe hết niên hạn sử dụng, xe hỏng không sử dụng được, xe bị phá hủy do nguyên nhân khách quan, xe mất cắp để làm thủ tục thu hồi đăng ký, biển số xe theo quy định. Thông báo cho chủ xe qua email hoặc qua tin nhắn điện thoại để chủ xe biết;

c) Xe đã đăng ký nhưng phát hiện hồ sơ xe bị làm giả hoặc cấp biển

tài liệu nếu họ tự thu âm, thu hình hoặc văn bản có xác nhận của người đã cung cấp cho người xuất trình về xuất xứ của tài liệu đó hoặc văn bản về sự việc liên quan tới việc thu âm, thu hình đó.

3. Thông điệp dữ liệu điện tử được thể hiện dưới hình thức trao đổi dữ liệu điện tử, chứng từ điện tử, thư điện tử, điện tín, điện báo, fax và các hình thức

toán tải về

Chứng từ kế toán

Hóa đơn của doanh nghiệp có phải là chứng từ kế toán không?

Căn cứ theo khoản 1 Điều 20 Luật Kế toán 2015 quy định như sau:

"Điều 20. Hóa đơn

1. Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng, cung cấp dịch vụ theo quy định của pháp luật.

2. Nội dung

đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu, nội dung giao dịch của các tài khoản được mở tại ngân hàng thương mại, tổ chức tín dụng khác và giải thích việc tính thuế, khai thuế, nộp thuế.

2. Yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và phối hợp

mạng trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam.

6. Dịch vụ trên mạng viễn thông là dịch vụ viễn thông, dịch vụ ứng dụng viễn thông theo quy định của pháp luật.

7. Dịch vụ trên mạng Internet là dịch vụ Internet và dịch vụ cung cấp nội dung trên nền internet theo quy định của pháp luật.

8. Dịch vụ gia tăng trên không gian mạng là dịch vụ

thương nhân, tổ chức đã đăng ký để thương nhân, tổ chức hoàn chỉnh hồ sơ.

2. Khi xác nhận đăng ký, Bộ Công Thương sẽ gửi thông báo về việc xác nhận đăng ký cho thương nhân, tổ chức qua địa chỉ thư điện tử đã đăng ký, đồng thời đưa tên thương nhân, tổ chức vào danh sách các thương nhân, tổ chức cung cấp dịch vụ đánh giá tín nhiệm đã đăng ký trên Cổng

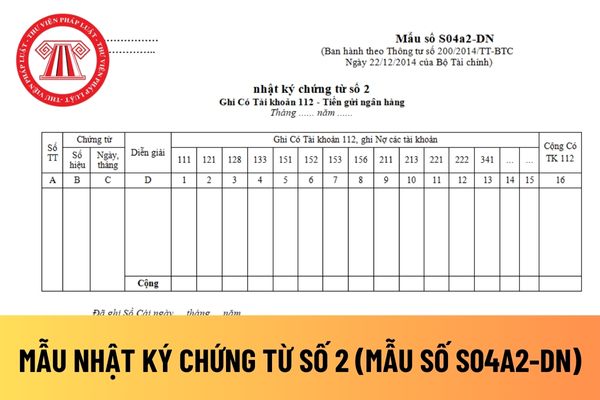

cung cấp dịch vụ kế toán. Người ghi sổ kế toán là cá nhân hành nghề ghi rõ Số chứng chỉ hành nghề.

Theo đó, doanh nghiệp tư nhân thực hiện ghi mẫu nhật ký chứng từ số 2 ghi Có Tài khoản 112 - Tiền gửi ngân hàng phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có

quyền sử dụng đất, chủ sở hữu tài sản gắn liền với đất được tiếp tục sử dụng đất trong phạm vi quyền, nghĩa vụ của mình; quyền và nghĩa vụ của bên thế chấp trong mối quan hệ với chủ sở hữu tài sản gắn liền với đất được chuyển giao cho người nhận chuyển quyền sử dụng đất, trừ trường hợp có thỏa thuận khác.

Theo đó, đối với trường hợp thế chấp sổ đỏ mà

hàng cung ứng dịch vụ tài khoản nơi tổ chức phát hành mở tài khoản vay, trả nợ nước ngoài;

+ Thay đổi kế hoạch trả lãi, phí của khoản phát hành trái phiếu quốc tế so với kế hoạch đã được Ngân hàng Nhà nước xác nhận tại văn bản xác nhận đăng ký, xác nhận đăng ký thay đổi khoản phát hành trái phiếu quốc tế nhưng không thay đổi cách xác định lãi, phí

hàng hoá, dịch vụ trả thay cho cá nhân không cư trú mà không được hoàn trả.

Trường hợp thoả thuận hợp đồng không bao gồm thuế thu nhập cá nhân thì doanh thu tính thuế phải quy đổi là toàn bộ số tiền mà cá nhân không cư trú nhận được dưới bất kỳ hình thức nào từ việc cung cấp hàng hoá, dịch vụ tại Việt Nam không phụ thuộc vào địa điểm tiến hành các

án thì Bằng độc quyền có thể được gia hạn đối với tất cả hoặc một số phương án, trong đó phải có phương án cơ bản. Giấy chứng nhận đăng ký nhãn hiệu có thể được gia hạn nhiều lần liên tiếp, mỗi lần 10 năm đối với toàn bộ hoặc một phần danh mục hàng hóa, dịch vụ.

2. Hồ sơ yêu cầu gia hạn hiệu lực Bằng độc quyền kiểu dáng công nghiệp, Giấy chứng nhận

khi bán hàng hóa, cung cấp dịch vụ là cơ sở dữ liệu về hóa đơn điện tử để phục vụ công tác quản lý thuế và cung cấp thông tin hóa đơn điện tử cho các tổ chức, cá nhân có liên quan.

- Việc cấp mã của cơ quan thuế trên hóa đơn điện tử dựa trên thông tin của doanh nghiệp, tổ chức kinh doanh, hộ, cá nhân kinh doanh lập trên hóa đơn. Doanh nghiệp, tổ

Có được xây nhà ở tạm trên đất nông nghiệp? Chi tiết 07 loại đất trong nhóm đất nông nghiệp theo quy định Luật Đất đai mới?

19:07 | 05/09/2024

Có được xây nhà ở tạm trên đất nông nghiệp? Chi tiết 07 loại đất trong nhóm đất nông nghiệp theo quy định Luật Đất đai mới?

19:07 | 05/09/2024

.jpg)