TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

I

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S02-DNSN

2

Sổ tài sản

trong năm dương lịch.

Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

Ngoài ra, theo khoản 1 Điều 44 Luật Quản lý thuế 2019 thi chậm nhất là ngày thứ 20 của tháng tiếp theo

tăng theo phương pháp khấu trừ thuế là doanh thu chưa bao gồm thuế giá trị gia tăng.

Ví dụ 4: Doanh nghiệp A là đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế. Hóa đơn giá trị gia tăng gồm các chỉ tiêu như sau:

Giá bán: 100.000 đồng.

Thuế GTGT (10%): 10.000 đồng.

Giá thanh toán: 110.000 đồng.

Doanh thu để tính thu nhập chịu

Trường hợp doanh nghiệp chấm dứt hoạt động thì việc kiểm tra thuế được thực hiện tại đâu? Mẫu đơn đề nghị hoàn thuế giá trị gia tăng đầu vào khi doanh nghiệp chấm dứt hoạt động? Hồ sơ hoàn thuế? Câu hỏi của anh N (Huế).

thực hiện trên tờ khai hải quan giấy theo quy định tại khoản 2 Điều 25 Nghị định số 08/2015/NĐ-CP được sửa đổi, bổ sung tại khoản 12 Điều 1 Nghị định số 59/2018/NĐ-CP, người khai hải quan khai và nộp 02 bản chính tờ khai hải quan theo mẫu HQ/2015/NK Phụ lục IV ban hành kèm Thông tư này;

- Hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong

khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh

, trừ khi số chênh lệch đó được tính vào nguyên giá TSCĐ vô hình (vốn hóa) theo quy định của chuẩn mực kế toán “Chi phí đi vay”;

- TSCĐ vô hình mua dưới hình thức trao đổi với một TSCĐ vô hình không tương tự được xác định theo giá trị hợp lý của tài sản nhận về hoặc bằng giá trị hợp lý của tài sản đem đi trao đổi sau khi điều chỉnh các khoản tiền hoặc

mua bán trao đổi hàng hóa giữa các khu này với bên ngoài là quan hệ xuất khẩu, nhập khẩu.

Hồ sơ, thủ tục để xác định và xử lý không thu thuế GTGT trong các trường hợp này thực hiện theo hướng dẫn của Bộ Tài chính về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu

đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh

lập;

- Phối hợp với các bộ, cơ quan hoàn thiện chính sách đẩy mạnh tự chủ đơn vị sự nghiệp công lập và xã hội hóa dịch vụ công ở các lĩnh vực có đủ điều kiện.

Yêu cầu thực hiện nghiêm quy định bỏ Sổ hộ khẩu giấy?

Nhiệm vụ này được đề ra tại Nghị quyết 50/NQ-CP về Hội nghị Chính phủ với địa phương và Phiên họp Chính phủ thường kỳ tháng 3 năm 2023

sai căn cứ tính thuế hoặc số tiền thuế được khấu trừ hoặc xác định sai trường hợp được miễn, giảm, hoàn thuế dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn nhưng các nghiệp vụ kinh tế đã được phản ánh đầy đủ trên hệ thống sổ kế toán, hóa đơn, chứng từ hợp pháp;

(2) Khai sai làm giảm số tiền thuế phải nộp hoặc tăng

Cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì giá tính thuế giá trị gia tăng được xác định thế nào? Cơ sở kinh doanh có phải thể hiện khoản chiết khấu thương mại dành cho khách hàng trên hóa đơn không?

hướng dẫn bởi Điều 2 Thông tư 219/2013/TT-BTC) quy định đối tượng chịu thuế như sau:

Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư này.

Như

nào phải chịu thuế giá trị gia tăng?

Căn cứ theo Điều 2 Thông tư 219/2013/TT-BTC quy định về đối tượng phải chịu thuế giá trị gia tăng cụ thể như sau:

Điều 2. Đối tượng chịu thuế

Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá

sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán

” là hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp nộp thuế theo phương pháp kê khai và cá nhân kinh doanh thuộc trường hợp nộp thuế theo từng lần phát sinh.

..."

Như vậy, khi thành lập hộ kinh doanh tùy vào từng

Hiện công ty em đang nộp tờ khai thuế GTGT theo quý, trong tháng bên em có phát sinh thuế bảo vệ môi trường do khai thác than đá. Vậy tờ khai và tiền thuế bảo vệ môi trường bên em nộp theo tháng hay theo quý ạ? Cách tính mức thuế bảo vệ môi trường đối với than đá như thế nào?

Khoản chi tài trợ cho giáo dục có được tính là chi phí được trừ khi tính thuế TNDN theo hướng dẫn của Cục Thuế thành phố Hà Nội? - Câu hỏi của anh Minh đến từ Hòa Bình.

Có được sử dụng tiếng nước ngoài trên chứng từ kế toán tại Việt Nam không? Bên chị có đưa người lao động đi khám sức khỏe, bệnh viện có xuất biên lai thu tiền cho công ty nhưng bên kiểm toán không chịu, yêu cầu phải có hóa đơn? Vậy biên lai thu tiền có được xem là chứng từ hợp lý để khấu trừ không?

trăm?

Theo quy định tại điểm b khoản 1, điểm b khoản 2 Điều 9 Thông tư 219/2013/TT-BTC quy định như sau:

Thuế suất 0%

1. Thuế suất 0%: áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT khi xuất khẩu, trừ

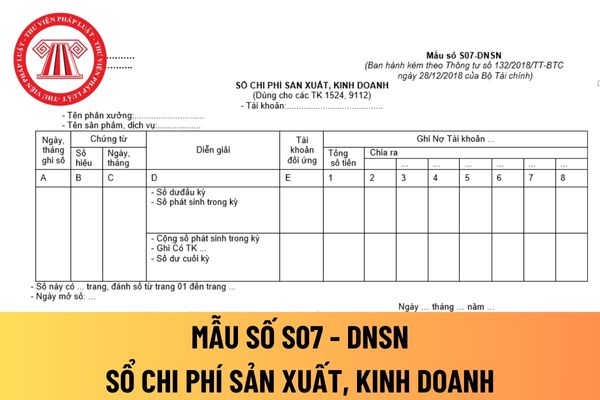

Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

16:07 | 23/11/2023

Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

16:07 | 23/11/2023