khoản thực thanh toán, các khoản điều chỉnh cộng vào trị giá hải quan.

6. Chưa tính tiền chậm nộp đối với các trường hợp được khoanh nợ theo quy định tại Điều 83 của Luật này.

7. Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền

ngân sách của Kho bạc Nhà nước mở tại ngân hàng theo quy định.

Trường hợp tại thời điểm đăng ký tờ khai hải quan, người nộp thuế có nợ tiền thuế, tiền chậm nộp, tiền phạt và tiền thu khác tại các cơ quan hải quan khác và muốn nộp ngay số tiền nợ đó, người nộp thuế khai báo và nộp tiền tại điểm thu của Kho bạc nhà nước, ngân hàng hoặc nộp cho cơ quan

vì mục tiêu chính sách tiền tệ quốc gia; mua, bán ngoại hối với ngân sách nhà nước, các tổ chức quốc tế và các nguồn khác; mua, bán ngoại hối trên thị trường quốc tế và thực hiện giao dịch ngoại hối khác theo quy định của pháp luật;

c) Công bố tỷ giá hối đoái; quyết định chế độ tỷ giá hối đoái, cơ chế điều hành tỷ giá hối đoái;

d) Cấp, thu hồi văn

dung thuộc quyền quyết định của đại hội thành viên. Và để được thực hiện thì cần có ít nhất 75% tổng số đại biểu có mặt biểu quyết tán thành.

Hợp tác xã (Hình từ Internet)

Xây dựng phương án chia hợp tác xã là công việc của ai?

Căn cứ theo khoản 1 Điều 52 Luật Hợp tác xã 2012 quy định như sau:

Chia, tách hợp tác xã, liên hiệp hợp tác xã

1. Hội

này thì không tính tiền chậm nộp trong thời gian chờ kết quả phân tích, giám định; trong thời gian chưa có giá chính thức; trong thời gian chưa xác định được khoản thực thanh toán, các khoản điều chỉnh cộng vào trị giá hải quan.

6. Chưa tính tiền chậm nộp đối với các trường hợp được khoanh nợ theo quy định tại Điều 83 của Luật này.

7. Người nộp

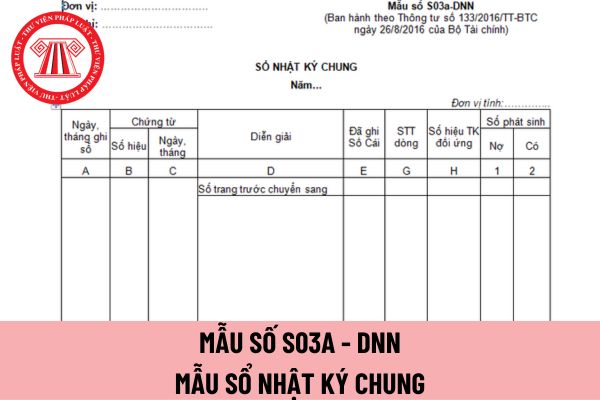

kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

- Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

- Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước

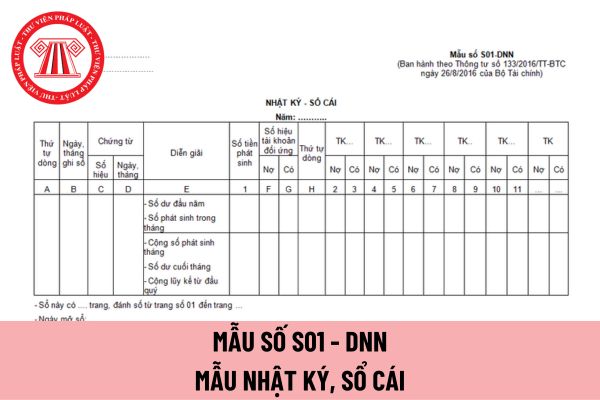

nghiệp vụ trong Nhật ký - Sổ Cái;

- Từ cột 2 trở đi: Ghi số tiền phát sinh của mỗi tài khoản theo quan hệ đối ứng đã được định khoản ở các cột F, G.

Cuối tháng phải cộng số tiền phát sinh ở phần nhật ký và số phát sinh nợ, số phát sinh có, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Báo cáo tài chính

tài sản thế chấp được Công ty kiểm toán độc lập xác nhận hàng năm.

- Đối với các tài sản hình thành từ nguồn vốn được Chính phủ bảo lãnh và các nguồn vốn khác, trường hợp Bên thế chấp có nhu cầu thế chấp một phần tài sản theo tỷ trọng vốn hình thành nên tài sản đó cho bên thứ ba:

+ Chỉ được thế chấp phần giá trị vượt quá dư nợ khoản vay được Chính

-tông, vật chứa tái sử dụng được dùng trong vận tải; phương tiện vận chuyển v.v...

Cơ sở sản xuất, kinh doanh phải xác định đối tượng truy xuất (vật phẩm có thể truy xuất). Vật phẩm có thể truy xuất có thể là:

- sản phẩm hoặc thương phẩm (ví dụ: hộp/thùng cac-tông, vật phẩm tiêu dùng);

- đơn vị logistic (ví dụ: pa-let, công-ten-nơ vận chuyển);

- chuyến

thời hạn hoạt động đã ghi trong Điều lệ công ty mà không có quy định gia hạn.

...

Như vậy, trường hợp doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ không thực hiện được các nhiệm vụ do Nhà nước giao trong thời gian 02 năm liên tiếp sau khi đã áp dụng các biện pháp cần thiết thì có thể bị giải thể.

Doanh nghiệp do Nhà nước nắm giữ 100% vốn

đồng đối với cá nhân, hộ gia đình cư trú ngoài khu vực nông thôn có hoạt động sản xuất kinh doanh trong lĩnh vực nông nghiệp (trừ trường hợp nêu tại điểm c khoản 2 Điều này)

b) Tối đa 200 triệu đồng đối với cá nhân, hộ gia đình cư trú tại địa bàn nông thôn;

c) Tối đa 200 triệu đồng đối với cá nhân, hộ gia đình đầu tư cây công nghiệp, cây ăn quả lâu

.

2. Bảo đảm các điều kiện về phòng, chống cháy nổ và an ninh, trật tự theo quy định tại Nghị định số 96/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ quy định điều kiện về an ninh, trật tự đối với một số ngành, nghề đầu tư kinh doanh có điều kiện.

3. Phòng vũ trường phải có diện tích sử dụng từ 80 m2 trở lên, không kể công trình phụ.

4. Không

các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

- Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

- Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh luỹ kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang

hiện giao dịch ngoại hối khác theo quy định của pháp luật;

+ Công bố tỷ giá hối đoái; quyết định chế độ tỷ giá hối đoái, cơ chế điều hành tỷ giá hối đoái;

+ Cấp, thu hồi văn bản chấp thuận kinh doanh, cung ứng dịch vụ ngoại hối cho tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các tổ chức khác theo quy định của pháp luật;

+ Quản lý ngoại hối

Mẫu phiếu giao nhận hồ sơ 620 chốt sổ bảo hiểm xã hội cập nhật mới nhất năm 2024 như thế nào?

Căn cứ theo Phụ lục ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017, hướng dẫn tại Cổng TTĐT Bảo hiểm xã hội Việt Nam thì mẫu phiếu giao nhận hồ sơ 620 chốt sổ bảo hiểm xã hội có dạng như sau:

>> Tải phiếu giao nhận hồ sơ 620 chốt sổ bảo hiểm xã hội

Việc trình bày Báo cáo lưu chuyển tiền tệ được quy định như thế nào?

Trình bày Báo cáo lưu chuyển tiền tệ được quy định tại Mục 5 Chuẩn mực số 24 ban hành và công bố kèm theo Quyết định 165/2002/QĐ-BTC, cụ thể:

- Doanh nghiệp phải trình bày các luồng tiền trong kỳ trên Báo cáo lưu chuyển tiền tệ theo 3 loại hoạt động: hoạt động kinh doanh, hoạt

của tổ chức tài chính vi mô;

e) Có hệ thống công nghệ thông tin kết nối giữa trụ sở chính với chi nhánh, phòng giao dịch, giữa chi nhánh quản lý với phòng giao dịch đảm bảo an toàn, bảo mật và yêu cầu báo cáo, thống kê.

Như vậy, trụ sở chính của tổ chức tài chính vi mô phải là nơi làm việc của Hội đồng thành viên, Ban điều hành, được ghi trong Giấy

quan đại diện chủ sở hữu hoặc Hội đồng thành viên, Chủ tịch công ty trực tiếp tổ chức thanh lý tài sản của doanh nghiệp, trừ trường hợp Điều lệ doanh nghiệp có quy định khác; việc thanh toán các khoản nợ của doanh nghiệp bị giải thể thực hiện theo thứ tự quy định tại khoản 5 Điều 208 Luật Doanh nghiệp;

c) Trong thời hạn 07 ngày làm việc kể từ ngày

công bố công khai cho người tham gia đấu giá biết.

4. Chính phủ quy định chi tiết điểm d khoản 1 Điều này.

Theo đó phương thức đấu giá hiện nay chỉ có hai phương thức là trả giá lên hoặc đặt giá xuống, không có hình thức bốc thăm. Vì vậy trường hợp tổ chức đấu giá bằng cách thức bốc thăm không phải là một cuộc đấu giá theo đúng quy định.

Do đó nếu

/2020/NĐ-CP quy định phục hồi hoạt động trong phòng cháy và chữa cháy như sau:

Phục hồi hoạt động của cơ sở, phương tiện giao thông cơ giới, hộ gia đình và cá nhân

...

2. Trong thời hạn tạm đình chỉ hoạt động hoặc hết thời hạn tạm đình chỉ hoạt động, nếu nguy cơ trực tiếp phát sinh cháy, nổ đã được loại trừ hoặc vi phạm quy định về phòng cháy và chữa

Trường hợp nào được miễn tiền chậm nộp, không tính tiền chậm nộp khi khai thác khoáng sản?

04:03 | 07/07/2022

Trường hợp nào được miễn tiền chậm nộp, không tính tiền chậm nộp khi khai thác khoáng sản?

04:03 | 07/07/2022