Tổ chức biên soạn, thẩm định tài liệu bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá được quy định thế nào?

Theo Điều 19 Thông tư 204/2014/TT-BTC bị thay thế bởi khoản 1 Điều 2 Thông tư 11/2019/TT-BTC quy định về việc tổ chức biên soạn, thẩm định Tài liệu bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá như sau:

- Đơn vị tổ chức khóa bồi dưỡng

Mẫu số B09-DN Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC

TẢI VỀ: Mẫu thuyết minh BCTC Excel theo Thông tư 200

>> Mẫu thuyết minh BCTC Excel theo Thông tư 200 áp dụng đối với

+ Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

+ Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp

thu nhập doanh nghiệp

Căn cứ tại khoản 1 Điều 19 Thông tư 78/2014/TT-BTC được sửa đổi bởi khoản 1 Điều 11 Thông tư 96/2015/TT-BTC về thuế suất ưu đãi:

Thuế suất ưu đãi

1. Thuế suất ưu đãi 10% trong thời hạn mười lăm năm (15 năm) áp dụng đối với:

...

c) Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới thuộc lĩnh vực bảo vệ môi trường, bao

VÀ CÁCH CHI TRẢ

1. Nguồn kinh phí

Năm 2004 và năm 2005, nguồn kinh phí thực hiện chế độ phụ cấp trách nhiệm đối với Chánh án Tòa án nhân dân tối cao, Thẩm phán, Thư ký Tòa án và Thẩm tra viên ngành Tòa án thực hiện theo quy định tại Thông tư số 02/2005/TT-BTC ngày 06/01/2005 của Bộ Tài chính về việc hướng dẫn xác định nhu cầu, nguồn và phương thức

Làm hộ chiếu online được giảm lệ phí?

Lệ phí làm hộ chiếu được quy định tại điểm 1 Mục I Biểu mức thu phí, lệ phí ban hành kèm theo Thông tư 25/2021/TT-BTC như sau:

Số TT

Nội dung

Mức thu

(Đồng/lần cấp)

1

Lệ phí cấp hộ chiếu (bao gồm hộ chiếu gắn chíp điện tử và hộ chiếu không gắn chíp điện tử)

a

Cấp mới

200

Quyết định thanh toán cho ngân hàng là đại lý hoàn thuế giá trị gia tăng theo quy định tại Điều 36 Thông tư số 80/2021/TT-BTC, Điều 21 Thông tư số 72/2014/TT-BTC ngày 30/5/2014 của Bộ Tài chính được sửa đổi, bổ sung tại khoản 15 Điều 1 Thông tư số 92/2019/TT-BTC ngày 31/12/2019 của Bộ Tài chính đối với hoàn thuế cho ngân hàng là đại lý hoàn thuế giá

Các đặc trưng kỹ thuật cơ bản của thuốc nổ TEN?

Các đặc trưng kỹ thuật cơ bản của thuốc nổ TEN được nêu tại tiểu mục 2.1 Mục 2 Quy chuẩn kỹ thuật Quốc gia QCVN 16 : 2012/BTC về dự trữ nhà nước đối với vật liệu nổ công nghiệp - Thuốc nổ pentrit (TEN) ban hành kèm theo Thông tư 87/2012/TT-BTC, cụ thể như sau:

TT

Các đặc trưng kỹ thuật

trong cơ sở dữ liệu về nhà thầu theo quy định của Bộ Kế hoạch và Đầu tư (trừ gói thầu có giá gói thầu không quá 100 triệu đồng).

- Quy trình chỉ định thầu thông thường thực hiện theo quy định tại Điều 55 Nghị định số 63/2014/NĐ-CP ngày 26/6/2014,

- Quy trình chỉ định thầu rút gọn thực hiện theo quy định tại Điều 17 Thông tư 58/2016/TT-BTC.

(2) Các

nào?

Mẫu Báo cáo lưu chuyển tiền tệ năm theo phương pháp trực tiếp áp dụng đối với doanh nghiệp là Mẫu số B 03 – DN Phụ lục 2 được ban hành theo Thông tư 200/2014/TT-BTC:

Tải về Mẫu Báo cáo lưu chuyển tiền tệ năm theo phương pháp trực tiếp áp dụng đối với doanh nghiệp.

Lưu ý: về đối tượng sử dụng Mẫu Báo cáo lưu chuyển tiền tệ năm theo phương

Ngân sách nhà nước hỗ trợ kinh phí cho Chương trình Xúc tiến thương mại quốc gia theo nguyên tắc gì?

Tại Điều 3 Thông tư 171/2014/TT-BTC có nêu:

Nguồn kinh phí thực hiện Chương trình

1. Kinh phí thực hiện Chương trình từ các nguồn sau:

a) Ngân sách nhà nước bố trí trong dự toán chi thường xuyên hàng năm;

b) Đóng góp của các tổ chức, doanh

nghiệp thì bạn có thể yêu cầu cá nhân này liên hệ đến cơ quan thuế để mua hóa đơn xuất cho doanh nghiệp.

Nếu không mua được hóa đơn thì bạn có thể căn cứ vào điểm 2.4 khoản 2 Điều 4 Thông tư 96/2015/TT-BTC như sau:

"Điều 4. Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và

Doanh nghiệp phải khóa sổ kế toán khi nào?

Căn cứ theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC quy định về việc mở, ghi sổ kế toán của doanh nghiệp và chữ ký như sau:

Mở, ghi sổ kế toán và chữ ký

...

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê

Trưởng Đoàn kiểm tra chất lượng dịch vụ kiểm toán có những quyền hạn nào?

Theo khoản 1 Điều 18 Thông tư 157/2014/TT-BTC quy định về quyền và nghĩa vụ của Trưởng Đoàn kiểm tra như sau:

Quyền và nghĩa vụ của Trưởng Đoàn kiểm tra

1. Quyền của Trưởng Đoàn kiểm tra:

Ngoài các quyền của thành viên Đoàn kiểm tra quy định tại Khoản 1 Điều 17 Thông tư

Công ty liên kết sau khi mua cổ phiếu quỹ thì có phải sẽ trở thành công ty con của nhà đầu tư hay không?

Căn cứ khoản 2 Điều 17 Thông tư 202/2014/TT-BTC quy định về việc công ty liên kết mua cổ phiếu quỹ như sau:

Kế toán giao dịch công ty con, công ty liên kết mua lại cổ phiếu đã phát hành (cổ phiếu quỹ) và đầu tư ngược lại công ty mẹ

...

2

Báo cáo lưu chuyển tiền tệ hợp nhất là gì?

Căn cứ Điều 4 Thông tư 202/2014/TT-BTC quy định về báo cáo tài chính hợp nhất như sau:

Kỳ lập Báo cáo tài chính hợp nhất

1. Báo cáo tài chính hợp nhất gồm Báo cáo tài chính hợp nhất năm và Báo cáo tài chính hợp nhất giữa niên độ (báo cáo quý, gồm cả quý IV và báo cáo bán niên). Báo cáo tài chính hợp

103/2014/TT-BTC quy định như sau:

Bản chất thuế nhà thầu: Chúng ta sẽ nộp thay cho các đơn vị nước ngoài (Facebook, Google, YouTube,…), và các đơn vị nước ngoài sẽ trả lại cho bên Việt Nam (trừ trường hợp các bên có những thỏa thuận khác trong hợp đồng).

Thuế nhà thầu liên quan đến chi phí đăng quảng cáo trên Facebook, Google (Hình từ Internet

Thuế nhà thầu bao gồm những sắc thuế nào?

Thuế nhà thầu là loại thuế áp dụng đối với cá nhân, tổ chức (nhà thầu nước ngoài, nhà thầu phụ nước ngoài) khi kinh doanh hoặc có thu nhập tại Việt Nam theo quy định.

Căn cứ Điều 5 Thông tư 103/2014/TT-BTC quy định về các loại thuế áp dụng như sau:

Các loại thuế áp dụng

1. Nhà thầu nước ngoài, Nhà

Kiểm soát chất lượng dịch vụ kiểm toán là gì? Kiểm tra chất lượng dịch vụ kiểm toán là gì?

Căn cứ tại khoản 3 Điều 3 Thông tư 157/2014/TT-BTC định nghĩa kiểm soát chất lượng dịch vụ kiểm toán như sau:

Kiểm soát chất lượng dịch vụ kiểm toán là việc kiểm tra chất lượng dịch vụ kiểm toán và giám sát hoạt động kiểm toán của doanh nghiệp kiểm toán

Đánh giá, xếp loại doanh nghiệp bảo hiểm nhằm mục đích gì?

Căn cứ tại Điều 3 Thông tư 195/2014/TT-BTC quy định như sau:

Mục đích đánh giá, xếp loại doanh nghiệp bảo hiểm

1. Doanh nghiệp bảo hiểm đánh giá, xếp loại và chủ động thực hiện các biện pháp phù hợp để nâng cao hiệu quả hoạt động, năng lực tài chính, chất lượng quản trị doanh nghiệp và

, ...

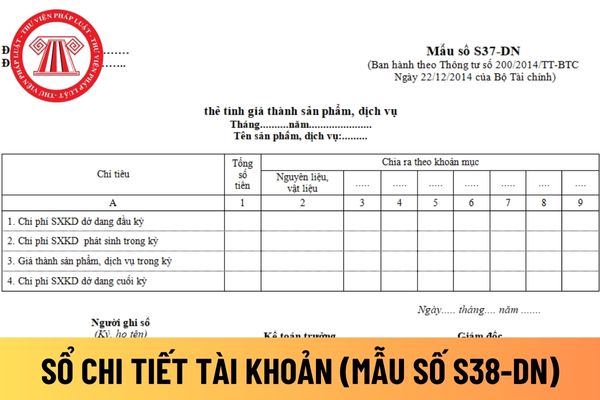

Mẫu sổ chi tiết tài khoản áp dụng đối với doanh nghiệp tư nhân Mẫu số S38-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tài khoản áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết tài khoản

Hướng dẫn cách điền mẫu sổ chi tiết tài khoản áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

Tài liệu bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá được tổ chức biên soạn, thẩm định thế nào?

17:28 | 11/02/2023

Tài liệu bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá được tổ chức biên soạn, thẩm định thế nào?

17:28 | 11/02/2023