1 Điều 11 Thông tư 96/2015/TT-BTC quy định về thuế suất ưu đãi như sau:

"Điều 11. Sửa đổi, bổ sung một số nội dung tại Điều 19 Thông tư số 78/2014/TT-BTC như sau:

1. Sửa đổi, bổ sung Khoản 1 Điều 19 Thông tư số 78/2014/TT-BTC như sau:

1. Thuế suất ưu đãi 10% trong thời hạn mười lăm năm (15 năm) áp dụng đối với:

a) Thu nhập của doanh nghiệp từ

Chức trách, nhiệm vụ của kỹ thuật viên bảo quản trung cấp như thế nào?

Căn cứ khoản 1, khoản 2 Điều 21 Thông tư 29/2022/TT-BTC quy định chức trách, nhiệm vụ như sau:

- Chức trách

Kỹ thuật viên bảo quản trung cấp là công chức thực thi các nhiệm vụ chuyên môn nghiệp vụ của ngành dự trữ quốc gia, được lãnh đạo giao trực tiếp thực hiện một số công

tại Thông tư số 03/2014/TT-BTTTT ngày 11/3/2014 của Bộ Thông tin và Truyền thông quy định Chuẩn kỹ năng sử dụng công nghệ thông tin hoặc chứng chỉ tin học ứng dụng tương đương."

Căn cứ quy định tại khoản 4 Điều 10 Thông tư 29/2022/TT-BTC quy định như sau:

"Điều 10. Kiểm tra viên chính thuế (mã số 06.037)

...

4. Tiêu chuẩn về trình độ đào tạo, bồi

Doanh nghiệp sử dụng lao động là người dân tộc thiểu số thì được giảm thuế thu nhập doanh nghiệp đối với những khoản chi nào?

Căn cứ khoản 2 Điều 21 Thông tư 78/2014/TT-BTC quy định như sau:

Các trường hợp giảm thuế khác

...

2. Doanh nghiệp sử dụng lao động là người dân tộc thiểu số được giảm thuế thu nhập doanh nghiệp phải nộp tương ứng với

Điều 6 Thông tư 78/2014/TT-BTC sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC có nêu:

"Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên

Doanh nghiệp thẩm định giá mua bảo hiểm trách nhiệm nghề nghiệp thẩm định giá nhằm mục đích gì?

Căn cứ khoản 1 Điều 6 Thông tư 38/2014/TT-BTC quy định như sau:

Bảo hiểm trách nhiệm nghề nghiệp, trích lập và sử dụng quỹ dự phòng rủi ro nghề nghiệp

1. Doanh nghiệp thẩm định giá phải mua bảo hiểm trách nhiệm nghề nghiệp thẩm định giá hoặc trích

Tổ chức biên soạn, thẩm định tài liệu bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá được quy định thế nào?

Theo Điều 19 Thông tư 204/2014/TT-BTC bị thay thế bởi khoản 1 Điều 2 Thông tư 11/2019/TT-BTC quy định về việc tổ chức biên soạn, thẩm định Tài liệu bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá như sau:

- Đơn vị tổ chức khóa bồi dưỡng

Mẫu số B09-DN Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC

TẢI VỀ: Mẫu thuyết minh BCTC Excel theo Thông tư 200

>> Mẫu thuyết minh BCTC Excel theo Thông tư 200 áp dụng đối với

+ Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

+ Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp

thu nhập doanh nghiệp

Căn cứ tại khoản 1 Điều 19 Thông tư 78/2014/TT-BTC được sửa đổi bởi khoản 1 Điều 11 Thông tư 96/2015/TT-BTC về thuế suất ưu đãi:

Thuế suất ưu đãi

1. Thuế suất ưu đãi 10% trong thời hạn mười lăm năm (15 năm) áp dụng đối với:

...

c) Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới thuộc lĩnh vực bảo vệ môi trường, bao

tác dự trữ quốc gia là quân nhân, công an;

- Công chức, viên chức làm công tác dự trữ quốc gia tại bộ, ngành.

Theo đó, những đối tượng làm công tác dự trữ quốc gia nêu trên được hưởng phụ cấp ưu đãi nghề theo quy định cụ thể tại khoản 1, khoản 2 Điều 5 Thông tư 33/2014/TT-BTC như sau:

- Công chức (kể cả tập sự) đã được xếp lương theo Nghị định 204

Mẫu Biên bản kiểm tra Chất lượng hàng dự trữ quốc gia theo quy định mới nhất?

Mẫu Biên bản kiểm tra Chất lượng hàng dự trữ quốc gia theo quy định mới nhất theo Mẫu 01.BBKT ban hành kèm theo Thông tư 130/2014/TT-BTC cụ thể:

Mẫu Biên bản kiểm tra Chất lượng hàng dự trữ quốc gia theo quy định mới nhất tại đây.

Chất lượng hàng dự trữ quốc gia

Giấy xác nhận đã cấp Thẻ thẩm định viên về giá được cấp trong trường hợp nào?

Trường hợp cấp giấy xác nhận đã cấp Thẻ thẩm định viên về giá được quy định tại khoản 1 Điều 29 Thông tư 46/2014/TT-BTC như sau:

Giấy xác nhận đã cấp Thẻ thẩm định viên về giá

1. Người được cấp Thẻ thẩm định viên về giá nhưng bị mất, bị rách, bị cháy, bị hủy hoại do

Mục đích của Báo cáo tài chính được quy định ra sao?

Theo Điều 97 Thông tư 200/2014/TT-BTC quy định như sau:

"Điều 97. Mục đích của Báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước

Kiểm soát chất lượng dịch vụ kiểm toán nhằm mục đích gì?

Căn cứ tại Điều 4 Thông tư 157/2014/TT-BTC quy định mục đích kiểm soát chất lượng dịch vụ kiểm toán như sau:

- Đánh giá việc xây dựng, phổ biến và tổ chức thực hiện các chính sách và thủ tục kiểm soát chất lượng nội bộ của doanh nghiệp kiểm toán.

- Đánh giá tình hình tuân thủ chuẩn mực

Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ phải thông báo cho cơ quan nào?

Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ phải thông báo cho cơ quan được quy định tại khoản 1 Điều 4 Thông tư 200/2014/TT-BTC, cụ thể như sau:

Lựa chọn đơn

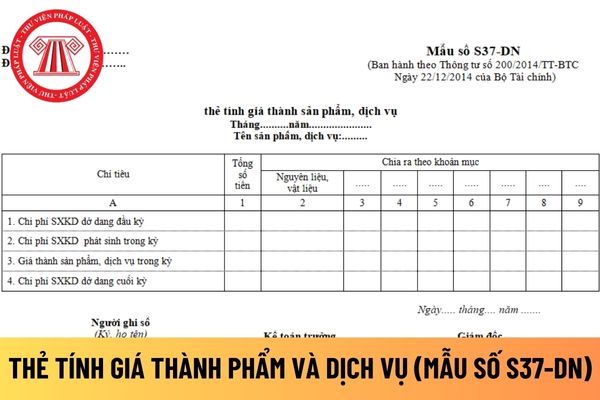

được quy định tại Mẫu số S37-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu thẻ tính giá thành phẩm và dịch vụ

Hướng dẫn cách điền mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân?

Căn cứ và phương pháp

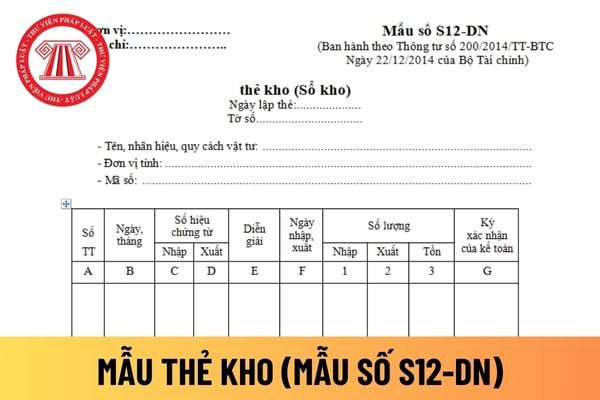

Mẫu thẻ kho áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu thẻ kho áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S12-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu thẻ kho áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu thẻ kho

Hướng dẫn cách điền mẫu thẻ kho áp dụng

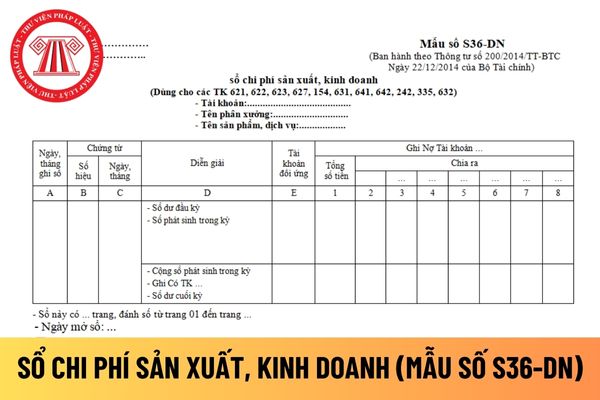

chi phí sản xuất, kinh doanh áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S36-DN Phụ lục số 04 an hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi phí sản xuất, kinh doanh

Hướng dẫn cách điền mẫu sổ chi phí sản xuất, kinh doanh áp

kiểm tra, đối chiếu số liệu với Bảng Cân đối số phát sinh.

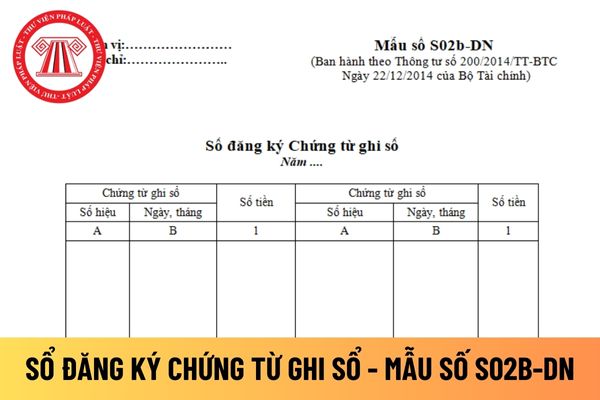

Mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S02b-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ đăng ký Chứng từ ghi

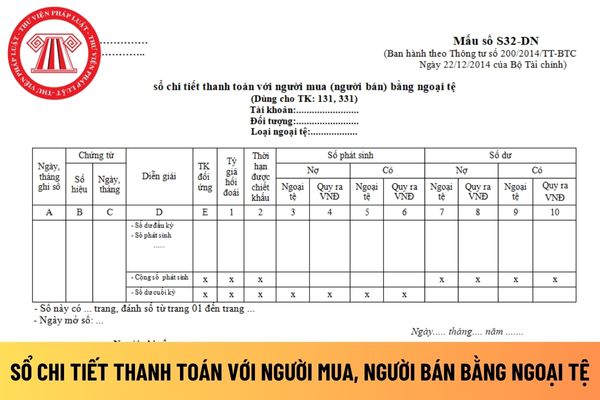

người mua, người bán bằng ngoại tệ áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S32-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ

.png) Đầu tư dự án điện gió tại địa bàn đặc biệt khó khăn thì có được nhà nước ưu đãi về đầu tư hay thuế TNDN không?

09:51 | 08/05/2022

Đầu tư dự án điện gió tại địa bàn đặc biệt khó khăn thì có được nhà nước ưu đãi về đầu tư hay thuế TNDN không?

09:51 | 08/05/2022