tại khoản 3 Điều 12 Thông tư 200/2014/TT-BTC, cụ thể:

(1) Khi bán sản phẩm, hàng hoá, cung cấp dịch vụ thu ngay bằng tiền mặt, kế toán ghi nhận doanh thu, ghi:

- Đối với sản phẩm, hàng hoá, dịch vụ, bất động sản đầu tư thuộc đối tượng chịu thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường, kế toán phản ánh doanh thu bán hàng

Tôi muốn hỏi về mẫu danh sách bổ sung xe ô tô đã tạm nhập khẩu. Tôi đang thắc mắc về danh sách xe ô tô đã tạm nhập khẩu nhưng chưa được thanh lý như thế nào? Tạm nhập khẩu tại sổ định mức miễn thuế khi xe ô tô tạm nhập khẩu của người tiền nhiệm chưa hoàn thành thủ tục chuyển nhượng? Tôi xin cảm ơn!

ăn chăn nuôi nhằm mục đích kích thích sinh trưởng.

5. Phá hoại, chiếm đoạt nguồn gen giống vật nuôi.

6. Xuất khẩu trái phép nguồn gen giống vật nuôi quý, hiếm.

7. Nhập khẩu sản phẩm chăn nuôi có sử dụng chất cấm trong chăn nuôi.

8. Nhập khẩu, kinh doanh, chế biến sản phẩm chăn nuôi từ vật nuôi chết do bệnh hoặc chết không rõ nguyên nhân.

9

định 83/2014/NĐ-CP, được sửa đổi bởi khoản 5 và khoản 7 Điều 1 Nghị định 95/2021/NĐ-CP cụ thể gồm những thành phần sau:

- Đơn đề nghị cấp Giấy phép kinh doanh xuất khẩu, nhập khẩu xăng dầu theo Mẫu số 1 tại Phụ lục kèm theo Nghị định này;

- Bản sao Giấy chứng nhận đăng ký doanh nghiệp;

- Bản kê cơ sở vật chất kỹ thuật phục vụ kinh doanh xăng dầu

Cảng cạn là gì?

Căn cứ theo quy định tại khoản 1 Điều 3 Nghị định 38/2017/NĐ-CP quy định cảng cạn là một bộ phận thuộc kết cấu hạ tầng giao thông vận tải, là đầu mối tổ chức vận tải gắn liền với hoạt động của cảng biển, cảng hàng không, cảng thủy nội địa, ga đường sắt, cửa khẩu đường bộ, đồng thời có chức năng là cửa khẩu đối với hàng hóa xuất

kích thích sinh trưởng.

5. Phá hoại, chiếm đoạt nguồn gen giống vật nuôi.

6. Xuất khẩu trái phép nguồn gen giống vật nuôi quý, hiếm.

7. Nhập khẩu sản phẩm chăn nuôi có sử dụng chất cấm trong chăn nuôi.

8. Nhập khẩu, kinh doanh, chế biến sản phẩm chăn nuôi từ vật nuôi chết do bệnh hoặc chết không rõ nguyên nhân.

9. Nhập khẩu, nuôi, phóng thích, sử

dẫn các Công ty nước ngoài đăng ký hoạt động về vắc xin, sinh phẩm y tế với Việt Nam.

+ Nội dung liên quan đến nhập khẩu sinh phẩm chẩn đoán in vitro tại Thông tư 47/2010/TT-BYT của Bộ trưởng Bộ Y tế hướng dẫn hoạt động xuất khẩu, nhập khẩu thuốc và bao bì tiếp xúc trực tiếp với thuốc.

+ Khoản 4 Điều 1 Thông tư 47/2011/TT-BYT của Bộ trưởng Bộ Y tế

(ii) Cảng đích.

Ngoài ra, người bán sẽ phải chịu trách nhiệm trong việc ký kết hợp đồng vận tải để đưa hàng hóa từ cảng đi đến cảng đích.

Lưu ý số 2: điều kiện CIF yêu cầu người bán phải thông quan xuất khẩu cho hàng hóa, nếu cần. Tuy nhiên, người bán không có nghĩa vụ phải:

- Thông quan nhập khẩu hoặc thông quan khi quá cảnh tại nước thứ 3 mà

với hàng hóa xuất khẩu, nhập khẩu, việc khai bổ sung hồ sơ khai thuế thực hiện theo quy định của pháp luật về hải quan.

Căn cứ quy định trên, trường hợp hồ sơ khai thuế thu nhập cá nhân hàng quý không khớp với hồ sơ khai thuế cuối năm thì anh có thể khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ

thí nghiệm mà không gây ô nhiễm môi trường.

2. Sử dụng chất cấm trong chăn nuôi.

3. Sử dụng kháng sinh trong thức ăn chăn nuôi không phải là thuốc thú y được phép lưu hành tại Việt Nam.

4. Sử dụng kháng sinh trong thức ăn chăn nuôi nhằm mục đích kích thích sinh trưởng.

5. Phá hoại, chiếm đoạt nguồn gen giống vật nuôi.

6. Xuất khẩu trái phép

khiếu nại về thuế.

- Hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

+ Tờ khai bổ sung;

+ Bản giải trình khai bổ sung và các tài liệu có liên quan.

- Đối với hàng hóa xuất khẩu, nhập khẩu, việc khai bổ sung hồ sơ khai thuế thực hiện theo quy định của pháp luật về hải quan.

Nguyên tắc khai thuế như thế nào?

Căn cứ tại Điều 42 Luật Quản lý thuế 2019

đơn không hợp pháp thuộc về bên bán hàng.

2. Người nộp thuế khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu đối với hàng hóa xuất khẩu, nhập khẩu nhưng không thuộc các trường hợp quy định tại khoản 6 và khoản 7 Điều 143 của Luật này thì ngoài việc phải khai bổ sung và nộp đủ số tiền thuế, tiền

thường có thời hạn hoặc toàn bộ thời gian thực hiện dự án đầu tư; miễn thuế, giảm thuế và các ưu đãi khác theo quy định của pháp luật về thuế thu nhập doanh nghiệp;

- Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu

thường có thời hạn hoặc toàn bộ thời gian thực hiện dự án đầu tư; miễn thuế, giảm thuế và các ưu đãi khác theo quy định của pháp luật về thuế thu nhập doanh nghiệp;

- Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu

Khoản thu nào ngân sách trung ương có thể hưởng 100%?

Khoản 1 Điều 3 Thông tư 342/2016/TT-BTC liệt kê các khoản thu ngân sách trung ương hưởng 100% (bao gồm cả khoản tiền chậm nộp theo quy định của Luật quản lý thuế), gồm:

- Thuế giá trị gia tăng thu từ hàng hóa nhập khẩu;

- Thuế xuất khẩu, thuế nhập khẩu;

- Thuế tiêu thụ đặc biệt từ hàng hóa

] trừ thuế không được khấu trừ như: thanh toán bằng tiền mặt, phân bổ thuế theo doanh thu không chịu thuế đầu ra, hợp đồng phạm pháp...

3- Chi tiêu [26]: HHDV bán ra không chịu thuế là 26 loại HHDV theo Điều 4 Thông tư 219/2013/TT-BTC

4- Chi tiêu [29]: HHDV bán ra thuế suất 0%: là HHDV xuất khẩu trong kỳ

5- Chi tiêu [32a]: HHDV bán ra không tính

, nguyên liệu làm thuốc, trừ trường hợp giao hàng tại kho của cơ sở sản xuất đó.

Trường hợp cơ sở đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh với phạm vi xuất khẩu, nhập khẩu thuốc, nguyên liệu làm thuốc có bán thuốc, nguyên liệu làm thuốc nhập khẩu cho cơ sở bán lẻ, cơ sở khám bệnh, chữa bệnh thì phải có thêm tài liệu chuyên môn kỹ thuật và nhân

Anh TQT đang làm việc tại một công ty sản xuất vật liệu xây dựng là tấm lợp xi măng ở khu công nghiệp PB. Theo anh tìm hiểu pháp luật có quy định việc hạn chế sử dụng chất amiăng trắng trong việc sản xuất tấm lợp xi măng, tuy nhiên trong quá trình sản xuất công ty nơi anh làm việc có sử dụng chất amiăng trắng, anh TQT muốn hỏi: Công ty sử dụng

khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

c) Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất;

d) Khấu hao nhanh, tăng mức chi phí được trừ khi tính thu nhập chịu thuế."

Như vậy, nếu thuộc đối tượng được

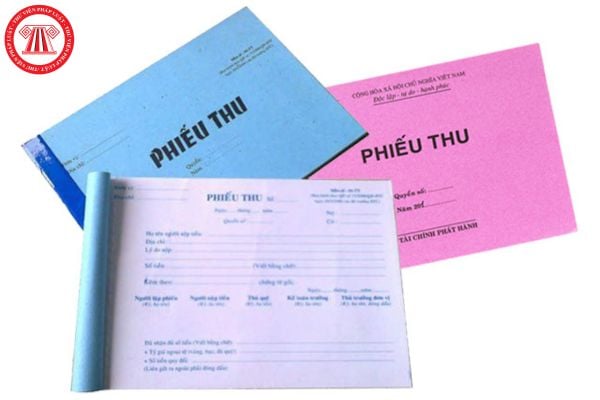

Mẫu phiếu chi tiền mặt theo Thông tư 200? Hướng dẫn phương pháp lập phiếu chi tiền mặt chi tiết nhất?

19:37 | 21/09/2024

Mẫu phiếu chi tiền mặt theo Thông tư 200? Hướng dẫn phương pháp lập phiếu chi tiền mặt chi tiết nhất?

19:37 | 21/09/2024