chức nước ngoài cung cấp dịch vụ vận tải quốc tế từ Việt Nam đi nước ngoài có phải thực hiện nghĩa vụ thuế theo pháp luật Việt Nam không?

Doanh thu tính thuế thu nhập doanh nghiệp của nhà thầu nước ngoài có bao gồm các khoản chi phí do doanh nghiệp Việt Nam trả thay không?

Theo quy định tại khoản 1 Điều 13 Thông tư 103/2014/TT-BTC thì doanh thu tính

Từ ngày 01/3/2023, tăng mức bồi dưỡng bằng hiện vật cho người lao động lên bao nhiêu?

Căn cứ tại Điều 4 Thông tư 24/2022/TT-BLĐTBXH quy định như sau:

Mức bồi dưỡng bằng hiện vật

1. Bồi dưỡng bằng hiện vật được tính theo định suất hàng ngày và có giá trị bằng tiền theo các mức bồi dưỡng sau:

a) Mức 1: 13.000 đồng;

b) Mức 2: 20.000 đồng;

c

Mẫu kê khai lịch sử quan hệ tín dụng khi nhận chuyển nhượng ngân hàng dành cho thành viên góp vốn mới là mẫu nào?

Mẫu kê khai lịch sử quan hệ tín dụng khi nhận chuyển nhượng ngân hàng dành cho thành viên góp vốn mới được quy định tại Phụ lục 02 ban hành kèm theo Thông tư 13/2023/TT-NHNN.

Tải về Mẫu bảng kê khai thông tin về lịch sử quan hệ

Đơn đề nghị kiểm tra lại quyết định giải quyết khiếu nại đã có hiệu lực pháp luật của Viện kiểm sát chỉ được xem xét kiểm tra khi nào?

Đơn đề nghị kiểm tra lại quyết định giải quyết khiếu nại đã có hiệu lực pháp luật của Viện kiểm sát chỉ được xem xét kiểm tra theo quy định tại điểm a, điểm b khoản 1 Điều 13 Quy chế tiếp công dân, giải quyết

Cơ quan nào chủ trì trong việc kiểm tra lại quyết định giải quyết khiếu nại đã có hiệu lực pháp luật?

Cơ quan chủ trì trong việc kiểm tra lại quyết định giải quyết khiếu nại đã có hiệu lực pháp luật theo quy định tại khoản 3 Điều 13 Quy chế tiếp công dân, giải quyết khiếu nại, tố cáo và kiểm sát việc giải quyết khiếu nại, tố cáo trong hoạt động

Trong quá trình triển khai thực hiện quản lý rừng bền vững, chủ rừng có cần đảm bảo quyền và lợi ích của người lao động hay không?

Căn cứ quy định tại Điều 14 Thông tư 28/2018/TT-BNNPTNT, tiêu chí quản lý rừng bền vững cụ thể như sau:

"Bộ tiêu chí quản lý rừng bền vững gồm 07 nguyên tắc, 34 tiêu chí và 122 chỉ số. Chi tiết Bộ tiêu chí quản lý

Hàng hóa nhập khẩu để sản xuất, sản phẩm sản xuất, phế liệu, phế phẩm có được miễn thuế không?

Căn cứ quy định tại điểm đ khoản 2 Điều 12 Nghị định 134/2016/NĐ-CP (được sửa đổi, bổ sung tại khoản 6 Điều 1 Nghị định 18/2021/NĐ-CP) như sau:

“Điều 12. Miễn thuế đối với hàng hóa nhập khẩu để sản xuất hàng hóa xuất khẩu

...

2. Cơ sở để xác định

trả theo quy định của Luật phòng, chống bệnh truyền nhiễm (trừ trường hợp xét nghiệm SARS-CoV-2 tại cộng đồng): Thực hiện theo quy định và hướng dẫn tại Thông tư 02/2022/TT-BYT ngày 18/02/2022 của Bộ Y tế quy định giá dịch vụ xét nghiệm SARS-CoV-2 (trước đây là Thông tư số 16/2021/TT-BYT ngày 08/11/2021 của Bộ Y tế).

+ Trường hợp thực hiện xét

95/2016/TT-BTC (Thông tư 95 này hết hiệu lực ngày 17/01/2021 và các nội dung này hiện nay được quy định tại Điều 7 Thông tư 105/2020/TT-BTC).

Khi có Quyết định chuyển đổi, Chi nhánh Công ty trước chuyển đổi phải làm thủ tục chấm dứt hiệu lực mã số thuế với cơ quan thuế theo quy định tại Điều 16, Điều 17 Thông tư 95/2016/TT-BTC (Nội dung này hiện

Nâng cao chất lượng môi trường được thực hiện ra sao?

Theo Điều 17 Thông tư 05/2022/TT-BNNPTNT quy định như sau:

"Điều 17. Nâng cao chất lượng môi trường

Thực hiện các quy định về thu gom, tái chế, tái sử dụng các loại chất thải; thu gom, xử lý bao gói thuốc bảo vệ thực vật, thuốc thú y sau sử dụng; quản lý chất thải nhựa trong hoạt động sản

giấy phép sử dụng tần số vô tuyến điện và phí sử dụng tần số vô tuyến điện ban hành kèm theo Thông tư 265/2016/TT-BTC như sau:

Tại khoản 2 Điều 4 Thông tư 265/2016/TT-BTC (được sửa đổi bởi khoản 1 Điều 1 Thông tư 11/2022/TT-BTC) quy định như sau:

Mức thu phí, lệ phí

...

2. Lệ phí cấp giấy phép được tính cho từng giấy phép sử dụng tần số vô tuyến

tuyến điện đối với tuyến truyền dẫn vi ba

...

Lệ phí (nếu có): Theo quy định của Bộ Tài Chính

...

Lệ phí cấp giấy phép sử dụng tần số và thiết bị vô tuyến điện cho tuyến truyền dẫn viba được quy định tại Biểu mức thu lệ phí cấp giấy phép sử dụng tần số vô tuyến điện và phí sử dụng tần số vô tuyến điện ban hành kèm theo Thông tư 265/2016/TT-BTC như

điểm đưa hàng về bảo quản khác: 01 bản chụp các chứng từ chứng minh quyền sử dụng kho bãi, địa điểm bảo quản hàng hóa theo quy định tại khoản 2 Điều 3 Thông tư số 84/2017/TT-BTC ngày 15 tháng 8 năm 2017 của Bộ trưởng Bộ Tài chính hướng dẫn chi tiết một số điều của Nghị định số 68/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ.

* Số lượng hồ sơ: 01

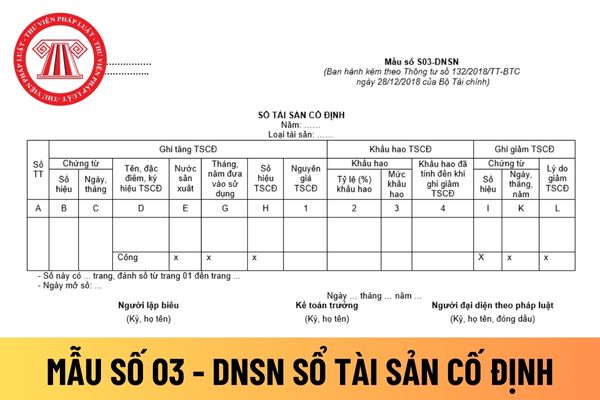

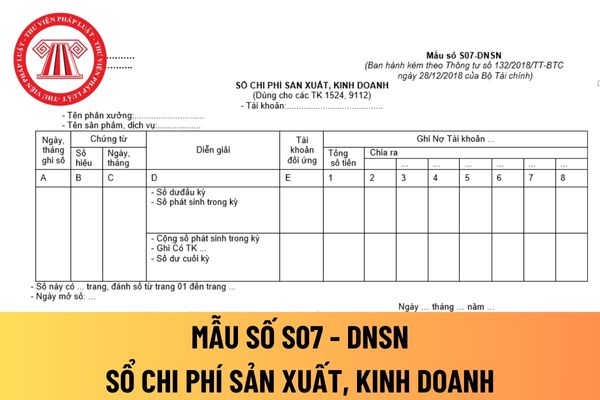

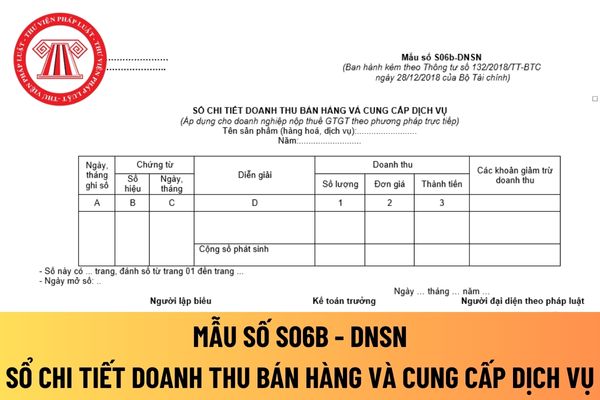

dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn

này được hướng dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016

Điều này được hướng dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày

nghị cấp C/O và C0 mẫu D được khai đầy đủ và được kỷ bơi người có thẩm quyền.

2. Xuất xứ của hàng hóa tuân thủ quy định tại Phụ lục I ban hành kèm theo Thông tư số 22/2016/TT-BCT,

3. Những nội dung khác kê khai trên 10 phù hợp với chứng từ kèm theo.

4. Mô tả hàng hoá, số lượng và trọng lượng hàng hóa, ký hiệu và số kiện hàng, loại bao bì phù hợp

Doanh nghiệp chế xuất nhập khẩu hàng hóa làm tài sản cố định có bị đánh thuế nhập khẩu không?

Căn cứ điểm c khoản 4 Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định:

Đối tượng chịu thuế

...

4. Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

...

c) Hàng hóa xuất khẩu từ khu phi thuế quan ra

toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế

dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn

Tổ chức nước ngoài cung cấp dịch vụ vận tải quốc tế từ Việt Nam đi nước ngoài có phải thực hiện nghĩa vụ thuế theo pháp luật Việt Nam không?

15:54 | 08/12/2022

Tổ chức nước ngoài cung cấp dịch vụ vận tải quốc tế từ Việt Nam đi nước ngoài có phải thực hiện nghĩa vụ thuế theo pháp luật Việt Nam không?

15:54 | 08/12/2022

.png)