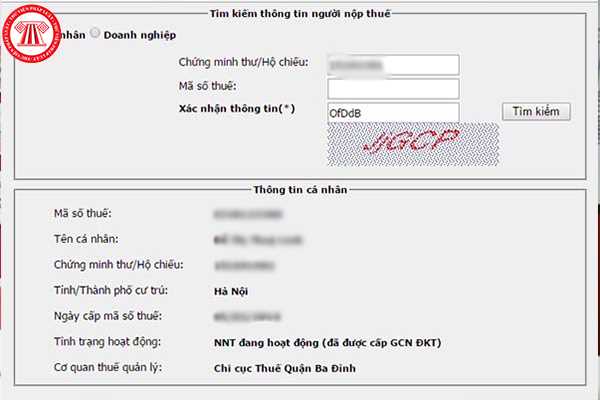

mức chịu thuế TNCN: Tại đây.

Mẫu 08/CK-TNCN bản cam kết tổng thu nhập năm chưa đến mức chịu thuế TNCN như thế nào? (Hình từ Internet)

Phải khai Mẫu 08/CK-TNCN bản cam kết tổng thu nhập năm chưa đến mức chịu thuế TNCN trong trường hợp nào?

Căn cứ tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định như sau:

Khấu trừ thuế và chứng từ khấu

Mẫu Báo cáo kết quả hoạt động kinh doanh giữa niên độ của doanh nghiệp môi giới bảo hiểm mới nhất hiện nay được quy định như thế nào?

Báo cáo kết quả hoạt động kinh doanh giữa niên độ của doanh nghiệp môi giới bảo hiểm mới nhất hiện nay được quy định tại Mẫu số B 02a – DNMG Phụ lục số 02 ban hành kèm theo Thông tư 175/2011/TT-BTC.

Tải về: Mẫu

Tài khoản 156 là gì? Trong giao dịch xuất nhập khẩu ủy thác Tài khoản 156 có sử dụng cho bên nhận ủy thác không?

Tài khoản 156 được quy định tại Điều 29 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 156 - Hàng hóa

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh trị giá hiện có và tình hình biến động tăng, giảm các loại hàng hóa của

định của pháp luật.

Tài sản đồng kiểm soát bởi các bên tham gia liên doanh là gì?

Căn cứ tại tiết a điểm 1.4 khoản 1 Điều 44 Thông tư 200/2014/TT-BTC về kế toán giao dịch hợp đồng hợp tác kinh doanh:

Theo đó, đối với BCC theo hình thức tài sản đồng kiểm soát

Tài sản đồng kiểm soát bởi các bên tham gia liên doanh là tài sản được các bên tham gia

Tài khoản 711 dùng để phản ánh các khoản thu nhập nào của doanh nghiệp?

Theo quy định tại điểm a khoản 1 Điều 93 Thông tư 200/2014/TT-BTC về Tài khoản 711 - Thu nhập khác:

Theo đó, Tài khoản 711 dùng để phản ánh các khoản thu nhập khác ngoài hoạt động sản xuất, kinh doanh của doanh nghiệp. gồm:

- Thu nhập từ nhượng bán, thanh lý TSCĐ;

- Chênh

học và công nghệ để trang trải cho hoạt động sản xuất thử sản phẩm được thực hiện theo quy định tại điểm c khoản 3 Điều 64 Thông tư 200/2014/TT-BTC, cụ thể như sau:

- Kế toán tập hợp chi phí sản xuất thử, ghi:

Nợ TK 154 - Chi phí sản xuất, kinh doanh dở dang

Nợ TK 133 - Thuế GTGT được khấu trừ

Có các TK 111, 112, 152, 331...

- Khi bán sản phẩm

.

- Thông tư số 25/2000/TT-BTC ngày 14/4/2020 của Bộ Tài chỉnh sửa đổi, bổ sung một số điều của Thông tư số 291/2016/TT-BTC ngày 15/11/2016 quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định điều kiện hoạt động bưu chính.

Quy định về mẫu giấy đề nghị cấp lại giấy phép bưu chính bị mất hoặc hư hỏng như thế nào?

Căn cứ Phụ lục V ban hành

Mức thu phí thẩm định đồ án quy hoạch xây dựng theo quy định mới nhất là bao nhiêu?

Căn cứ theo quy định tại Điều 4 Thông tư 35/2023/TT-BTC quy định về mức thu phí thẩm định đồ án quy hoạch xây dựng như sau:

Mức thu phí thẩm định các đồ án quy hoạch xây dựng thực hiện theo quy định tại Biểu mức thu phí dưới đây. Mức thu phí tính theo tỷ lệ

thu nhập cá nhân?

Căn cứ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 11 Thông tư 92/2015/TT-BTC quy định về các khoản thu nhập chịu thuế từ tiền lương, tiền công như sau:

Các khoản thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng

Tôi đã được cấp giấy chứng nhận nghiệp vụ Khai Hải Quan. Do Hiệu Trưởng trường Cao Đẳng Tài Chính-Hải Quan cấp ngày 26/07/2013. Nay cho tôi hỏi Giấy chứng nhận nghiệp vụ Khai Hải Quan nêu trên có khác biệt với Chứng chỉ nghiệp vụ khai hải quan theo TT số 22/2019/TT-BTC hay không?

viên chức quy định tại Luật này."

Tiền lương cho người lao động không nằm trong biên chế ở đơn vị sự nghiệp công lập thì lấy từ nguồn nào?

Căn cứ theo khoản 2 Điều 4 Thông tư 03/2019/TT-BNV có quy định như sau:

"Cá nhân, tổ chức ký hợp đồng để làm những công việc quy định tại Điều 1 Nghị định số 68/2000/NĐ-CP và quy định tại khoản 1 Điều 3 Nghị

nhân nộp hồ sơ khai thuế đến cơ quan thuế nơi cá nhân cư trú."

Khấu trừ thuế đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam?

Quy định về khấu trừ thuế đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam thì tại điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định cụ thể như sau:

"Điều 25. Khấu trừ thuế và chứng từ khấu

Xác định người lao động nước ngoài không cư trú phải nộp thuế thu nhập cá nhân như thế nào?

Tại Điều 1 Thông tư 111/2013/TT-BTC (Được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC) có nêu như sau:

Người nộp thuế

Người nộp thuế là cá nhân cư trú và cá nhân không cư trú theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân, Điều 2 Nghị định số 65

cách tiền lương là 470 nghìn tỷ đồng, điều chỉnh lương hưu là 11,1 nghìn tỷ đồng và trợ cấp ưu đãi người có công là 18 nghìn tỷ đồng.

Như vậy, trên tinh thần Nghị quyết được thông qua ngày 10/11/2023 thì cải cách tiền lương hưu 2024 sẽ chính thức được thực hiện từ 01/7/2024 và mức ngân sách chi cho cải cách tiền lương hưu là 11,1 nghìn tỷ đồng.

Tuy

quân nhân, công an nhân dân, nhập ngũ, tuyển dụng sau ngày 30 tháng 4 năm 1975 trực tiếp tham gia chiến tranh bảo vệ Tổ quốc và làm nhiệm vụ quốc tế, có dưới 20 năm phục vụ trong quân đội, công an, cơ yếu đã phục viên, xuất ngũ, thôi việc (bao gồm cả số đi lao động hợp tác quốc tế về phục viên, xuất ngũ, thôi việc) trước ngày 01 tháng 4 năm 2000 hoặc

/2017/TT-BTC ngày 29/12/2017 hướng dẫn một số nội dung của Nghị định số 151/2017/NĐ-CP và các văn bản hiện hành của Nhà nước và Ngân hàng Nhà nước.

2. Hồ sơ đề nghị bán tài sản:

2.1. Hồ sơ đề nghị bán tài sản của NHNN (trừ trụ sở làm việc) gồm:

a) Văn bản đề nghị bán tài sản của đơn vị được giao quản lý, sử dụng tài sản, trong đó, nêu rõ hình thức bán

nhập cá nhân?

Điểm b, điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế, cụ thể:

- Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại

Phạm vi xác định thu nhập chịu thuế của người nộp thuế

Căn cứ theo Điều 1 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC) quy định về phạm vi xác định thu nhập chịu thuế của người nộp thuế cụ thể như sau:

“Điều 1. Người nộp thuế

...

Phạm vi xác định thu nhập chịu thuế của người nộp thuế như sau:

Đối với cá nhân cư

một số điều của các Nghị định về thuế do Bộ trưởng Bộ Tài chính ban hành sửa đổi, bổ sung Điều 5 Thông tư số 111/2013/TT-BTC cụ thể như sau:

"Điều 13. Sửa đổi, bổ sung Điều 5 Thông tư số 111/2013/TT-BTC như sau:

"Điều 5. Quy đổi thu nhập chịu thuế ra Đồng Việt Nam

1. Doanh thu, thu nhập chịu thuế thu nhập cá nhân được tính bằng Đồng Việt Nam

Nhận tặng cho đất xây dựng nhà thờ dòng họ có phải đóng thuế không?

- Căn cứ theo quy định tại điểm c khoản 10 Điều 2 Thông tư 111/2013/TT-BTC quy định về thu nhập từ nhận quà tặng là bất động sản thì thuộc vào khoản thu nhập phải chịu thuế. Tuy nhiên, tại điểm d khoản 1 Điều 3 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản thu nhập được

Mẫu 08/CK-TNCN bản cam kết tổng thu nhập năm chưa đến mức chịu thuế thu nhập cá nhân như thế nào?

16:43 | 10/03/2023

Mẫu 08/CK-TNCN bản cam kết tổng thu nhập năm chưa đến mức chịu thuế thu nhập cá nhân như thế nào?

16:43 | 10/03/2023

.png)